恺英网络三季报,印证了序舟的判断

首先说明:恺英网络我没有任何仓位,纯属学习笔记。研究序舟的文章时,顺手翻了三季报,发现——

好公司在增长期,赚EPS提升的钱;低估买入,赚估值修复的钱。

恺英用这份三季报,把两条路都走通了。

序舟发了一篇关于游戏股的思考。

他说:AI不会颠覆游戏行业的原有领先者,反而会让更懂行业的人拉大差距。他只赚两种钱——好公司增长期EPS提升的钱,以及低估买入、合理卖出的估值修复钱。

文中他特意提到恺英网络:去年在恺英上赚了不少后卖出,当下估值不算贵;并且从抗风险能力、盈利能力、增长前景三个维度打分,恺英甚至略胜巨人网络、三七互娱。

看了下恺英网络2025年三季报。

把财报和序舟的判断放在一起对照,会发现:他的逻辑,正在被数据一一印证。

一、增长的钱:EPS正在加速

序舟赚的第一种钱,是好公司在增长期EPS提升。

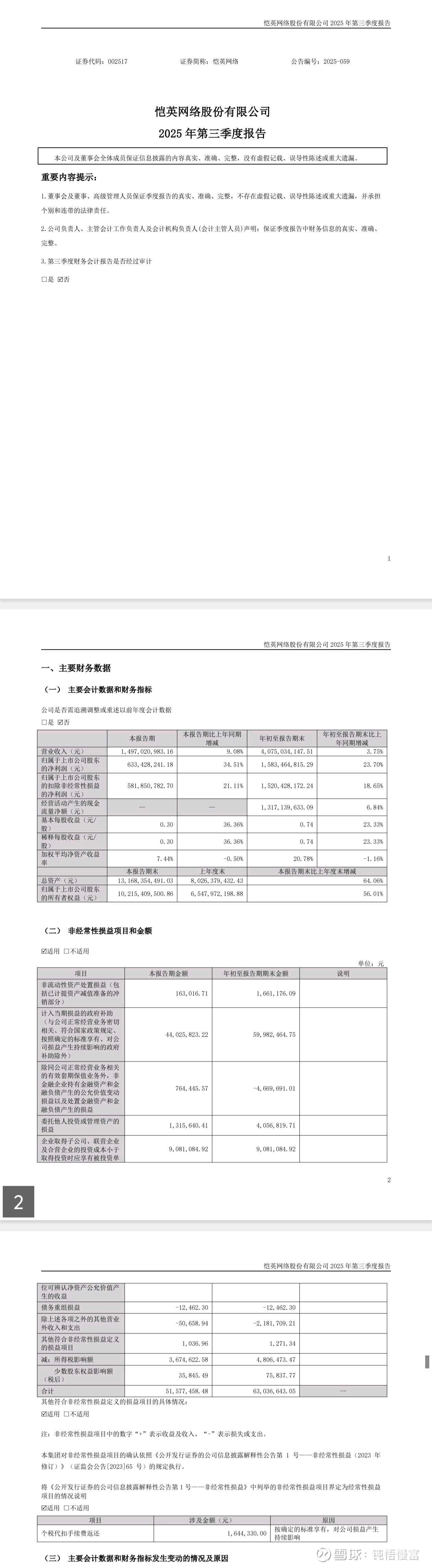

恺英前三季度成绩单:

营业收入40.75亿元,同比+3.75%

归母净利润15.83亿元,同比+23.70%

扣非净利润15.20亿元,同比+18.65%

单看第三季度,加速迹象更清晰:

营收14.97亿元,同比+9.08%

归母净利润6.33亿元,同比+34.51%

扣非净利润5.82亿元,同比+21.11%

利润增速显著高于收入增速,说明增长并非依赖粗放买量,而是运营效率在真实提升。

序舟说过,游戏行业的竞争本质,是对用户注意力的争夺。

恺英这份数据已经说明:至少在今年,它在这场争夺里是占优的一方。

二、修复的钱:低估买入,估值正在回归

序舟赚的第二种钱,是低估买入、合理卖出,赚估值修复。

恺英半年报里有一个极其醒目的数据:其他权益工具投资从5.68亿飙升至21.16亿。

三季报这一数字继续放大:从年初5.68亿直接冲到38.98亿,增幅近6倍。

这笔投资核心是对世纪华通的股权投资。

2024年初,恺英在不到5元的位置布局,2025年股价站上10元上方,公允价值变动直接增厚净资产。

2025年三季报显示:

归属母公司股东净资产从65.48亿增至102.15亿,增幅56%

其他综合收益从-0.66亿飙升至23.86亿

这是什么?

这就是序舟说的“低估买入”——只不过恺英自己,就是那个做低估布局的人。

它用不到5块钱的眼光买入一家游戏公司,市场用10块钱为它定价。这笔修复,不是二级市场恩赐,是判断与耐心换来的。

递延所得税负债从0.26亿暴增至8.20亿,增幅逾30倍,正是公允价值大幅变动带来的财务体现。翻译成投资语言,就是:低估买入,等待修复。

三、AI不会颠覆,只会拉大差距

序舟近期一个很重要的观点:AI不会颠覆行业里原本的领先者,反而会让更懂行业的人,利用AI进一步拉开与新进入者的差距。

“一个更懂行业的人,会给AI提出更好的问题和要求。而AI创造作品的质量,完全取决于问题和要求的质量。”

恺英财报里看不到AI直接带来的收入,却能看到扎实的研发投入:前三季度研发费用4.36亿元,占营收比例超10%。

更关键的是落地:

织梦大模型基于Transformer架构,可生成故事脚本,已多场景应用并完成备案

《SOON》作为AI全流程开发平台,实现从美术资产到代码部署的自动化

序舟强调的“对行业的深度理解”,恺英具备。它用二十年行业积累去训练AI、驾驭AI。后来者可以拿到同样的模型,却很难拿到同样的行业认知与提问能力。

四、恺英 > 巨人 > 三七

序舟让AI从三个维度给游戏公司打分,结论是:恺英网络 > 巨人网络 > 三七互娱。

用三季报数据逐一验证:

1)抗风险能力

资产负债率:22.43%

账面现金:36.20亿

无有息负债,长短借款均为0

2)盈利能力

毛利率:83.0%(半年报)

净利率:38.86%(半年报)

ROE常年保持高位,2024年达27.05%

3)增长前景

前三季度净利增速23.70%,Q3单季高达34.51%

合同负债从1.80亿增至3.51亿,增幅94.78%

递延收入提升,预示未来已锁定的收入在增加

序舟评价“三家整体都还不错”,但从利润增速、现金流质量、ROE水平看,恺英确实更突出。

五、序舟的逻辑闭环:知道自己赚什么钱

序舟整篇文章,核心只讲一件事:清楚自己在市场上赚哪部分钱。

他赚两种:

1. 好公司增长期,EPS持续提升的钱

2. 标的被低估时买入,估值回归合理的钱

而恺英三季报,恰好同时印证了这两点:

EPS在加速提升(净利增速远超营收)

价值在持续修复(投资收益大幅增厚净资产)

他说:“每个人应该清楚自己赚的是哪部分钱,这是你所有操作的出发点。”

这句话放在恺英身上同样成立。

从财报看,恺英很清楚自己赚什么钱:

聚焦游戏主业,收入占比超99%

持续投入研发,不追虚风口

投资逻辑清晰:低位布局,等待价值兑现

④ 资产负债表极度干净,现金充足,无负债压力

它不猜风口,只做自己懂的事。

序舟能看懂它,本质也是因为他懂这个行业。

六、最后一句

序舟说:“我只看到又有一些好公司,跌回低估区间了。”

恺英今天跌不跌,不重要。

重要的是:它还在不在增长,还在不在积累,还在不在拉大与对手的差距。

三季报告诉我们:是。

序舟的判断告诉我们:逻辑成立。

数据来源:恺英网络2025年半年报、2025年第三季度报告

本文仅为个人投资思考与学习记录,不构成任何投资建议。股市有风险,入市需谨慎。