福耀玻璃三个信号

福耀玻璃2025年报:457亿营收、93亿利润、55亿分红,曹德旺交棒后交出怎样的答卷?

曹德旺交棒,不是退休,是升级——从个人英雄主义到制度驱动。这家“慢公司”用一份扎实的年报,证明了什么是“慢即是快”。

2025年10月,曹德旺卸任福耀玻璃董事长,转任终身荣誉董事长,其子曹晖接棒。这是福耀近40年历史上第一次真正意义上的“交棒”。

2026年3月,曹晖交出了接棒后的第一份年报。

数据很漂亮:

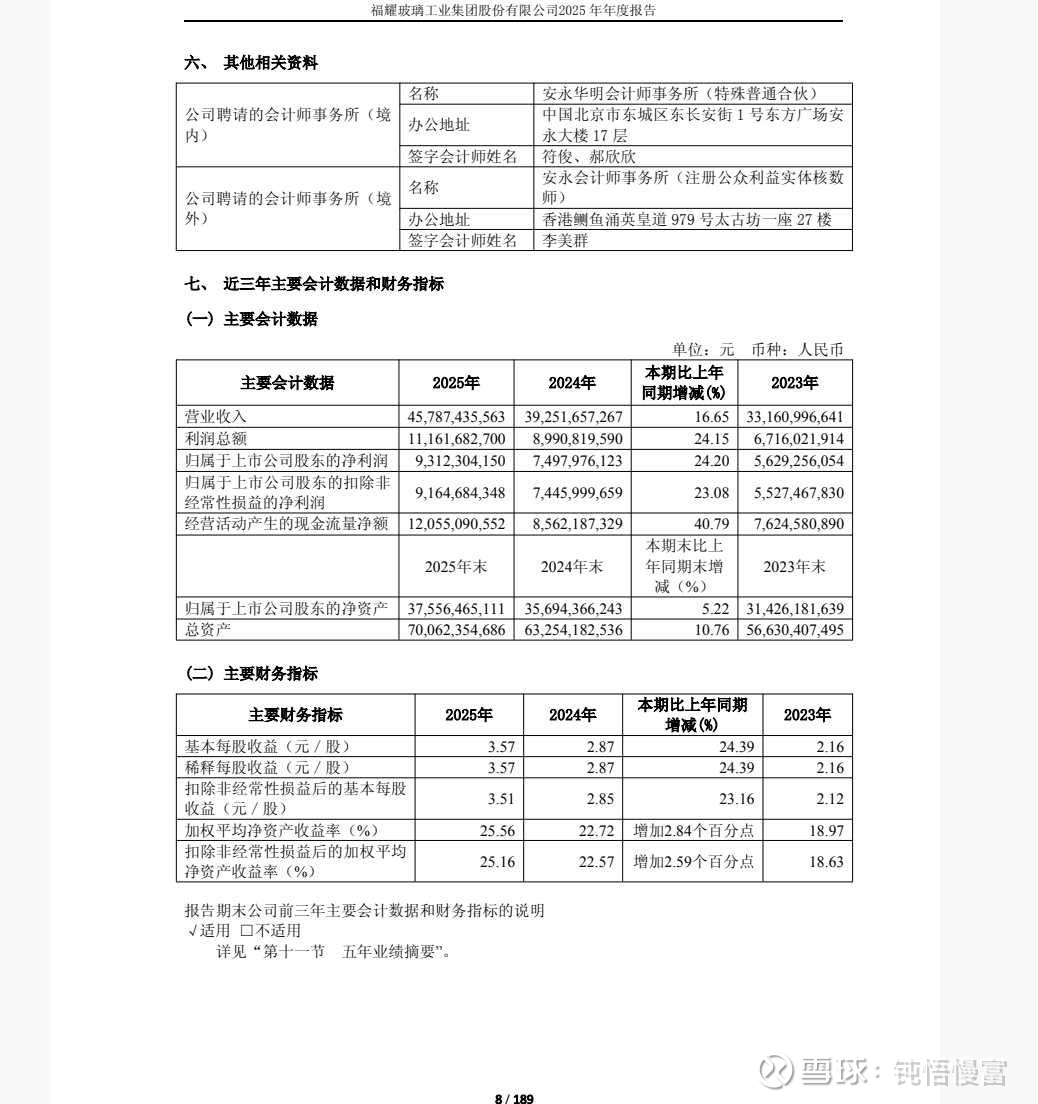

营收457.87亿,增长16.65%;归母净利润93.12亿,增长24.20%;毛利率37.27%,ROE 25.56%,全年分红54.80亿,占净利润的58.85%。

但真正值得看的,是藏在数据背后的三个反常信号。

信号一:利润增速跑赢营收

营收增长16.65%,利润增长24.20%。这背后只有一个原因:高附加值产品占比提升。

2025年,福耀高附加值产品收入占比从34.00%提升到39.44%,提升了5.44个百分点。智能全景天幕、可调光玻璃、抬头显示玻璃、平齐式钢化夹层玻璃——这些“科技玻璃”正在成为新的利润引擎。

福耀卖的不再是普通玻璃,而是“智能座舱的入口”。

信号二:曹德旺交棒,制度驱动接棒

2025年10月,曹德旺卸任董事长,转任终身荣誉董事长,曹晖接任。这不是一次普通的人事变动。

更值得关注的是,交棒之前,曹德旺在2024年年报中已经说过:“成功要依靠团队,要消灭个人英雄主义。”当一家企业的创始人主动说出这句话,说明他已经为交棒做好了准备。

交棒之后,董事会女性董事从1人增至4人,独立董事从3人增至4人,取消监事会,职权由审计委员会承接。福耀从“创始人魅力型”向“制度驱动型”的转变,已经完成。

而这份年报用93亿利润、55亿分红证明:这套制度跑通了。

信号三:高分红,不盲目扩张

2025年合计分红54.80亿,占净利润的58.85%。过去三年累计分红超135亿,年均分红45亿。

与此同时,公司资本开支稳定在60-80亿区间,既保证了产能扩张(安徽、福清阳下、本溪、匈牙利等项目相继投产),又没有过度负债。

账上现金192.74亿,占总资产的27.5%。即使遇到极端情况,福耀也有足够的缓冲空间。

财务亮点,利润质量碾压行业

利润增速跑赢营收:高附加值产品占比提升5.44个百分点。

毛利率连续三年提升:从2023年的35.39%到2025年的37.27%,成本控制能力持续增强。

ROE突破25%:25.56%的ROE,在A股制造业中属于顶尖水平。

经营性现金流是净利润的1.29倍:120.55亿的经营现金流,比93.12亿的净利润高出近30%。福耀赚的是真金白银,不是账面利润。

海外业务占比近半:46.26%的营收来自海外,美国工厂净利润8.84亿元。福耀已经是真正的全球化公司。

风险:清醒比乐观更重要

不谈风险的深度文,都是耍流氓。福耀的几大约束必须清醒:

行业周期风险:汽车是周期性行业,福耀的应对是产品升级+全球化布局。

原材料成本波动:天然气、纯碱价格波动,福耀的应对是自建浮法+长期协议+节能降耗。

汇率风险:海外业务占比近半,福耀的应对是优化结算币种+运用汇率工具。

地缘风险:美国、欧洲、俄罗斯都有工厂,福耀的应对是分散布局+合规经营。

结语:福耀的护城河到底是什么?

是规模吗?全球第一,但规模会被追赶。

是技术吗?高附加值产品占比提升,但技术会被超越。

是成本吗?自建浮法、优化供应链,但成本优势有天花板。

真正的护城河,是福耀做对的三件事:

第一,专注主业。 近40年只做一件事——做好一片玻璃。不跨界、不追风口、不盲目多元化。

第二,全球化布局。 在客户身边建厂、服务、交付。这种“本地化运营”的能力,不是一朝一夕能建立的。

第三,制度驱动。 曹德旺交棒不是结束,而是开始。从“个人英雄主义”向“制度驱动”转变,让福耀的治理更加稳定、可预期。

曹德旺说:“成功要依靠团队,要消灭个人英雄主义。”这或许是他留给福耀最珍贵的遗产。

投资也是如此:找一家专注主业、持续分红、制度驱动的公司,然后拿住。慢,不是落后,是长久。

如果你想看更完整的深度拆解——

包括:治理交棒的完整细节、高附加值产品的具体毛利率、美国工厂的经营数据、未来三年的产能规划、以及五个风险的量化分析——完整版在公众号 钝悟慢富。

本文为个人投资分析,不构成投资建议。数据来源:福耀玻璃2025年年度报告。