海尔智家:21.59元,5.2%股息,值不值得买?

2025年财报出炉,我重新打开海尔的底牌。

作者:钝悟慢富

数据截止:2026年3月30日

引言:跟踪白电七八年,我为什么一直没买海尔?

白电三巨头,我跟踪了少说七八年。

格力,是制造业极客,空调极致,但多元化磕磕绊绊。

美的,是职业经理人机器,战略稳、执行力强。

海尔,听上去最性感:人单合一、全球化、卡萨帝、三翼鸟……

但落到财报,总让人觉得:差点意思。

过去我持有过格力、买过美的,唯独海尔,一直躺在观察仓。

我对它始终有三问:

1. 人单合一,真能持续变成利润吗?

2. 273亿商誉,会不会突然暴雷?

3. 卡萨帝的护城河,到底有多宽?

直到2025年报砸出来:

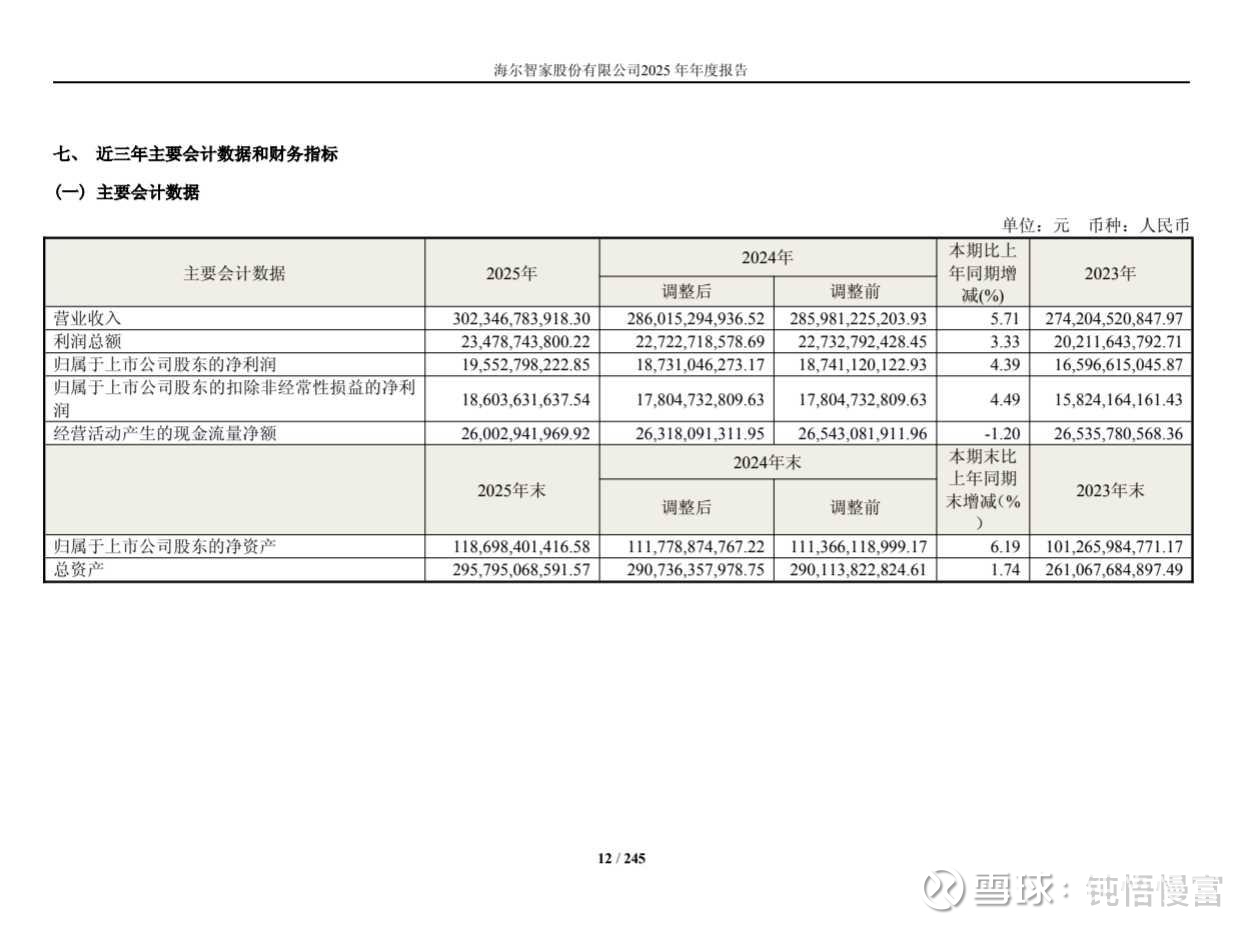

3023亿营收、195.5亿净利润、260亿经营现金流、股息率5.19%%、PE仅10.34倍。

数字不会说谎。

叠加全球份额、AI落地、场景化收入,我突然发现:

我之前的疑虑,恰恰是市场最大的误判。

财报后股价不涨反跌,一路跌到21.56元。

市场在担心:地产下行、关税压力、利润增速放缓。

但21.59元、5.19%股息、10倍PE……

已经把海尔当成“夕阳制造业”定价。

这已经低于高股息债券的价值,更远低于全球消费龙头的价值。

今天这篇,我从四个维度彻底拆透。

只回答两个问题:

它到底值多少钱?21.59元,我买不买?

一、市场在恐惧什么?(我先拆穿三个误判)

误判一:地产下行=家电末日?真相是:家电早已进入“存量置换”时代。

奥维云网数据:大家电换新需求已超66%。

卡萨帝卖的不是“新房标配”,是“体验升级”。

这和地产周期弱相关。

你认为地产对家电的影响还有多大?评论区聊聊。

误判二:海外见顶,关税吞利润?真相是:海尔不是“出口”,是“全球本土化”。

美国有工厂、欧洲有研发、东南亚有供应链。

2025海外收入+8.15%,新兴市场+24%。

关税是短期,品牌扎根是长期。

误判三:273亿商誉随时暴雷?

这是最关键的认知差。

商誉来自:GEA、Candy、F&P、开利CCR。

这些不是垃圾资产,是全球品牌矩阵。

只要持续盈利,商誉就不会减值。

2025年它们不仅盈利,还在增长。

你觉得273亿商誉是雷还是护城河?欢迎投票讨论。

二、重估海尔,别再只看家电,要看生态

1)商业模式:从卖硬件 → 卖用户、卖方案“人单合一”不是口号,是管理革命。

员工变创客,直接对用户负责,爆款自然来。

比如那台刷爆全网的三筒懒人洗衣机——

从用户吐槽“内衣不能混洗”到产品上市,仅用行业1/2时间,

2025年狂卖30万台!

这背后正是“人单合一”把吐槽变成了真金白银。

“三翼鸟”不是概念,是升维打击。

2025成套销售占比57%,卡萨帝占比35%。

卖的不是冰箱洗衣机,是全屋智慧场景。

客单价更高、粘性更强、壁垒更厚。

海尔早已不是家电厂,是家庭生活方式平台。

2)企业文化:长期主义的“笨功夫”

十几年磨卡萨帝,多年忍海外亏损,

现在换来全球化+高端化双丰收。

更难得的是对股东真厚道:

2025分红率55%

2026-2028承诺不低于58%-60%

叠加回购,现金回馈超61%研发更不手软:

年投100亿+,AI烤箱、AI供应链全部落地。

真正的长期主义,就是默默挖宽护城河。

三、用数据说话,不玩虚的

光看数据,你觉得它被低估了吗?留言区打出你的判断。

四、21.56元,是坑还是金?

结论:绝对不是价值陷阱,是被错杀的优质资产。

1)我的思考框架

在我的体系中,看一家公司,不预测它能涨到多少,而是问两个问题:

向下有没有底? —— 分红够不够厚?现金流稳不稳?

向上有没有逻辑? —— 核心竞争力在不在?增长空间有没有?

海尔的底,在于5.19%的股息率 + 260亿的经营现金流,这是实实在在的现金回报,不依赖市场情绪。

海尔的逻辑,在于全球本土化壁垒 + 卡萨帝高端心智 + AI与场景化升级,这些不会因为股价波动而消失。

2)心性:如何拿得住?

向内求,不向外求。

只要逻辑没变、护城河没变、分红没变,

就无视波动,拥抱复利。

市场先生的报价,只可利用,不可指导。

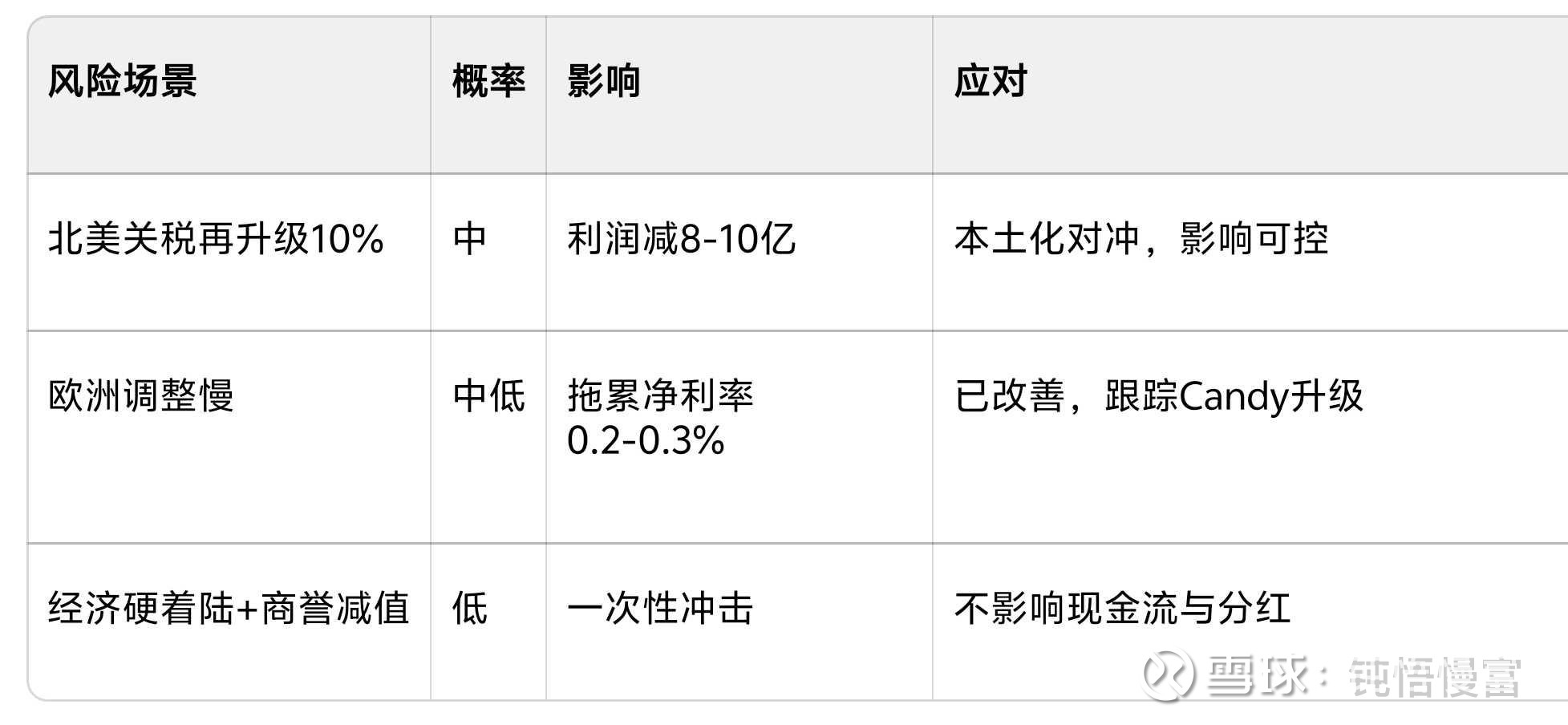

五、黑天鹅有哪些?

所有风险,都不击穿长期价值。

跌,就是加仓机会。

互动一下

你觉得海尔当前21.56元是黄金坑还是价值陷阱?

🌟 黄金坑,准备买入!

🌪️ 价值陷阱,继续观望!

🤔 不确定,再观察一下

欢迎在评论区打出你的选项+理由,优质评论将入选下期内容。

结语:风物长宜放眼量

每一次优质资产被情绪错杀,

都是逆向投资者的奖赏。

海尔不是夕阳家电,

是全球龙头、生态升级、高股息、高现金流的优质资产。

21.59元,市场递来一张打折的邀请函。

接不接,由你。

风险提示:本文为个人投资思考,不构成任何投资建议。

【关注我】@钝悟慢富

不预测涨跌,只研究十年不变的价值。

下一篇深度:长江电力:永续现金流的终极密码。

点关注,不迷路;点个赞,财富涨! 🌟🔥