迈瑞2025年报:利润降三成,却见全球龙头的真正底

财报如镜,照见浮沉。

利减三成,非其衰也,乃其变也。

国内承压,海外生根,AI破局,新兴勃发——四事同至,底盘已换。

作者:钝悟慢富

数据截止:2026年3月30日

开篇先讲结论

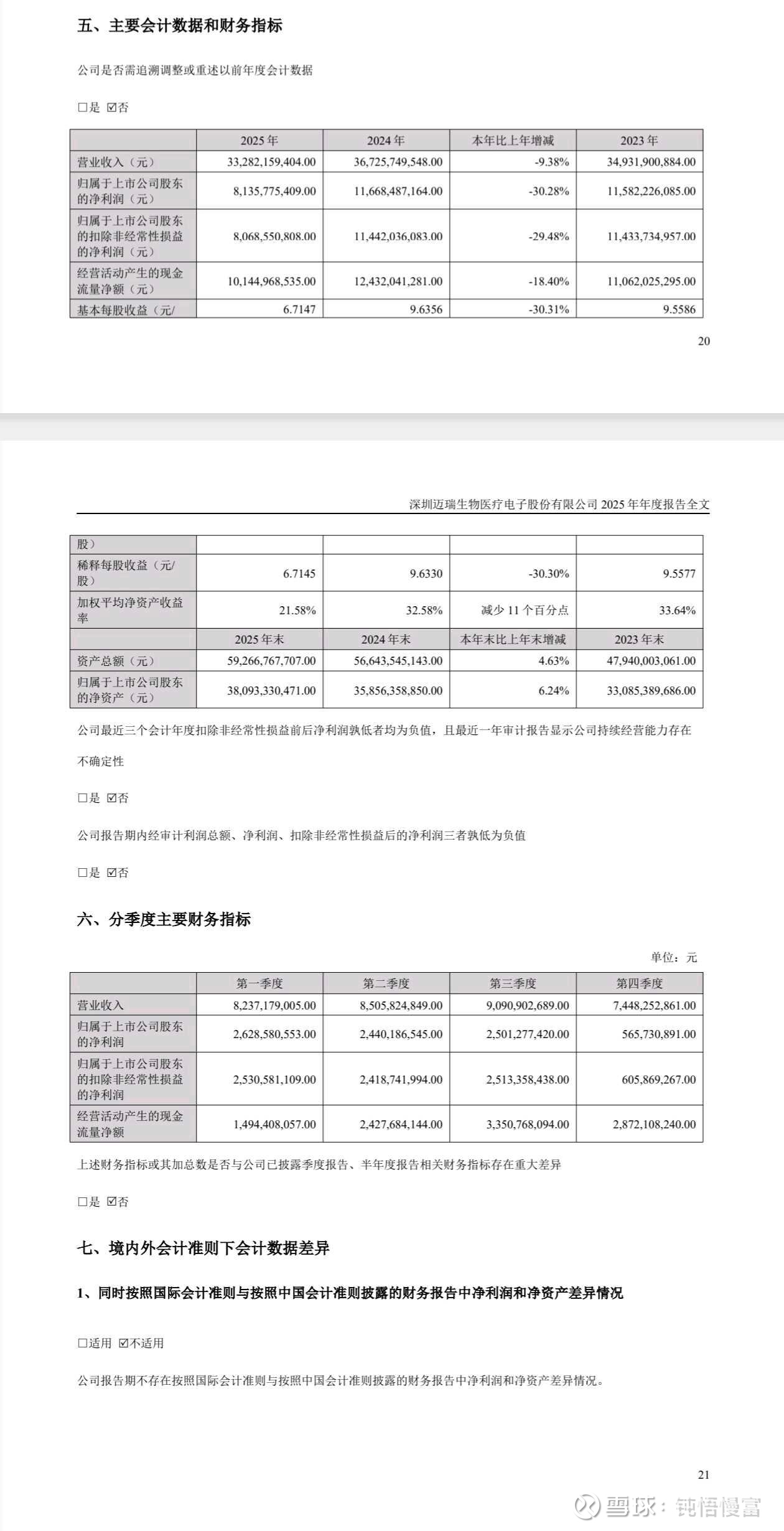

迈瑞2025财报,只看数字,确实惊心:

营收332.8亿(-9.38%),归母净利润81.36亿(-30.28%)。

然细察其里,方知真相:

国内被集采、DRG/DIP深度压制,海外却逆势高增。一压一拉,利润失真。这不是暴雷,是换底盘。

短期业绩底,长期结构底。

一、先把恐惧拆穿,为什么利润-30%?

1)国内业务-22.97%

IVD试剂集采、检验结果互认、医院预算收紧,全行业收缩,非迈瑞独困。

2)海外业务+7.40%

收入占比首次突破53%,已成第一曲线。

3)研发硬顶11.8%

利虽减,研未削。39.29亿投入,AI+高端产品持续加码。

【钝悟】 短期承压,底子未坏。二、三个被市场忽略的超级信号

信号一,海外占比53%,彻底变成全球公司

① 欧洲+17%,新兴市场+近30%

② 覆盖190国,进入全球前100医院中的87家

③ 海外员工90%为本地人,14国建厂,11国已投产

迈瑞已非“中国械企”,而是真正的全球化医疗器械龙头。

国内再调,动不了全球基本盘。

信号二,新兴业务暴增38.85%,第二曲线已成

① 微创外科、微创介入、动物医疗

② 收入占比从10%→16%

③ 海外占比高达80%

此乃未来五年高增长之底盘,今方初放量。

信号三,AI数智化不是PPT,已经落地

启元五大模型——重症、围术期、检验、妇产、乳腺——全部临床落地。

瑞智联、瑞检、瑞影三大生态装机量持续增长。

迈瑞正从“卖设备”升级为“卖方案、卖AI、卖服务”。

壁垒从“产品”升为“生态”。

三、利润假摔,现金流真硬

【钝悟】 利润是账面之波动,现金流乃真金之底色。

四、三个最可能翻车的场景

1)国内集采再压价

影响:利润率小幅压缩,但市占率反升。

应对:行业出清,利好龙头。最坏影响利润5%以内。

2)海外风险

影响:海外增速放缓。

应对:本地化产能+本地化研发+本地化团队,深度嵌入当地医疗体系。非出口,乃扎根。

3)商誉减值

影响:一次性冲击,不影响现金流。

应对:商誉来自Datascope、Zonare、HyTest、DiaSys、惠泰医疗等优质资产,持续盈利。即便减值,亦为非现金之损。

【钝悟】 三险皆不击穿长期价值。跌,即加仓之机。

五、估值,现在到底贵不贵?

① 当前PE(2025)≈ 25倍

② 历史中枢:30–40倍

③ 全球械企龙头:25–30倍

安全边际清晰:

向下:高分红+强现金流,有底

向上:海外+新兴+AI,三重空间

25倍PE,乃全球龙头之“黄金底区间”。

六、我的最终判断

迈瑞2025年报,国内阵痛、海外当家、AI落地、新兴爆发。

短期利润-30%,是政策底,亦是业绩底。

长期观之,全球化+数智化+耗材化,三足更稳。

不必为一时之利减而惶惶,

应当为长远之局变而笃定。

财报如棋,落子无悔。

迈瑞此局,弃子争先。

你若看懂,便不必急。

静待云开,自有月明。

以上是我之所见,以下是你之判断。

互动一下

你觉得迈瑞现在的位置是?

1. 🌟 黄金坑,长期逻辑不变

2. 🌪️ 半山腰,还需磨底

3. 🤔 再观察,等国内复苏

欢迎在评论区打出你的选项+理由,优质评论将入选下期内容。

风险提示:本文为个人投资思考,不构成任何投资建议。

【关注我】@钝悟慢富

不预测涨跌,只研究十年不变的价值。

点赞+收藏,下一篇继续。