大秦铁路:5%股息,还等?

持有1%,却盼着它再跌10%。不是有病,是铁律。

一、先交代我的持仓

手里有大秦铁路,不多,1%仓位。成本差不多就是现价。

有人问我:股息率5%了,你加不加?

我说:不加。我等它跌到5块以下,股息率超过6%,再动手。

“那要是跌不到呢?”

跌不到就跌不到。手里还有现金,等别的击球区。

等错了,就继续等。本金还在,机会总会来。

这不是嘴硬,是我给自己定的铁律。

二、大秦铁路是门什么生意?

说复杂也复杂,说简单就一句话:西煤东运的垄断通道。

山西、陕西、内蒙古的煤炭,要运到秦皇岛、曹妃甸,再走海运去南方电厂。

大秦线,就是这条能源大动脉上的咽喉。

全国铁路煤炭运量,它一家占20%左右。

这种生意的特点:

① 进入壁垒极高——不会再修第二条平行线路

② 固定成本大,边际成本极低——铁路修好,多拉一吨,多赚一份钱

③ 需求刚性——煤还在烧,车就得跑

它不是成长股,不会给你一年翻倍的惊喜。

但它每年稳定产生几十亿现金流,把大部分利润分给股东。

三、财务数据到底怎么样?

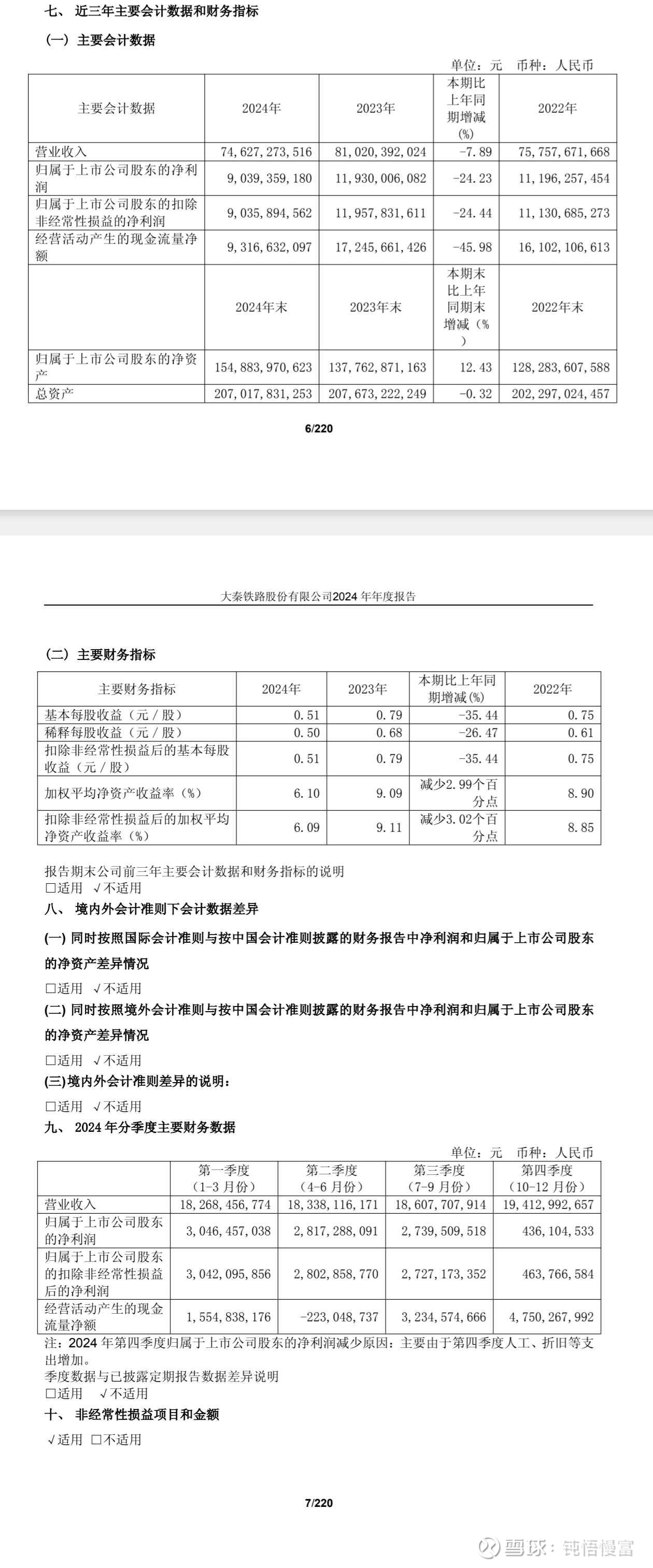

2024年报(数据来源:大秦铁路2024年年度报告):

① 营业收入:746.27亿(同比-7.89%)

② 归母净利润:90.39亿(同比-24.23%)

③ 经营活动现金流:93.17亿

④ 资产负债率:17.9%(年末)

⑤ 每股分红:0.27元(含中期),按当时股价股息率约5.05%

⑥ 分红比例:57.31%

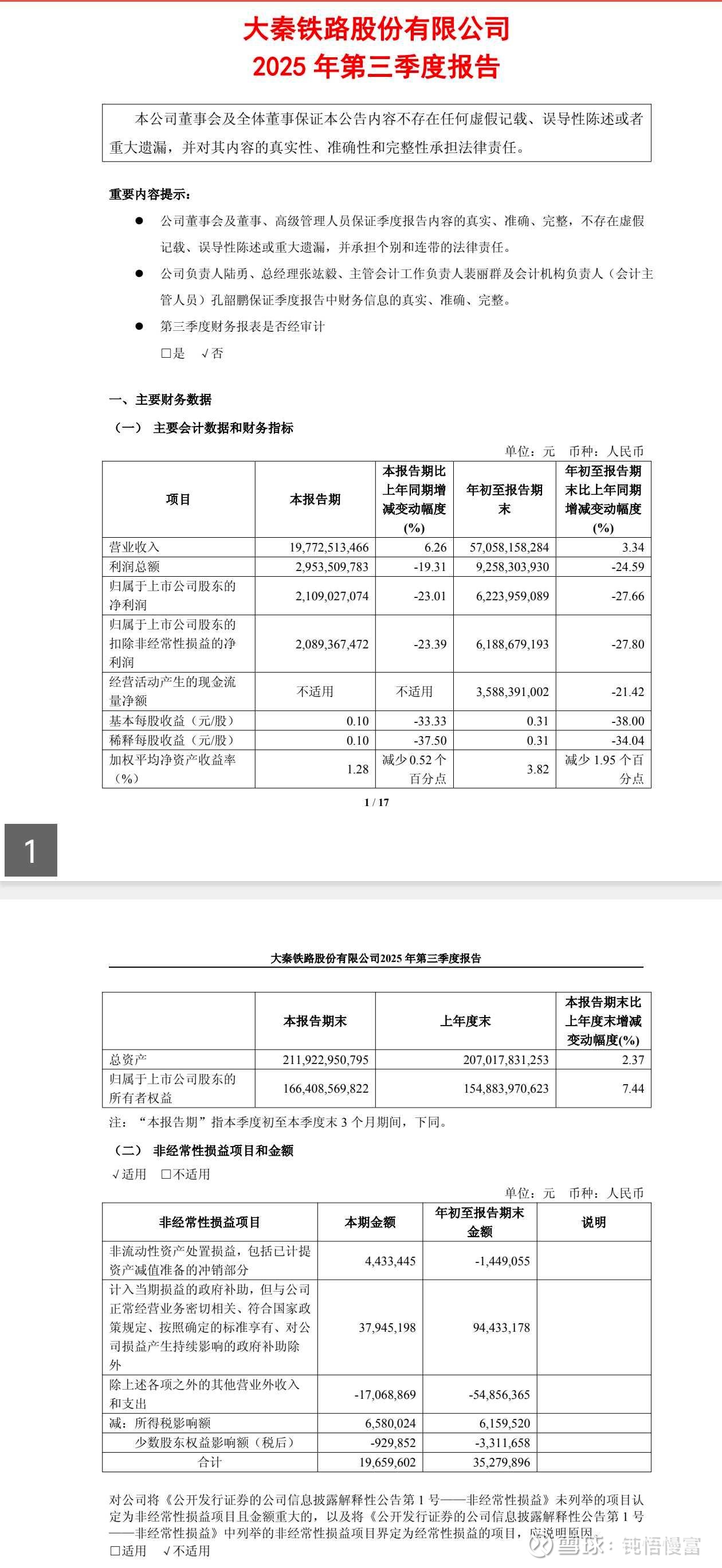

2025年三季报(数据来源:大秦铁路2025年第三季度报告,1-9月):

① 营业收入:570.58亿(同比+3.34%)

② 归母净利润:62.24亿(同比-27.66%)

③ 经营活动现金流:35.88亿

④资产负债率:进一步下降(合并报表总负债从370亿降至297亿)

⑤ 账上货币资金:596亿(9月末)

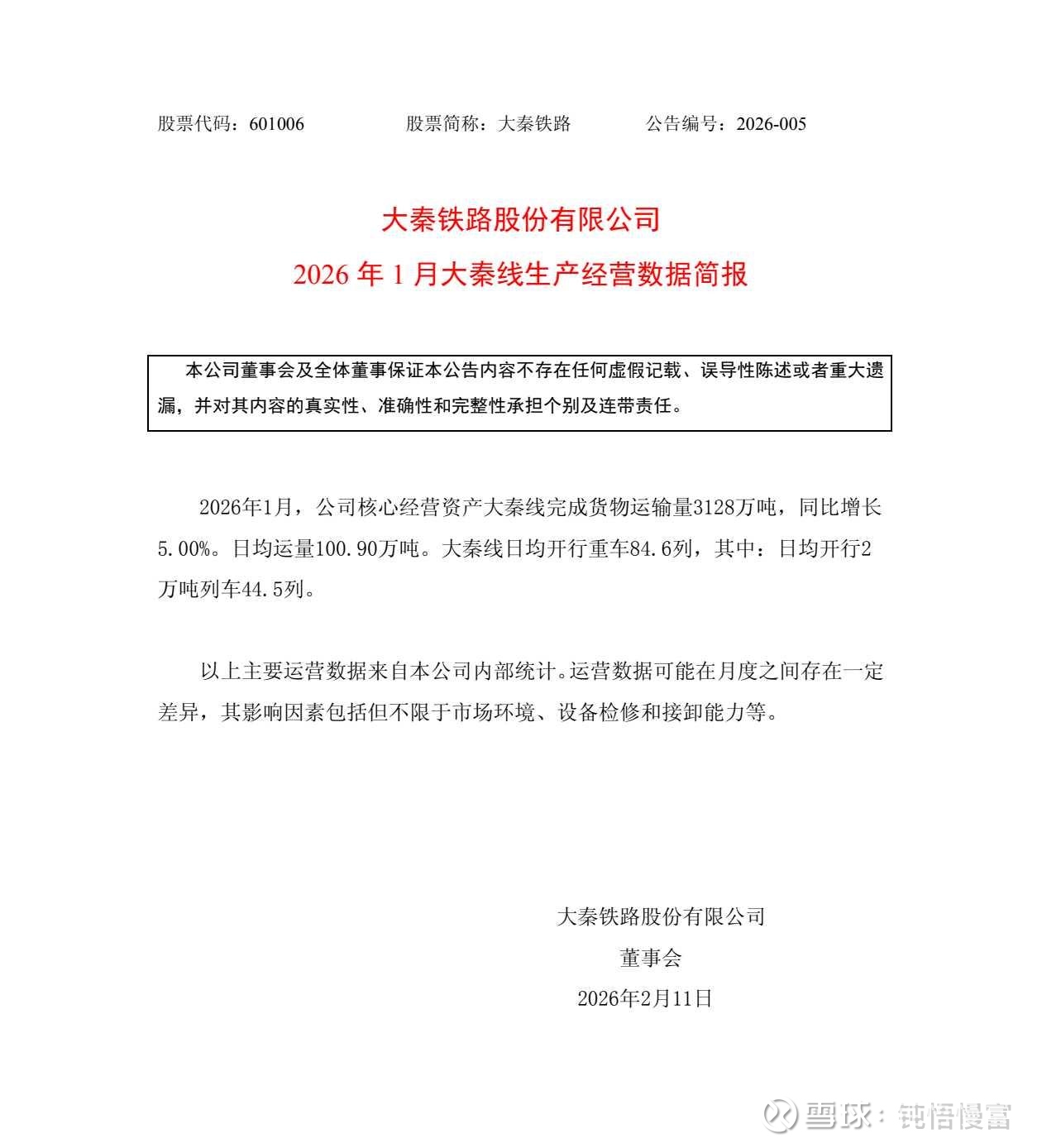

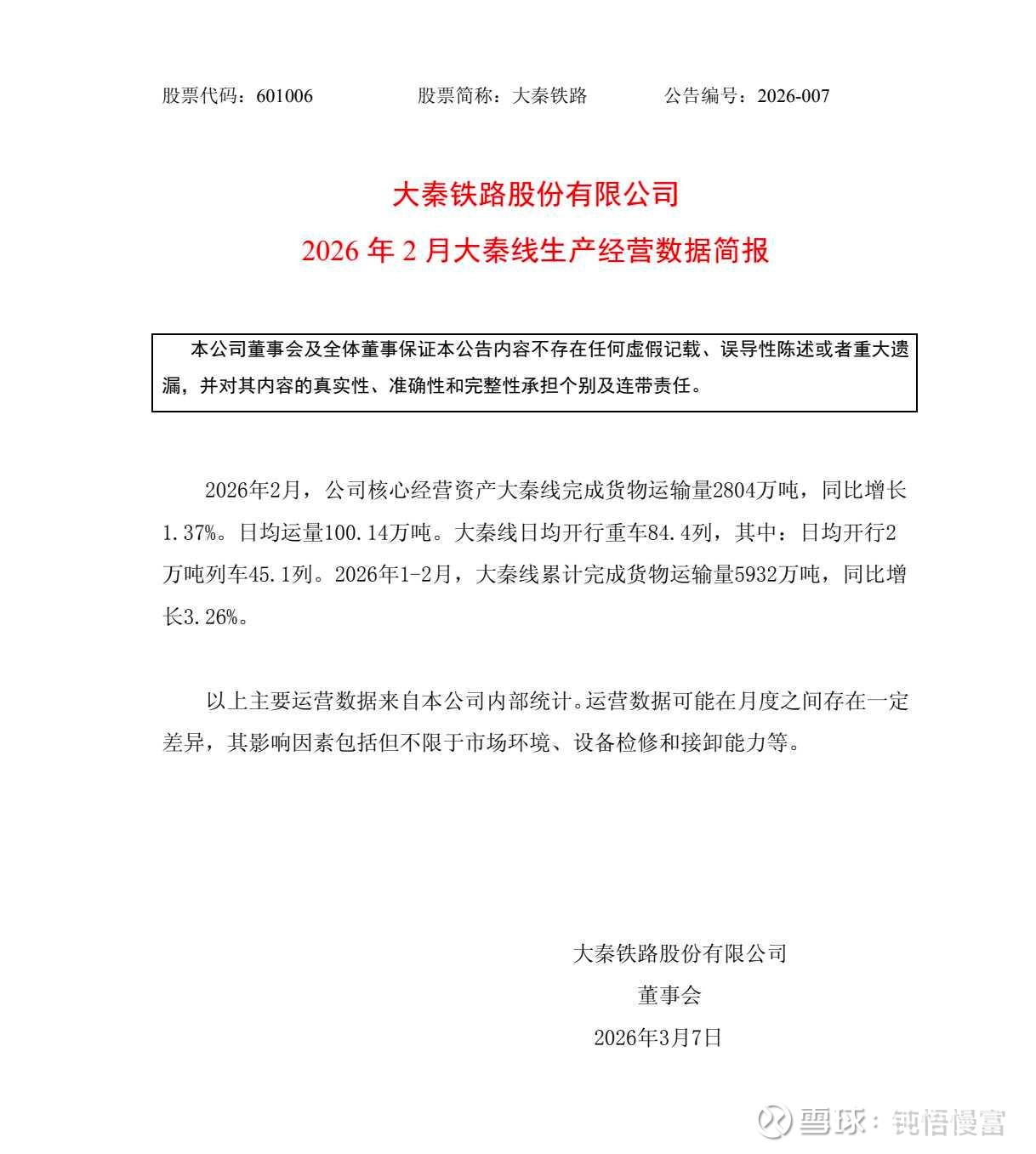

最新经营数据(2026年1-2月生产经营简报):

① 2026年1月大秦线运量:3128万吨,同比 +5.00%

② 2026年2月大秦线运量:2804万吨,同比 +1.37%

③ 1-2月累计:5932万吨,同比 +3.26%

关键信号: 这是2024年以来第一次连续两个月正增长。运量在恢复,利润虽滞后,但迟早会跟上来。

负债率极低,几乎无杠杆风险;现金流虽降,但远高于净利润——折旧护体,稳得很。

简单说:底子没坏,最差的时候可能已经过去。

四、最大的底气不是股价,是股息

我买大秦,从没指望它翻倍。

我指望的是:每年给我分红。

2024年全年分红0.27元/股。

按现价5.34元算,股息率5.05%。

比理财高,比房租省心,真金白银到账。

有人担心:2025年利润降了27%,分红会不会跟着降?

有可能。但即便降到0.24元/股,再跌一点,股息率轻松上5.5%~6%。

而且它分红极有纪律:过去几年分红比例基本在50%-60%之间,

管理层从不会“赚多就多分、赚少就乱搞”。

五、风险在哪?我说三个(不藏着)

1. 运量恢复不及预期

2026年初数据不错,但全年要看煤炭需求与进口煤冲击。如果增速掉回去,利润恢复会慢。

2. 分红小幅下调

这是最现实的短期风险。但对想加仓的人来说,砸下来,是机会,不是风险。

3. 煤炭长期被替代

新能源是大势,但这是十年、二十年的事。大秦线还能稳定赚很久,不是明天就关门。

六、我的规则,不是投资建议

① 当前:持有1%,收息。股价涨跌随它去。

② 加仓条件:股息率 >6%(按上一年分红算)

③ 仓位上限:不超过收息组合的30%(我收息组合占总仓位29%左右)

④ 卖出条件:股息率跌破4%,或出现更好的收息替代品

规则定好了,就不纠结。到了就动,不到就等。

七、最后说几句心里话

每天有人问:XX能不能买?什么时候买?

我回答不了。但我可以告诉你:我怎么等。

我手里5%的现金,放在证券账户做国债逆回购,

每天滚一点点利息,像种地一样,等下雨。

大秦跌到5元,我就买。

跌不到,我就拿着现有仓位收息。

急没用。急只会让你买贵、卖便宜。

我理解的钝悟慢富,就是三句话:

不急,不贪,不比。

规则没到,不动。

股息到了,收着。

共勉。

——@钝悟慢富,实盘记录,不构成投资建议

欢迎评论区聊聊:你手里有收息股吗?你的击球区设在哪?