NEOV 北美 AI 储能基建

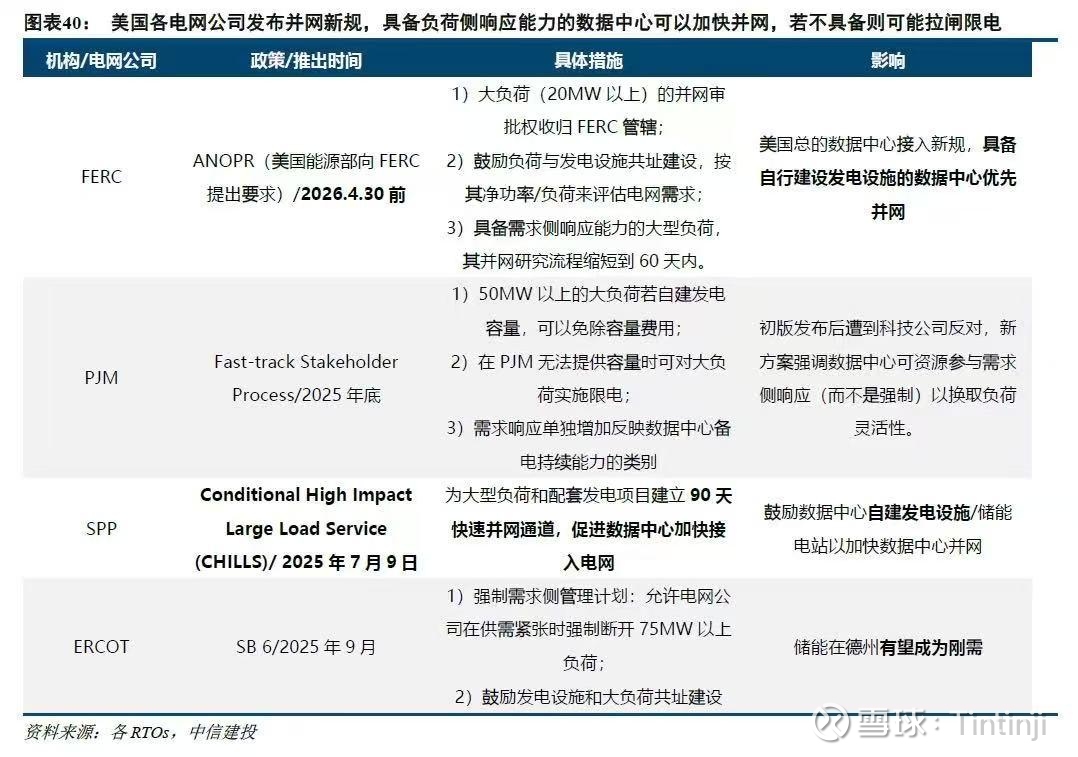

在北美 AI 算力中心疯狂抢电的当下,电力基建正面临史无前例的供需失衡。但我们需要厘清一个产业现实:大储系统(BESS)的紧缺,与重型燃气轮机那种“物理硬件断货”完全不同。由于全球电芯产能相对充沛,北美储能市场真正的瓶颈在于并网排队、高压变压器短缺以及严苛的 FEOC 合规审查。

在这种“结构性短缺”下,市场不再盲目为底层电芯技术买单,而是将极高的溢价赋予了那些具备极速部署(Deployment)能力与系统高稳定性的合规集成方案。今天我们要拆解的标的 NeoVolta,$NeoVolta(NEOV)$ 目前市值仅 1.5 亿美元左右,正是瞄准了这一痛点,正处于从“传统户储玩家”向“大储/工商储合规代工厂”的剧烈转型期。

这家公司背后隐藏着极深的产业链操盘痕迹。本文将跳出公关稿的叙事,通过 SEC 文件溯源、高管履历穿透以及一级市场项目追踪,来还原这把牌的真实胜率。本文中很多观点和思路来源于 小小phy,再进行了AI的总结以及证据调查。

一、 “降维打击”漫长的并网排队:储能的核心增量

传统大型发电设施(如气电)并网之所以极其缓慢,是因为它们面临着老旧电网的两大物理与监管堵点。而 NEOV 与其基石投资者 IGC 推广的 5S 一体化储能方案,正是为了“破局并网速度”而生的:

物理层:绕开“超高压变压器荒”。 传统大储(表前)必须依赖交期长达 3-4 年的超高压变压器。而利用储能为 AI 数据中心搭建“表后微电网(BTM)”,系统内部主要使用交期短的中低压设备,从物理层面直接斩断了最卡脖子的硬件掣肘。

监管层:缩短“排队审批”。 储能作为一种“电网友好型”节点,不仅能作为算力中心的免死金牌(巨型 UPS),还能通过算法实现峰谷套利(Energy Shifting)和调频服务。这种可调度性极大减轻了对外部电网的冲击,能大幅缩短公用事业公司的并网审批流程。

精准卡位豁免红线: 观察 IGC 在德州的操盘,其多个项目被精准设计为 9.99 MW。根据 ERCOT 等电网规则,10 MW 通常是联邦级繁琐审批的分水岭。卡在这个红线之下,可以直接豁免极其漫长的系统影响研究(System Impact Study),实现真正意义上的“光速并网”。

二、 产业链整合术: Frank Liu 的工业老兵局与 IGC 的“前店后厂”

逻辑一: 黄金搭档:“Tesla系”操盘落地与“工业老兵”战略护航

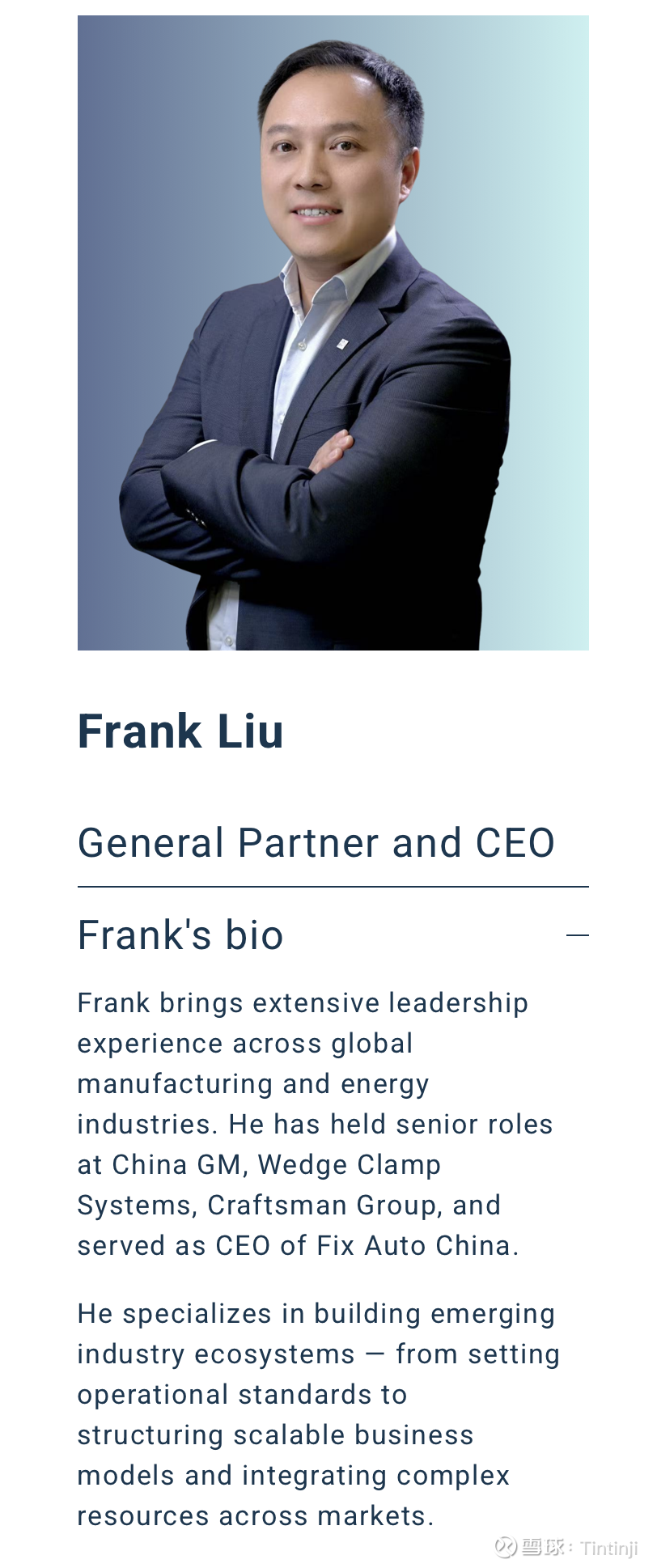

在这个局里,NEOV 充当的是一个“美国本土合规外衣”和“上市壳资源”。其背后真正的操盘力量,来自于领投 1300 万美元的基石投资者 Infinite Grid Capital (IGC) 及其创始人 Frank Liu,是深谙中美制造业实体运营的工业老兵。他曾担任 通用汽车中国(China GM)高管、Fix Auto China CEO,深度操盘过外资品牌在中国的落地以及全球化供应链的整合。

跨国合资工厂最大的死穴在于“水土不服”与管理摩擦。NEOV 的破局点在于其精密的双核架构:日常车间运营与本土化量产,由具备前特斯拉(Tesla)和通用电气(GE)高管履历的 CEO Ardes Johnson 亲自操盘,他拥有在美国本土规模化交付新能源硬件的硬核经验,负责解决产线良率与严苛的 UL 认证落地;而在董事会层面把关的,则是带着千万美元订单入局的 IGC 创始人 Frank Liu。这位拥有通用汽车中国(GM China)高管背景的资深工业老兵虽不直接下车间,但凭借对中美制造体系的深刻理解,从资方视角为中国技术转移的可行性和 FEOC 合规性提供了最强力的风控背书。这种“懂美国制造的 CEO 负责干活 + 懂中国供应链的金主负责风控与派单”的组合,极大对冲了合资工厂的执行风险。

2. IGC 的“前店后厂”包销实锤

IGC 绝非单纯的风投,它是一个专注于 AI 数据中心和微电网的基础设施开发商(IPP)。其创始人 Frank Liu 在 Burnaby Summit 上直言:“下一个 1 亿美元的回报不会来自发明,而是来自部署 (Deployment)。”

这完美解释了 IGC 的“一鱼三吃”策略:

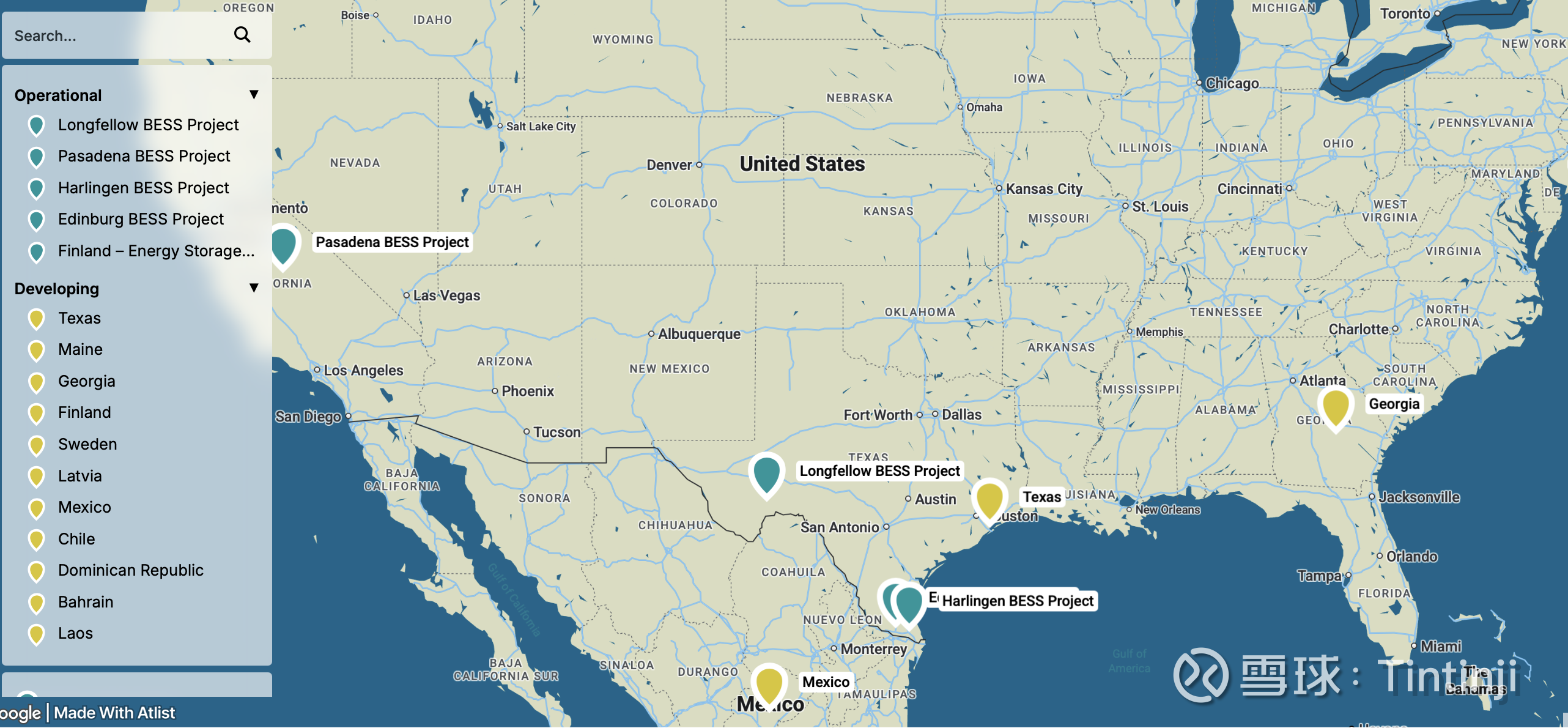

证据(项目地图验证): 穿透 IGC 官网的 Portfolio(项目地图),左侧那一排黄色的**“开发中(Developing)”**项目清单,本质上就是 NEOV 未来的订单储备库。

潜在订单: 放大地图上的黄色地标(Georgia 悬浮窗),赫然列着一个 30 MW / 150 MWh 的 Georgia 项目。容量比计算: 150 MWh / 30 MW = 5 小时 (5-hour duration)。5 小时是一个非常典型的“长时大储”配置。这种配置通常不是用来做简单的电网调频,而是用来做深度的“峰谷套利(Energy Shifting)”或者作为大型算力中心的备用基载池。这对电芯的一致性和热管理(TMS)要求极高。IGC 如果敢在这个级别上使用 NEOV 的设备,说明背后的苏州精控液冷 5S 方案在长时高强度充放电循环上,已经完全通过了 IGC 内部的技术尽调。

逻辑闭环: NEOV 的工厂就建在佐治亚州的彭德格拉斯(Pendergrass)。IGC 把这笔约 3000 万美元的长时大储单体订单,精准地建在 NEOV 厂门口。仅仅这一个项目有可能就吃掉了 NEOV 佐治亚工厂初期 2GWh 产能的将近 7.5%。这极大节省了物流费,且极大对冲了并网调试风险。所谓的“订单无忧”,绝非公关画饼,而是真金白银的产业配套。

三、 估值引力: CEO 的期权转换

那么,现在按 $3.54 左右的价格建仓是一个好的选择吗?我们不看 K 线,只看管理层的行权底线。

1. $3.54 —— 与核心操盘手完全一致的底层筹码

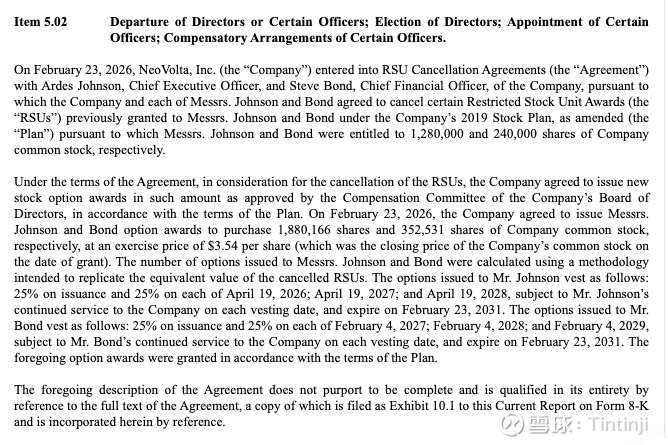

$3.54 这个价格,具有极强的博弈锚定意义。 这不仅是 1 月份机构定向增发(RDO/PIPE)的成本区,最核心的铁证源自 NEOV 在 2 月份提交的 网页链接{SEC Form 4}。文件披露,CEO Ardes Johnson 主动放弃了毫无风险、即将归属的 1,280,000 股 RSU(限制性股票),置换成了 1,880,166 股行权价为 $3.54 的期权(Options)。

转换计算出,Ardes Johnson 的 11 美金回本线,这个@小小phy 的分析已经详细叙述了。

2. 股价过山车复盘:从“预期逼空”到“筹码稀释”

NEOV 在 1 月份经历的这轮“暴涨后腰斩”,本质上是微盘股在面临重大基本面拐点时,极其经典的“情绪错配与筹码博弈”。

第一阶段:暴涨至 $7.12(情绪逼空与叙事溢价)

核心驱动: 1 月中下旬,NEOV 密集宣布转型大储、拉拢隆基/精控背书,并拿下 IGC 数据中心订单。 在“AI 算力缺电解药”的宏大叙事加持下,极低流通盘的微盘股遭遇热钱突袭,引发剧烈的 FOMO(错失恐惧)和逼空行情,股价瞬间透支了远期预期。

第二阶段:回落至 $3.5 附近(筹码兑现与真空期折价)

直接砸盘元凶:2300 万美元的机构增发(RDO/PIPE)。 机构拿到的筹码成本通常在 3 块多美元,当散户将股价推高至 7 美元时,机构资金冷血套现,巨大的新增卖盘直接压垮了多头。“买预期,卖事实”: 当底牌(JV 成立、资金到位)全部打成明牌后,短线投机资金迅速获利了结。

长达 5 个月的“消息真空期”: 市场冷静后意识到,距离 2026 年 7 月 1 日量产兑现利润还有漫长的施工期,资金不愿意在面临 UL 认证等执行风险的“真空期”内给予其高估值,股价随之向机构的增发成本区(~$3.5)回归。

四、 微盘股的风险提示

宏大叙事固然性感,但微盘股的本质是非对称博弈。NEOV 预期在 2026 年 7 月 1 日满产即实现 500 万美元/月的正向现金流(根据交流纪要),但在到达彼岸之前,仍有三个可能随时导致逻辑破灭的“深坑”:

二次稀释的致命伤 (Dilution Risk): 财报明牌显示,工厂投产时公司还需要向合资企业支付 1000 万美元的资产购买尾款(Phase 3)。目前公司并没有现成的非限制性现金。如果公司无法通过非股权稀释(如设备贷款或客户预付款)解决,而是发布公告再次通过二级市场进行股票增发 (Offering),其股价必将面临剧烈抛压,老股东将被稀释。

工程延期与地缘黑天鹅的实质性破灭 (Execution/Geopolitical Risk): 硬件制造最怕执行延误。如果中方技术转移由于地缘局势或者工人招募不顺受阻,导致 UL 认证(UL 9540A)或 7 月 1 日量产目标明确延期。一旦出现这种级别的逻辑破坏(红牌警告),必须立刻撤销所有下方的买单,放弃这只股票。

总结: NEOV 是一张被明牌打出的高赔率彩票。在 $3.6 这个位置,该融的资已经融完(利空出尽),该拿的底牌(CEO 杠杆、IGC 项目、佐治亚 150MWh)已经明牌。在从“户储盲盒”到“AI基建提款机”的惊险一跃中,股价正处于管理层和机构增发的“绝对成本铁底”。你只需要拿着这幅清单,拿着放大镜盯准公司的 8-K 文件公告即可。

“The next $100 million return won’t come from invention - it will come from deployment.” 这个是IGC Frank Liu 最近在一个会议上的表述。 我想,这也是马斯克最近在中国下单光伏的一个深层次原因吧。