中国巴菲特首选---安琪酵母

题记:很多人以为我不懂价值投资,其实呢,我只是喜欢偷鸡摸狗,不是不会。比如价值投资股,我就选安琪酵母,不像某些鸟毛,只知道茅台,金龙鱼,海天味业这些已经被充分定价的大路货。

一、市场为何“看不见”安琪的真实价值?

1. 行业标签固化导致的本质错判,用“周期制造”眼光看“隐形冠军”

“调味品” vs “必需消费龙头” 安琪常被归类为“调味发酵品”或“食品添加剂”,与酱油、味精同列,估值逻辑被压在15–25倍PE; 而实际上,酵母是全球标准化的生物制品,技术门槛高(菌种、发酵控制、干燥工艺)、客户粘性强(烘焙/食品企业换供应商成本极高),更接近“生命科学+消费品” 的复合属性。

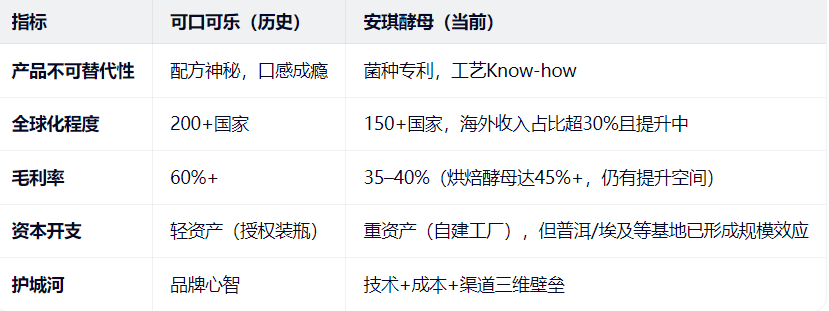

对比:可口可乐卖的是糖水,但市场给的是全球品牌+定价权+资本回报的估值;安琪卖的是微生物,却被当作“工业耗材”。

2. 缺乏“故事性感度” 导致的低曝光度

白酒有文化符号、社交属性、收藏价值、提价叙事,基金经理路演时讲“国粹”“宴席经济”容易打动客户; 酵母?“做馒头的”——缺乏情绪共鸣点,即便它已进入欧美超市、服务亿滋/雀巢,也难被普通投资者感知。

3. 短期业绩波动放大悲观预期

近年受糖蜜涨价、海外运费高企、人民币汇率波动影响,安琪利润增速阶段性放缓; 但机构往往线性外推短期困境,忽视其长期ROE(常年>15%)、自由现金流(近5年累计经营现金流超60亿)等核心指标。

二、为何机构配置远低于白酒?

公募基金的排名战中,“不犯错”比“发现真知”更重要——于是大家集体拥抱茅台,回避“小而美但难解释”的安琪。那些只会抱大V或者机构 大腿的假价值投资者,也选择性忽视。

三、安琪 vs 可口可乐,相似性被严重低估

在我眼中,安琪酵母是简版的中国可乐,差异仅在于可口可乐早已完成“去制造化”,而安琪仍在“制造+全球化”爬坡期——但这恰恰是未来估值跃升的来源。

四、为什么说它是“中国巴菲特会选的标的”?

高ROIC:常年>12%,优于多数消费股;

自由现金流充沛:分红率稳定在30%+,股息率约1–4%; 低杠杆、零商誉:财务干净,抗风险能力强;

需求刚性:无论经济好坏,面包总要发酵;

全球化第二曲线:海外毛利率高于国内,且市占率仅12%(vs 乐斯福30%+),成长空间明确。

这些特质,完全符合巴菲特“简单、可理解、有护城河、能长期持有”的标准。

五、未来催化剂:何时会被重新定价?

海外收入占比突破40% → 市场将其从“中国制造业”重估为“全球生物消费品公司”;

烘焙酵母毛利率突破50%(通过普洱绿电+规模效应)→ 证明高端化成功;

被纳入MSCI或沪深300权重提升 → 被动资金流入;

出现“戴维斯双击”时刻,盈利稳增 + 估值从20x向30x修复。

总之,不是安琪不够好,而是市场还没学会用正确的方式看它,还在用“调味品”的旧眼镜看一个正在全球扩张的生物技术消费平台。 正如当年没人把海天味业当“中国宝洁”,直到它用十年十倍证明自己。 安琪或许慢一些,但它走的路,更扎实、更国际化、也更不可逆。