解剖麻雀--葛店药辅的芝麻油

湖北葛店人福药用辅料有限责任公司(葛店药辅),ST人福控股80%,投资1.21亿,子公司。

人福药辅“芝麻油”备案状态由“T”转为“A”,看似简单,实则意义重大。下面从 技术含量、市场容量、竞争生态位 三个维度深入解析。

一、突破“卡脖子”环节,技术含量属于中高端水平

1、 背景知识,什么是“芝麻油激活转A”?

“T” = 临时登记(Temporary),用于临床试验阶段;

“A” = 正式备案(Approved),意味着该辅料已通过国家药监局审评,可正式用于上市药品生产。 所以,“T→A”不是普通注册,而是国产辅料首次实现从“可用”到“可批”的关键跃迁。

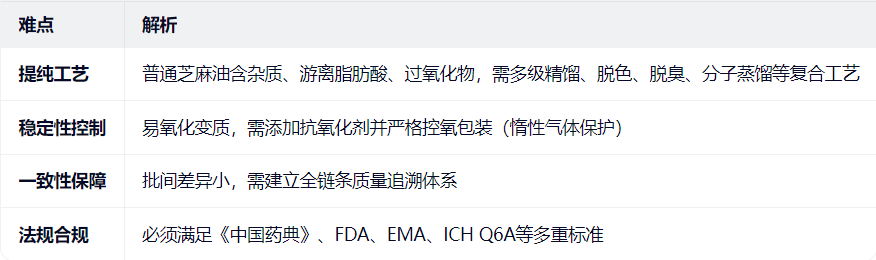

2、专为“阿法骨化醇软胶囊”研发的芝麻油是什么?

阿法骨化醇是一种维生素D类药物,用于治疗骨质疏松、肾性骨病等。 其制剂为软胶囊,需使用高纯度、低毒性、稳定性的油性辅料作为基质。 芝麻油在此处是“软胶囊填充剂+溶媒”,要求:

极高纯度(杂质<1ppm);

稳定不氧化(抗氧化能力好);

无致敏性、无残留溶剂;

溶解性匹配阿法骨化醇(分子极性适配);

符合GMP与ICH标准。

这类高纯度植物油辅料,过去长期被日本、德国企业垄断(如Nippon Oil、BASF),国内无法自主供应。

3、这不是普通食品级芝麻油,而是“制药级高纯度功能性油脂”,属于高端药用辅料,技术门槛远超一般辅料。

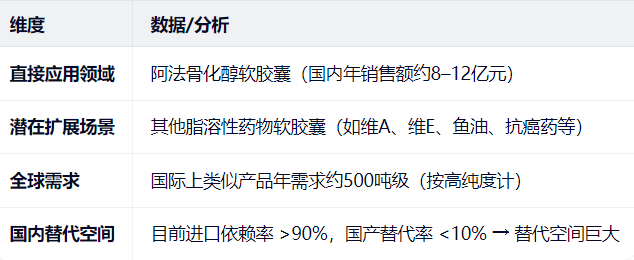

二、市场容量小而精,但具战略价值

1、市场规模估算(2025–2030),首期市场规模可达3000万–1亿元人民币/年,若拓展至其他药物,未来有望达5亿以上。

2、战略意义远大于营收

不是靠卖多少吨赚钱,而是:

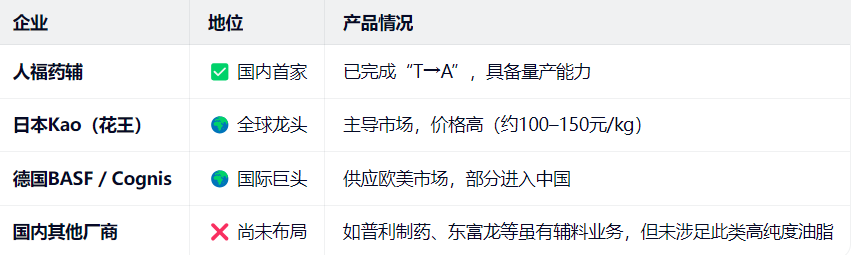

打破国外垄断(此前仅日本Kao、德国Cognis有类似产品);

支撑国产创新药制剂开发(很多新药需要特定辅料才能成型);

提升中国在高端辅料领域的国际话语权。

简单类比的话,有点类似于“芯片中的光刻胶”——量不大,但卡脖子程度极高(产业的战略级别肯定比不上光刻胶,仅类比)。

三、竞争生态位,目前基本无对手,未来可能面临“双线竞争”

1、当前竞争格局(2026年初),人福药辅目前处于“唯一国产供应商”地位,相当于拿到了“第一张门票”。

2、未来竞争风险

(1)国际巨头降价反击

Kao/BASF可能下调价格或推出“中国特供版”挤压市场份额。

(2) 国内跟进者出现

若人福成功打开市场,预计3年内会有博瑞医药、华海药业、凯莱英等企业切入,复制其工艺。

(3)技术路线分化

有人走“芝麻油”路线(天然来源);

有人走“合成酯类”路线(如甘油三酯类);

后者可能更稳定、成本更低,形成替代压力。

四、“芝麻油”虽小,却是一粒种子

“芝麻油”虽小,却是一粒种子——它种下的,是中国高端制药自主权的希望。 人福药辅这次“转A”,不只是一个产品获批,更是国产高端药用辅料从“跟跑”迈向“领跑”的标志性事件。如果人福药辅能将此模式复制到更多“卡脖子”辅料领域(如PEG衍生物、环糊精、新型包衣材料),它就不仅是“药辅供应商”,而是中国高端制剂产业链的关键一环。值得持续关注。