港股打新分析:健康160

一、基本信息

健康160位于深圳,成立于2005年,是中国医药健康用品批发商及数字医疗综合服务提供商。公司业务分为两大板块:

(1)医药健康用品销售

贡献公司总收入的70%,2022-2024年收入分别为3.85亿、4.51亿、4.27亿元。以批发模式为主(占收入57.8%),供应药品给区域医药贸易公司、医疗机构及第三方平台。但是,毛利率持续走低,2024年仅1.9%,全国市场份额不足0.1%,在医药流通领域排名约500位。

(2)数字医疗健康解决方案

通过健康160平台提供挂号预约、在线问诊等服务,毛利率72%-76%。截至2025年3月,覆盖全国260多个城市,连接4.46万家医疗机构(含3430家三级医院)及90.23万名医护人员,注册用户5520万。按挂号量、合作医院数量指标,位居国内数字医疗平台首位。

公司在数字医疗领域,资源覆盖领先京东健康、微医等对手,但收入占比仅28%。在医药批发领域,市场份额远低于国药控股、华润医药等龙头。

月活用户330万,低于平安好医生(2024年月活超4,000万)。

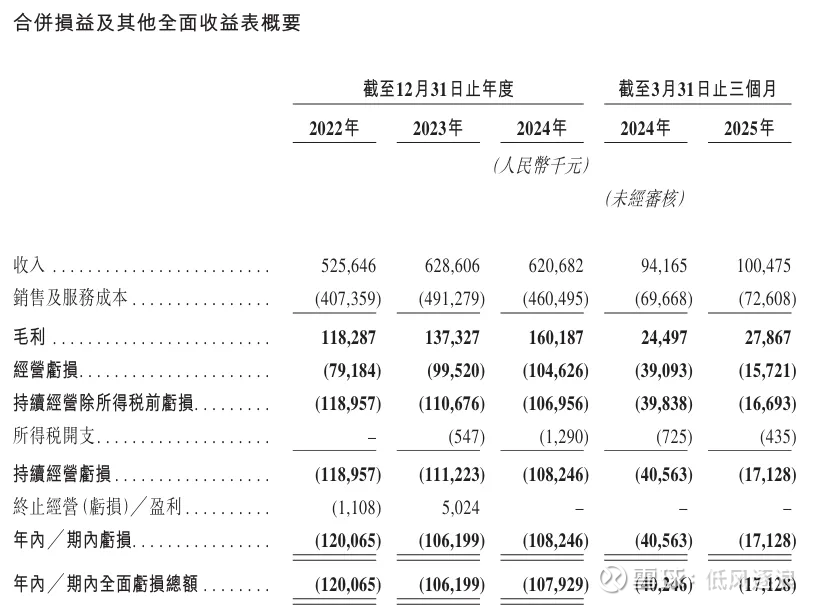

公司面临规模大但盈利弱的情况,2024年总收入6.21亿元同比下滑1.3%,三年半累计亏损4.61亿元。核心挑战在于低毛利医药业务拖累高增长数字业务。

二、财务情况

营收:

2022年总营收5.26亿元,2023年增长19.6%至6.29亿元,但2024年下滑1.3%至6.21亿元。

下滑主因是医药健康用品销售业务收入下降,占整体营收近70%。数字医疗解决方案业务收入增长乏力,2024年上半年同比下滑7.4%。

毛利/毛利率:

医药健康用品销售业务毛利率从2022年4.1%骤降至2024年1.4%,主因存货成本占销售成本90%及行业价格竞争。数字医疗解决方案业务毛利率较高(72%-76%),但收入占比仅31.3%,无法抵消低毛利业务的拖累。

净利润/利润率:

公司连续三年亏损。2022年净亏损1.20亿元,2023年亏损1.06亿元,2024年亏损1.08亿元。

2025年一季度亏损收窄至1713万元,但未扭转颓势。

净亏损主因是低毛利业务占比过高,叠加销售费用率高企。

现金流:

经营活动现金流持续为负。核心问题是存货成本占比过高,挤压现金流。截至2025年3月末,现金储备仅6845万元,资产负债率高达130%。

现金流压力源于业务扩张资金需求及持续亏损导致的资本金消耗。

三、上市招股情况

招股日期:9月9日至12日

上市日期:9月17日

发售情况:发售3,364.55万股,执行B方案,90%国际配售,10%公开发售;若配售未足额而公发足额(或两者均足额),公发比例可增至15%;另有15%超额配股权

招股价:11.89至14.86港元

市值:按最高招股价14.86港元计算,市值约为50港亿元

入场费:3,752.47元,每手250股

保荐人:申万宏源、清科资本

绿鞋:有,稳价人为申万宏源

融资目的:40%扩大医疗资源覆盖及平台流量;30%加强研发;10%丰富产品服务;10%战略合作与收购;10%营运资金

IPO前融资:2012年3月至2023年11月多轮融资,发售价较中间价折让98.36%至21.08%,设12个月禁售期;投资方含基石资本、三亚采希等。

四、分析与总结

1. 优势

(1)医疗资源覆盖领先

平台连接4.46万家医疗机构(含3430家三级医院)及90.23万名医护人员,覆盖量居行业首位。平台具备稀缺医疗资源整合能力,可为数字医疗业务提供底层支撑。

(2)行业政策红利

2024年国家新增218张互联网医院牌照,行业处于高景气周期。公司作为挂号量第一的平台,可能优先受益政策开放。

2. 风险

(1)持续亏损消耗现金

三年半累计亏损4.61亿元,现金储备仅6845万元。130%的高负债率叠加经营现金流为负,资金链非常紧张。

(2)业务结构严重失衡

70%收入依赖毛利率仅1.4%的医药批发,而高毛利数字医疗收入反下滑7.4%,这种失衡拖累整体盈利能力。

(3)用户流失加剧

月活用户从390万降至300万,平台黏性不足。在京东健康(1.72亿年活用户)等巨头挤压下,用户流失将直接冲击收入增长。

3. 总结

数字医疗行业,已经不是蓝海了,在逐渐趋近到红海,比较吃政策;医药批发则是典型的红海市场,整个行业毛利率都不到5%。行业想象力很一般,并且健康160财务持续亏损,现金流和负债率都很不好看,经营效率是存在问题的,整体基本面偏差。

保荐人申万宏源,近7次保荐全部破发,且作为3次稳价人,上市首日也是全部破发,可以说比华泰战绩还要烂。

没有基石,减分。

整体而言,基本面差评,保荐人差评,没有基石。虽然发行方案为B方案,但从风险控制的角度,基本面差的票都要谨慎,最多参与少量博弈。

申购评级:★☆☆☆☆

我的申购计划:不申购