港股打新分析:西普尼

一、基本信息

西普尼总部位于深圳,是中国贵金属手表行业的头部企业,主要从事贵金属手表的设计、制造及品牌运营。核心业务包括自有品牌(OBM)、ODM代工和受托加工三大板块。

自有品牌(OBM)运营"HIPINE"和"金熊"两大品牌,产品SKU超10,000个。2024年OBM业务占营收70%-90%,通过全国3,000多个零售点销售。按足金手表GMV计算,2024年以35%市占率位居中国第一,2023年足金手表细分领域市占率达35.83%。ODM代工的客户包括老凤祥、周大生等知名品牌。2024年ODM收入激增176.7%至1.19亿元。

2023年金表品牌GMV份额24.98%,中国第一,足金手表份额35.83%,超第二至第五名总和。

公司客户集中,前五大客户占营收近90%。但有一定存货压力,公司2024年末存货6.56亿元,周转天数708天。

公司拥有技术优势,"超分子硬金技术"获德国iF设计奖。

二、财务情况

营收:

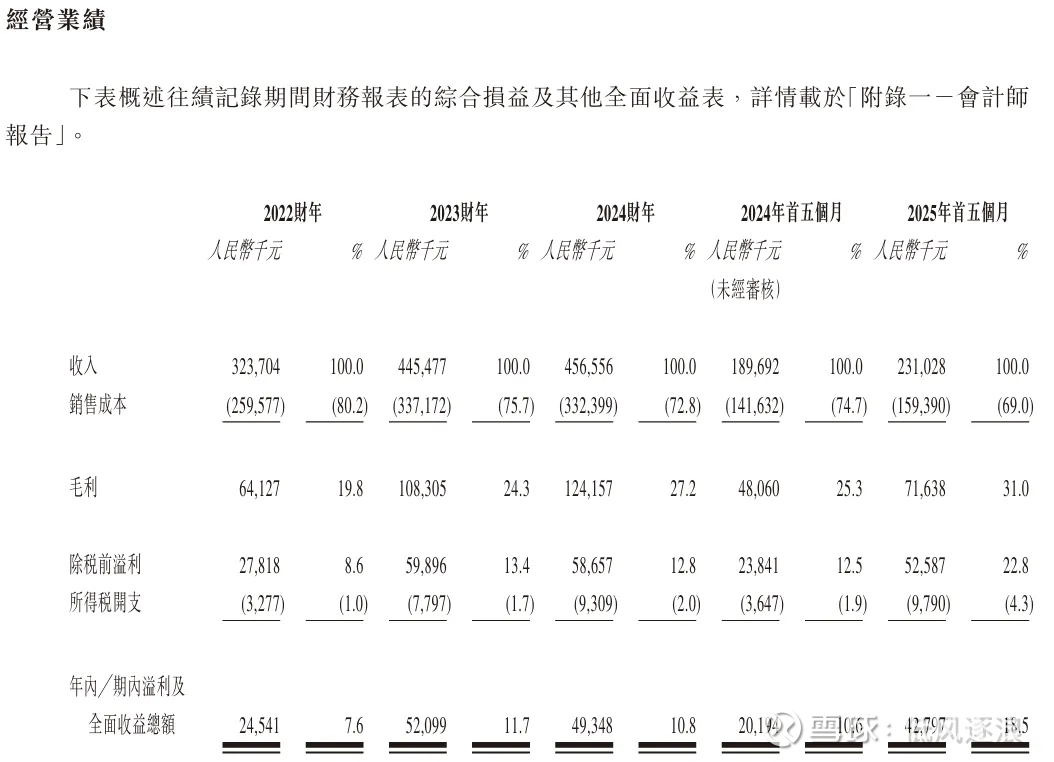

2022年至2024年,公司营收从3.24亿元增至4.57亿元,年复合增长率18.76%。2025年前5个月营收达2.31亿元,同比增长21.6%。增长主因黄金产品需求上升,尤其是高端手表品牌采购增加、消费者对兼具装饰与投资属性产品的偏好增强。

毛利/毛利率:

毛利率从2022年19.81%升至2024年27.19% ,2025年前5个月达31.01% ,显著高于普通金属加工企业,主要源于黄金产品溢价属性及精密加工工艺壁垒,同时生产流程优化降低了成本。

净利润/净利率:

2022年2,454万元,2023年5,210万元,翻倍增长,但2024年回落至4,935万元。2025年前5个月净利率跃升至18.52%。利润波动主因传统金表销量下滑及黄金价格波动,而近期净利率提升体现出成本管控见效。

现金流:

2024年经营性现金流为0.35亿元,并且已连续多年为正,但截至2025年5月账上现金仅591万元。

流动性压力凸显,主因存货占用大量资金,2024年末存货达6.56亿元,占流动资产超80%。

三、上市招股情况

招股日期:9月19日至24日

上市日期:9月29日

发售情况:发售1,060万股,执行方案B,90%国际配售,10%公开发售

招股价:27至29.6港元

市值:以最高发售价格计算,市值约为17.412亿港元

市盈率:以最高发售价对应的市值计算,市盈率约为32倍

入场费:2,989.85港元,每手100股

保荐人:平安证券

绿鞋:无

融资目的:40.28%用于提升产能;33.24%用于扩大销售网络及品牌建设;17.11%用于建立莆田研发中心;9.37%用于营运资金

四、分析与总结

贵金属手表行业,高端消费品细分赛道,整体行业景气度向好。但是,公司的黄金原材料占生产成本的90%以上,未来黄金价格将受到降息影响持续走高,势必会持续影响利润空间;此外,西普尼虽以35%市占率居首位,但面临周大福、老凤祥等竞对在足金手表市场的威胁。因此综合考虑行业、业绩和未来想象空间,基本面相对还可以。

估值方面,公司PE32倍,参考六福集团14倍、周生生8倍、周大福26倍,能完全对标的公司不多(有个冠城钟表亏损,无法对比),不过西普尼有一定的头部溢价,但对未来金价的影响、以及高库存等风险因素,可能对估值有一定的负面影响,整体而言,这个32倍估值并没有特别低估。

保荐人平安证券,参与保荐次数非常少,历史战绩没有太多参考价值。

发行方案为B方案,情绪依然在,不过公开发售只有10600手,申购会非常卷。

整体而言,公司基本面还可以,估值不低,小盘+无基石+无绿鞋/稳价,是有妖气的赌票,再加上B方案的buff,还是有赌的价值的。不过,考虑到与紫金黄金冲突,且后者发行量大、确定性更大,如从中签率和胜率的角度来看,优先级毫无疑问先放紫金黄金。

申购评级:★★★☆☆

我的申购计划:申购