港股打新分析:金叶国际集团

一、基本信息

金叶国际集团是香港一家老牌机电工程承建商,2006年成立,业务完全聚焦本地市场。公司处于机电工程行业,主要做三块业务:(1)暖气、通风及冷气调节系统(HVAC);(2)电力装置系统;(3)给供水系统。

业务模式以主承建商为主,占比86%-91%,服务香港商业物业,覆盖奥海城、中港城、荃新天地等知名项目。

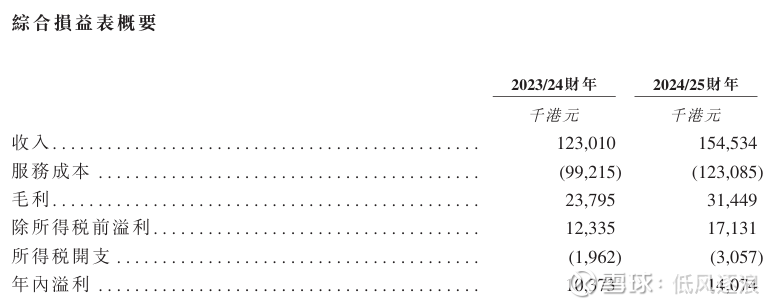

2023/24财年收入1.23亿港元,净利润1037.3万港元;2024/25财年收入1.55亿港元,净利润1407.4万港元。此外,截至2025年7月31日,手头187个项目,未完成订单价值6280万港元。

市场地位方面,2024年占香港整体HVAC市场份额1.3%,在现有建筑HVAC细分市场占1.9%,属中小型承建商定位,远低于龙头。

对比竞争对手,公司优势在于深耕私营商业物业,其收入占比97%,小型项目经验丰富(单个<50万港元),毛利率较高。但是,市场份额小,业务仅在香港,客户也比较集中,前五大客户占68%。

行业预期方面,香港机电工程市场规模2024年720亿港元,预计2029年达961亿港元。不过金叶国际主要参与私营领域,未涉足公营项目。

二、财务情况

营收:

2024/25财年营收达1.55亿港元,同比增长25.6%。增长主因私营项目贡献提升,占比升至98.2%,且手头未完成订单价值6280万港元(覆盖187个项目)提供持续收入支撑。

但是,关联公司陕西金叶2025年上半年营收同比下滑2.81%,拖累一定的营收风险。

毛利/毛利率:

毛利率有小幅提升,2024/25财年20.4%,反映成本有一定的控制优化。

但是,细分领域还是存在风险,工业物业毛利率从22%骤降至9%,主因部分项目为拓客采取保守定价策略。关联公司陕西金叶2024年毛利率同比下降2.33个百分点至25.44%等。

净利润/利润率:

2024/25财年净利润同比增长35.7%至1407.4万港元,净利率从8.4%升至9.1%。但关联公司陕西金叶2025年上半年净利润骤降60.55%至2491.69万元,净利率从9.59%降至4.36%,内地业务盈利稳定性不足。

三、上市招股情况

招股日期:9月30日至10月6日

上市日期:10月10日

发售情况:发售1亿股,执行B方案,国际配售90%,公开发售10%

招股价:0.45-0.65港元

市值 :以最高发售价格计算,市值约为2.6亿港元

市盈率:基于2024年4月初至2025年3月底经调整纯利1,548万港元计算,市盈率约为16.8倍

入场费:3,282.77港元,每手5,000股

保荐人:同人融资

绿鞋:无

基石投资者:无

融资目的:56.1%用于新项目前期成本;32.6%用于招聘员工及租赁办公室;1.3%用于升级GL ERP系统;10.0%用于一般营运资金。

四、分析与总结

香港的机电工程市场,已经非常成熟,同质化竞争激烈,不过金叶国际深耕细分领域,整体市占率不大,客户粘性和订单量还是相对稳定的。基本面尚可。

保荐人同人融资,上个票要追溯到去年,荣利营造,同样建筑行业。参考价值不大。

无基石、无绿鞋、无稳价人,妖风十足。

发行方案为B方案,公开发售只有2000手的货,且盘子小,涨跌都充满遐想。

整体而言,公司基本面尚可,妖气比挚达更大,且中签更难、盘子更小,从赌性上来讲,优先级大于挚达科技。

申购评级:★★★☆☆

我的申购计划:申购