港股打新分析:印象大红袍

一、基本信息

印象大红袍总部在福建武夷山,是国有文旅服务企业。公司主要在文旅演艺行业运营,核心业务是实景演出《印象·大红袍》。该演出以武夷山茶文化为主题,自2010年首演以来已累计演出超6700场,接待观众逾940万人次。2023年在中国旅游山水实景演出票房排名第三,2024年在中国文旅演出市场总排名第八,市场份额为0.8%。

2025年上半年,公司收入为5588万元,净利润678万元。公司业务高度依赖《印象·大红袍》演出,该IP收入占公司总营收比例超过87.8%。公司尝试多元化发展,包括茶汤酒店和印象文旅小镇,但尚未实现盈利。

公司在武夷山本地几乎无直接竞争对手,形成区域垄断,但全国范围内面临宋城演艺、长隆集团等头部企业的竞争压力。

毛利率方面,2023年为57.8%,2025年上半年降至42.5%,主要受新业务亏损影响。公司现金流稳定,无大额有息负债。

二、财务情况

营收:

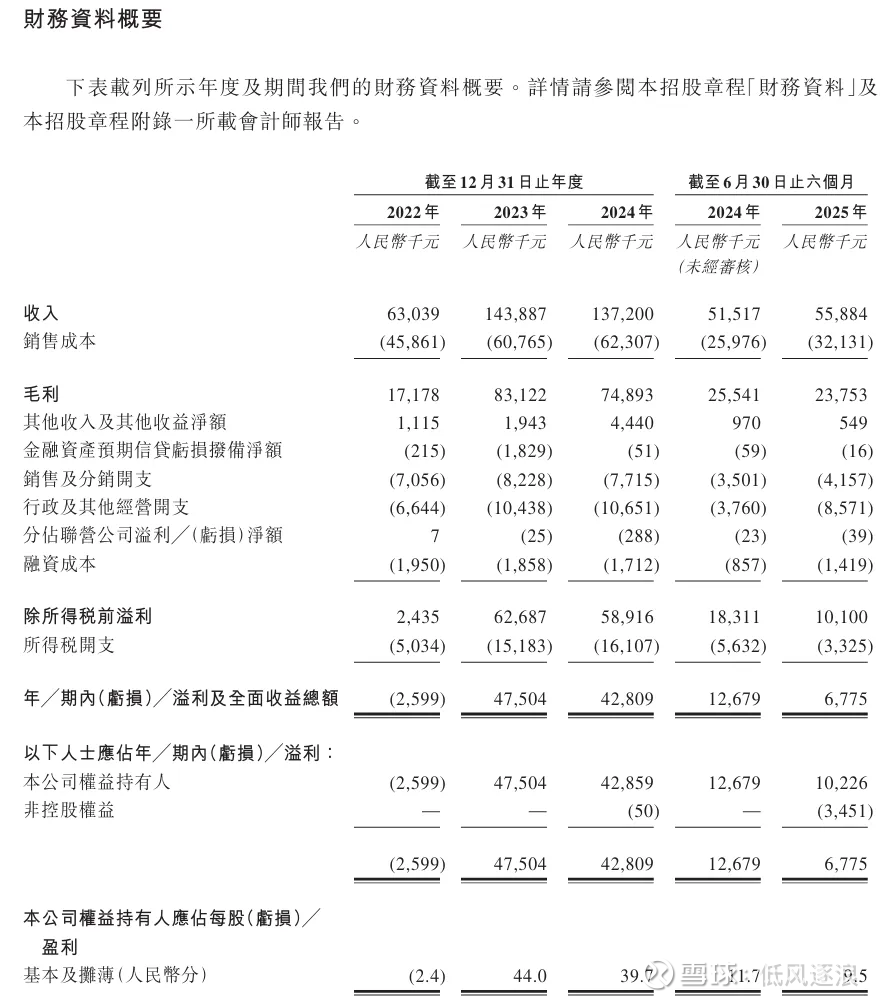

2022年营收6303.9万元,2023年疫情放开后激增至1.44亿元,同比增速128.57%,2024年小幅回落至1.37亿元。2025年上半年淡季营收5588万元。核心演出《印象·大红袍》贡献超90%收入,业绩波动与旅游客流恢复强相关。

毛利/毛利率:

2023年毛利8312万元(毛利率57.8%),2024年毛利7489万元(毛利率54.6%),2025年上半年毛利2375万元。毛利率维持高位,反映轻资产运营模式下演出业务的盈利特性。

净利润/利润率:

2022年亏损259.9万元,2023年扭亏盈利4750.4万元,2024年净利润4280.9万元,2025年上半年淡季净利润677.5万元。利润韧性源于核心IP的持续变现能力,但受季节性停演(春节休演20-35天)影响明显。

现金流:

截至2025年6月底,现金及等价物6413万元。门票销售带来稳定现金流回笼,无大额有息负债压力,支撑日常运营与业务拓展。

三、上市招股情况

招股日期:12月12日至17日

上市日期:12月22日

发售情况:发售3,610万股,执行B方案,90%国际配售,10%公开发售

招股价:3.47至4.1港元

市值:以最高发售价格计算,市值约为5.91亿元

市盈率:约12.6倍

入场费:4,141.35元,每手1000股

保荐人:兴证国际、铠盛

是否有绿鞋:有,稳价人为兴证国际

基石投资者:无

融资目的:约23%用于升级《印象‧大红袍》演出;约28.6%用于创新印象文旅小镇;约20%用于取得另一个文化旅游演出项目;约11%用于提升品牌形象;约7.4%用于升级票务系统;约10%用于营运资金

四、分析与总结

文旅板块,处于复苏阶段,公司依赖单IP优势,市场排名第八。公司是国有企业,业绩稳定,现金流健康。不过没有大额有息负债,也说明过于稳定了,想象预期也不大。整体基本面尚可。

公司市盈率12.6倍,对比宋城演艺21倍,估值偏低,风险主要来自单一IP的过度依赖性。

保荐人很小众,兴证国际近年来都没有票,铠盛资本参与保荐也少,新制以来大红袍还是第一个票。

发行方案为B方案,公开发售3610手,中签率会非常低。

整体而言,公司基本面尚可,国资+文旅复苏,保荐人小众,小盘股+货极少,妖股气质非常强,并且估值不贵。有申购价值,不好的地方就是中签率会很低。

申购评级:★★★☆☆

我的申购计划:申购