港股打新分析:诺比侃

低风逐浪

· 浙江

一、基本信息

诺比侃总部位于成都,专注于AI技术在交通、能源和城市治理领域的应用。根据灼识咨询数据,2023年,公司是中国第二大AI+供电系统检测监测解决方案提供商,市场份额为6.9%;2024年,在AI+供电检测监测系统市场份额约5.9%,在AI+轨道交通检测监测解决方案企业中排名第三,市场份额约1.8%。

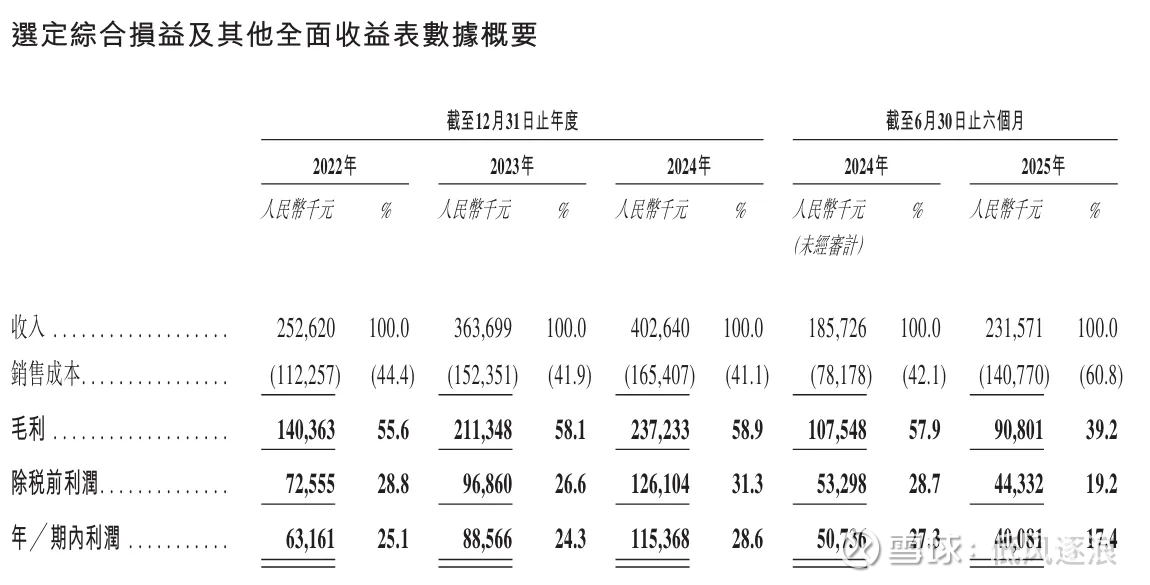

公司业务分为交通、能源和城市治理解决方案。2022年至2024年,总收入分别为2.53亿元、3.64亿元和4.03亿元。2025年上半年,城市治理业务收入1.33亿元,占比57.3%;交通业务占比30.7%;能源业务收入锐减。毛利率方面,2025年上半年综合为39.2%,其中交通业务85.2%,城市治理业务20.6%。

与竞争对手相比,公司面临激烈竞争,包括国资集团和AI初创公司,但有一定先发优势。

二、财务情况

营收:

2022年至2024年,公司收入分别为2.53亿元、3.64亿元和4.0

点击查看全文