港股打新分析:林清轩

一、基本信息

林清轩总部在上海,是中国高端国货护肤品牌企业。公司主要聚焦抗皱紧致类护肤品市场,通过其旗舰品牌“林清轩”提供基于山茶花成分的高端护肤产品。根据灼识咨询的数据,2024年林清轩按零售额计在中国所有高端国货护肤品牌中排名第一,同时也是中国前15大高端护肤品牌(含国际品牌)中唯一的国产品牌。

林清轩的核心业务围绕山茶花精华油展开。该产品自2014年推出以来,已连续11年蝉联全国面部精华油品类零售额榜首,累计销量突破4500万瓶。2024年,精华油类产品占公司营收比重达37%,且毛利率长期维持在80%以上(2025年上半年达86.2%),显著高于珀莱雅(73.38%)、贝泰妮(76.01%)等本土竞品。

公司业务规模呈现快速增长趋势:2022年至2024年营收从6.91亿元增至12.1亿元,2025年上半年营收已达10.52亿元。净利润方面,从2022年亏损593.1万元转为2024年盈利1.87亿元,2025年上半年净利润达1.82亿元。截至2025年6月末,公司在全国布局554家门店,其中95%以上位于核心购物商场,门店数量位居中国高端护肤品牌(含国际品牌)第一。

在市场竞争格局中,林清轩凭借山茶花精华油这一大单品占据细分赛道领先地位,但存在单品依赖风险(2024年精华油营收占比37%且持续上升)。其研发投入占营收比例仅1.7%,显著低于55.2%的营销支出占比。

二、财务情况

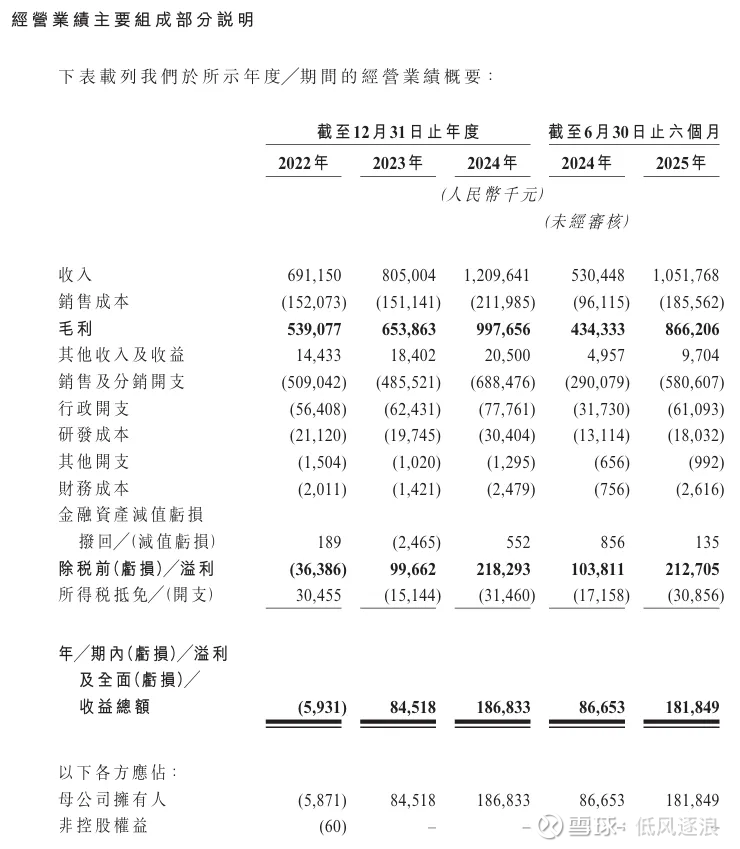

营收:

2022年收入6.91亿元,2023年涨到8.05亿元,2024年冲到12.10亿元,三年翻了近一倍。2025年上半年,收入10.52亿元,比2024年同期几乎翻倍(+98.5%)。

这速度在行业里算很快了,原因主要是精华油卖得好,特别是山茶花精华油这一款爆品,2024年卖了4.48亿元,占公司总收入的37%。

毛利/毛利率:

2022年毛利5.39亿元,毛利率78.0%;2023年毛利6.54亿元,毛利率81.2%;2024年毛利9.98亿元,毛利率82.5%。2025年上半年,毛利冲到8.66亿元,毛利率高达82.4%。

精华油是赚钱主力,毛利率从2022年的81.7%一路涨到2025年上半年的86.2%。林清轩定位高端,价格比很多国际大牌还高。

净利润/利润率:

2022年亏593万元,2023年赚8452万元,2024年大赚1.87亿元,2025年上半年又赚1.82亿元,净利率17.3%。

赚钱能力越来越强。但要注意,公司拿了不少政府补助(2024年1367万元),还发了股权激励。去掉这些,2024年经调整净利是2亿元,2025年上半年也是2亿元。

现金流:

截至2025年6月底,现金和现金等价物有4亿元,钱主要来自赚的利润。

三、上市招股情况

招股日期:12月18日至23日

上市日期:12月30日

发售情况:发售1396.65万股,执行B方案,公开发售10%,国际配售90%

招股价:77.77港元

市值:约108.6亿港元

市盈率:约49倍

入场费:3927.72港元,每手50股

绿鞋:稳价人为中信里昂

基石投资者:7名基石投资者,包括富达基金、Mega Prime、正心谷资本等。认购6200万美元(约4.82亿港元),占发售股份44.43%。

融资目的:20%品牌价值;20%销售渠道;15%生产供应链;15%研发产品;15%品牌矩阵;5%数字化建设;10%营运资金。

IPO前融资情况:20年11月至25年4月多轮融资,折让87.47%至56.99%,设12个月禁售期。

四、分析与总结

国货高端护肤品,开创以油养肤细分品类,细分领域有一定空间,但整体行业营销越来越卷。公司业绩势头很好,市场地位不错,整体基本面不错。

估值高的溢价主要来自高毛利率和业绩持续增长的预期。

7家基石,有富达这样的顶级资管,正心谷资本专注做生物医药和消费领域,整体阵容不错。

发行方案为B方案,公开发售约2.8万,货量一般。

整体而言,公司基本面不错,有想象预期,基石也不错,值得申购。

申购评级:★★★★☆

我的申购计划:申购