港股打新分析:美联股份

一、基本信息

美联钢结构建筑系统(上海)股份有限公司成立于1999年,总部位于上海。公司是预制钢结构建筑市场的工业领域综合服务商,为建筑项目提供设计优化、采购、制造及安装的一体化服务。公司生产基地分布于上海、江苏苏州和广东江门。

按2024年收入计,美联股份在中国预制钢结构建筑市场的工业领域排名第三,市场份额为3.5%。行业前两大企业合计占据超42%的市场份额。

公司主营业务分为三块:

(1)预制钢结构建筑分包服务:2024年收入约12.41亿元,占总收入80%以上。该业务是核心板块。

(2)专业工程总包:2025年上半年收入同比增长576.2%,占总收入比重升至9.9%。该业务处于起步阶段。

(3)工业环保装备:收入主要来自海外订单,2025年上半年产能利用率达82.7%。该业务规模较小。

2025年上半年预制钢结构构件产能利用率高达158.7%。公司客户集中度较高,2025年上半年第一大客户收入占比达61.1%。

公司面临行业头部企业挤压、新业务拓展不确定性等挑战。

二、财务情况

营收:

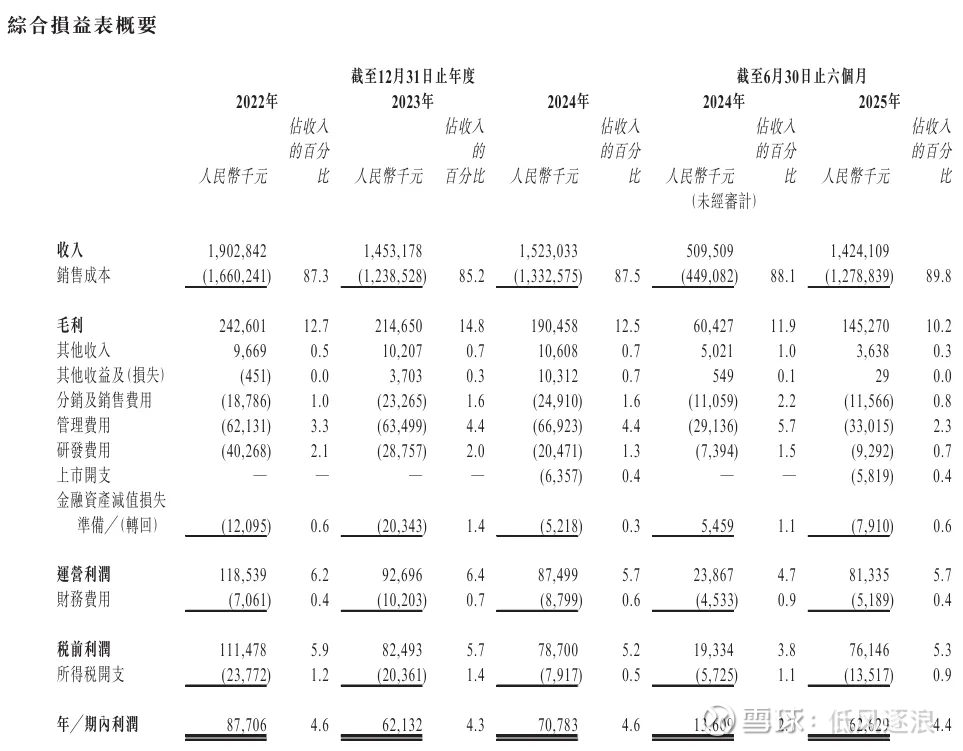

2022年营收19.03亿元,2023年降至14.53亿元,2024年小幅回升至15.23亿元。2025年上半年营收达14.24亿元,同比增长179.51%。

增长主因是承接多个利润率较低的大型项目,以及核心客户扩产需求推动。

毛利/毛利率:

2022至2024年毛利分别为2.40亿元、2.15亿元、1.90亿元,毛利率分别为12.75%、14.77%、12.51%。2025年上半年毛利1.45亿元,同比增长140.41%,但毛利率降至10.20%。毛利率下滑因公司取得若干利润率较低的大型项目。

净利润/利润率:

2022至2024年净利润分别为8770.6万元、6213.2万元、7078.3万元,净利率分别为4.61%、4.28%、4.65%。2025年上半年净利润6262.9万元,同比大增360.20%,净利率4.40%。利润增长源于多个大型项目集中确认收入。

现金流:

截至2025年6月30日,公司现金及现金等价物为1.78亿元,应收账款占净利润比例达799.11%,回款压力较大。

三、上市招股情况

招股日期:12月18日至23日

上市日期:12月30日

发售情况:全球发售2460万股,执行B方案,其中90%国际配售,10%公开发售

招股价:7.10至9.16港元

市值:以上限价9.16港元计算,市值约11.04亿港元

市盈率:以2024年经调整纯利7714万人民币计算,市盈率约13倍

入场费:2775.71港元,每手300股

保荐人:申万宏源

绿鞋:有,稳价人为申万宏源

基石投资者:包括Logic Selective、Ma Xiuhui女士、陈艺昊先生和吴兴华先生,共认购约5150万港元股份,占比约25.8%。

融资目的:主要用于资本投资、新项目预付费用、销售发展、选择性收购、研发和营运资金。

IPO前融资情况:首次公开发售前进行过多轮融资,设一年禁售期,投资者包括旭日国际等。

四、分析与总结

建筑行业,钢结构领域,主要还是受政策驱动,有一定的增长,但竞争还是比较明显的。美联公司行业排名第三,市场份额较前两名有明显差距,业绩增速快,但利润率不高,基本面整体而言尚可。

市盈率13倍,参考精工钢构11倍、东南网架27倍、杭萧钢构32倍、中国建筑兴业6倍,公司估值并不算贵。

保荐人申万宏源,今年下半年开始逐渐活跃,近期没有破发的票。

基石4家,没什么特别的看点。

发行方案为B方案,公开发售8200手,货比较少。

整体而言,公司基本面尚可,但行业没想象空间,估值不贵,货少+小盘股,有一定可能出妖。但相比同期的票,少了些确定性,申购优先级不高。

申购评级:★★☆☆☆

我的申购计划:不申购