港股打新分析:英矽智能

一、基本信息

英矽智能是制药公司,总部在香港。公司用人工智能技术做新药研发,核心平台叫Pharma.AI。这个平台把药物研发全流程包了,从找靶点到设计分子再到预测临床结果。现在平台已经搞出20多个临床阶段的项目,其中3个授权给大药厂,合同总价超过20亿美元。

公司主要靠卖技术授权和合作研发赚钱。2023年收入5118万美元,2024年涨到8583万美元。但收入波动很大,2025年上半年只收了2746万美元,比去年同期少了一半多。赚的钱九成以上都来自药物研发这块。

目前公司最值钱的资产是治肺纤维化的药Rentosertib,已经搞到临床II期,是国内首个拿到突破性疗法认定的AI研发药物。公司自述他们的AI能把新药研发时间从行业平均的4.5年压缩到1年半。

在行业里,英矽智能算得上第一梯队。全球能把AI研发药物推进到临床II期的公司偏少,晶泰科技和它路子差不多,但英矽智能的临床进度更快些。

这次上市是2025年港股生物科技板块最大IPO。基石投资者阵容豪华,礼来、腾讯、淡马锡这些大机构一共认购了1.15亿美元。

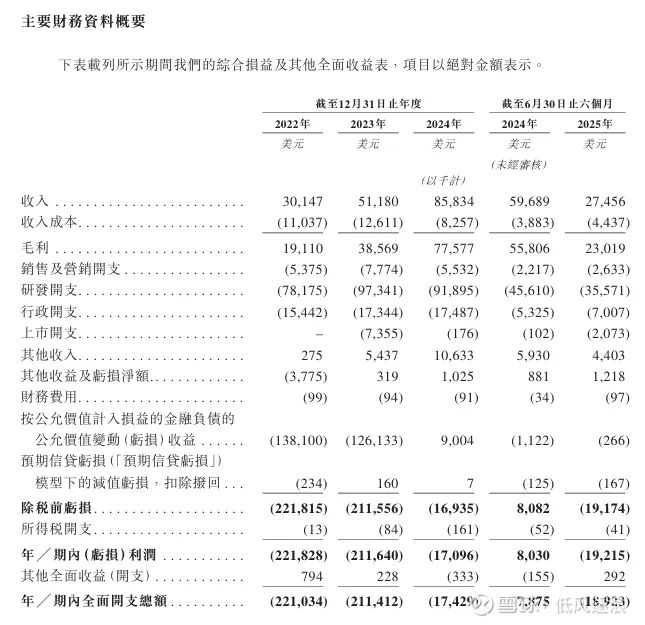

二、财务情况

营收:

2022年至2024年,营收分别为3015万美元、5118万美元和8583万美元,复合年增长率近70%。2025年上半年营收仅为2746万美元,同比下降54%。

收入波动主要源于其业务依赖大额对外授权交易(如首付款和里程碑款项),且客户高度集中——前三年前五大客户贡献超90%收入,最大单一客户占比一度达76%。一旦合作节奏放缓,收入即大幅下滑。

毛利/毛利率:

2022年至2024年,公司毛利率从63.4%升至90.4%,2025年上半年回落至83.8%。

高毛利率源于轻资产的AI平台授权模式,如药物发现及管线开发业务占收入比重超92%。毛利率波动则因收入结构变化,如2025年上半年授权里程碑付款减少。

净利润/利润率:

2022年至2024年,公司净亏损分别为2.2亿美元、2.11亿美元和1710万美元。

亏损收窄主因经调整净亏损(剔除股权激励)从2022年7080万美元降至2024年2267万美元。但2025年上半年转亏1922万美元(上年同期盈利803万美元),因研发投入高企,2024年研发支出9190万美元,占收入107%。

现金流:

截至2025年6月底,现金储备达2.12亿美元,较2024年末1.26亿美元增长,主要来自2025年E轮1.23亿美元融资。

经营性现金流连续三年为负,累计流出超1.3亿美元。

2022至2024年资产负债率从291%升至561%,流动比率低至0.165。需要靠上市续命。

三、上市招股情况

招股日期:12月18日至23日

上市日期:12月30日

发售情况:全球发售94,690,500股,执行B方案,90%国际配售。10%公开发售

招股价:24.05港元

市值:约134亿港元

入场费:12,146.27港元,每手500股

绿鞋:有,稳价人为摩根士丹利

基石投资者:橡树资本、施罗德、淡马锡、瑞银资产管理各认购1500万美元。礼来公司、腾讯、华夏基金、中国太平洋保险、富国基金、嘉实基金、泰康人寿各认购500万美元。易方达、RTW Master Fund各认购400万美元。Exome认购200万美元。共15名基石投资者,占比39.33%。

融资目的:48%用于关键临床阶段管线候选药物的临床研发。15%用于开发新的生成式AI模型。12%用于开发自动化实验室。20%用于早期药物发现研发。5%用于营运资金。

IPO前融资情况:曾进行多轮融资,设立六个月禁售期。前期投资者包括启明创投、礼来亚洲基金等。

四、分析与总结

AI制药,概念好,想象空间大,公司走在商业化的路上,但财务压力很大,负债率极高,要靠上市续命,不过这都是典型biotech公司的特点。整体基本面还行。

保荐人大摩,参保的生物/制药公司战绩都还不错,稳价人也是大摩,属敬业型选手。

基石阵容非常豪华,涵盖了产业龙头(制药、互联网/AI)、国际主权基金、大型资管、国内公募+险资,可以说该有的类型基本都有了,加分项。

发行方案为B方案,公开发售约1.9万手,货量一般。

整体而言,公司基本面还行,概念有想象空间,保荐人在生物制药公司上的表现还不错 ,大摩绿鞋稳价很敬业,基石阵容豪华,值得申购。

申购评级:★★★★☆

我的申购计划:申购