港股打新分析:卧安机器人

一、基本信息

卧安机器人总部在深圳,属于AI具身家庭机器人行业。公司是全球AI具身家庭机器人系统提供商,业务包括增强型执行机器人、感知与决策系统、智能家庭产品与服务三大板块。

按2024年零售额计算,卧安机器人以11.9%的市场份额位居全球第一。公司产品覆盖全球90多个国家。2025年上半年,公司实现营收4亿元,同期连接设备数量超过1070万台。

公司高度依赖日本市场。2025年上半年日本市场贡献67.7%的收入,亚马逊平台贡献67%的营收。公司拥有311项专利,2025年推出的AI网球机器人Acemate入选《时代》周刊年度最佳发明。

二、财务情况

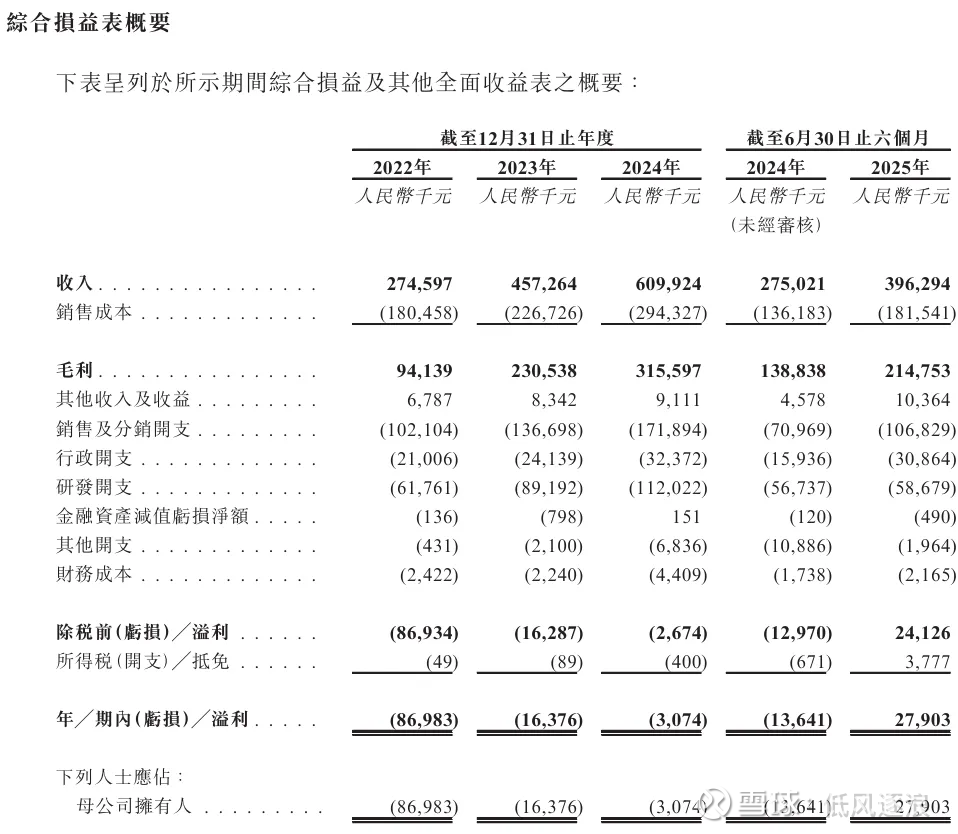

营收:

2022年营收2.75亿元,2023年增至4.57亿元,2024年达6.10亿元,三年复合增长率49%。2025年上半年营收3.96亿元,同比增长44.1%。

增长源于产品覆盖多个家庭场景,如智能操控和家务劳动。海外市场扩张,日本、欧洲及北美贡献96.6%收入。亚马逊平台占67%销售渠道。

毛利/毛利率:

2022年毛利率34.3%,2024年升至51.7%,2025年上半年毛利率达54.2%,毛利额为2.15亿元。

毛利率提升因产品组合优化,避开国内价格战,聚焦高毛利海外市场,如日本占收入67.7%。

技术复用让新增功能成本不线性上升。

净利润/利润率:

2025年上半年首次实现盈利,净利润2790万元,净利率约7%。此前多年亏损,但亏损幅度收窄。

盈利因毛利率提升,运营效率提高。产品生态矩阵降低了研发成本,并且海外策略避开了低价竞争。

现金流:

截至2025年6月,现金储备1.97亿元。现金流充足。2025年上半年经调整EBITDA达5414万元,显示运营现金流强劲。

三、上市招股情况

招股日期:12月18日至23日

上市日期:12月30日

发售情况:全球发售2222.23万股,执行B方案,公开发售10%,国际配售90%

招股价:63-81港元

市值:以上限价计算,市值约180亿港元

入场费:8181.69港元,每手100股

保荐人:国泰君安、华泰国际

绿鞋:有,稳价人为国泰君安

基石投资者:7名,高瓴、Citahara Fund、无极资本等,合计认购约7亿港元,占比43.74%

融资目的:约66.5%用于研发;19.8%用于销售渠道拓展;3.8%偿还银行贷款;10%用于营运资金

IPO前融资情况:曾进行多轮融资,前期投资者包括松山湖机器人研究院等,设有1年禁售期

四、分析与总结

家庭机器人行业,行业景气度不错,但竞争激烈,卧安公司聚焦在AI具身的家庭机器人细分赛道,有不错的市场地位,并且营收增长势头正旺,今年扭亏为盈,未来潜力和想象空间较大。整体基本面不错。

保荐人国泰君安近期战绩还行。

基石7家,阵容不错,占比43.74%,高瓴带头认购最多,加分项。

发行方案为B方案,公开发售约2.2万手,货量一般。

整体而言,AI具身家庭机器人,概念不错,基本面不错,基石加分项,值得申购。

申购评级:★★★★☆

我的申购计划:申购