港股打新分析:爱芯元智

一、基本信息

爱芯元智是一家专注于人工智能推理系统芯片的企业,主要业务是为边缘计算与终端设备提供高性能感知与计算平台。根据灼识咨询报告,2024年爱芯元智在全球中高端视觉端侧AI推理芯片市场占有24.1%的份额,位居全球第一。在中国市场,公司是边缘AI推理芯片的第三大供应商,市场份额达12.2%,同时也是中国第二大国产智能驾驶SoC供应商。

公司业务包括视觉终端计算芯片和智能汽车芯片。视觉终端芯片已累计出货超1.57亿颗,广泛应用于安防、交通等领域。智能汽车芯片在2025年底累计出货近100万颗,客户包括德赛西威、均胜电子等汽车零部件供应商。

爱芯元智的技术平台由三大核心组成:爱芯智眸AI-ISP图像处理器解决极端场景成像问题;爱芯通元混合精度NPU支持Transformer等主流AI架构;Pulsar2工具链降低客户开发门槛。公司已实现五代SoC芯片商业化。

财务方面,公司营收从2022年0.5亿元增至2024年4.73亿元,但亏损持续扩大,2022至2024年净亏损分别为6.12亿、7.43亿和9.04亿元。腾讯、美团等机构参与投资,2024年完成超10亿元C轮融资。

相比竞争对手,爱芯元智在中高端视觉芯片领域领先,但在整体算力规模和软件生态上仍落后于华为海思、寒武纪等企业。公司采用Fabless模式,依赖台积电等代工厂生产芯片。

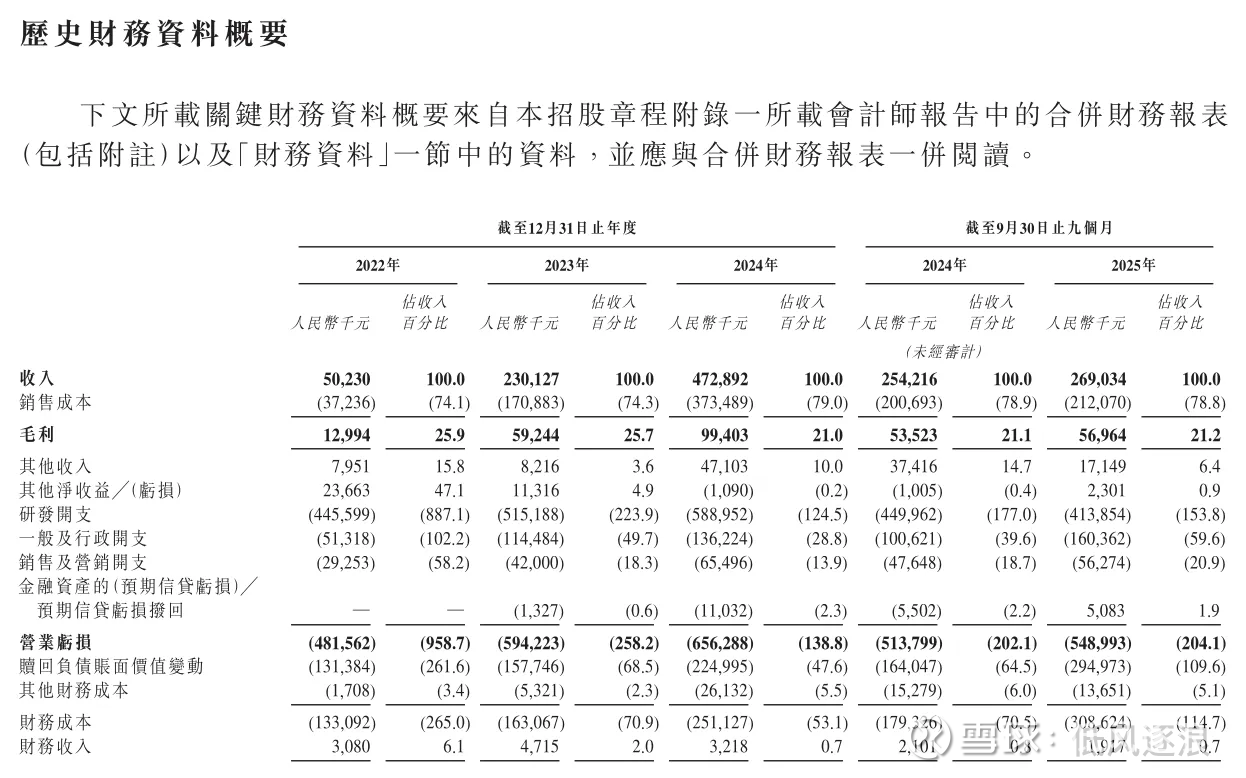

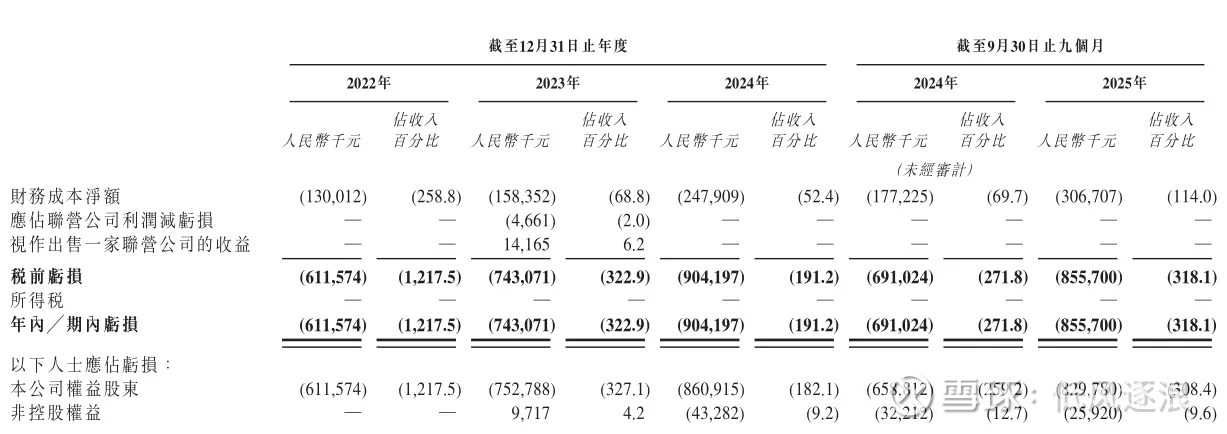

二、财务情况

营收:

2022年收入5023万元,2023年2.3亿元,2024年4.73亿元,三年翻了近十倍,年复合增长率206.8%。2025年前九个月收入2.69亿元,比2024年同期多5.8%。

毛利/毛利率:

2022年毛利率25.9%,2023年25.7%,2024年掉到21.0%,2025年前九个月微涨到21.2%。

净利润/利润率:

2022年净亏6.12亿元,2023年亏7.43亿元,2024年亏9.04亿元,2025年前九个月亏8.56亿元。经调整后亏得少些,但四年加起来也亏超20亿元。

现金流:

公司手里现金不多,到2025年9月底,现金加等价物剩3.4亿元。经营活动现金流一直是负的,主要靠外面投钱撑着。

三、上市招股情况

招股日期:1月30日至2月5日

上市日期:2月10日

发售情况:全球发售1.05亿股,执行B方案,公开发售10%,国际配售90%,另有15%超额配股权。

招股价:每股28.20港元

市值:约165.74亿港元

入场费:2848.44港元,每手100股

绿鞋:有,稳价人为中金

基石投资者:引入16名基石投资者,包括豪威集团、雅戈尔、德赛西威等,合计认购约14.4亿港元股份,占比约48.76%

融资目的:约60%用于优化技术平台;约15%用于新研发项目;约5%用于销售扩张;约10%用于股权投资或收购;约10%用于营运资金。

IPO前融资情况:于2020年4月至2025年5月进行多轮融资,前期投资者包括腾讯、美团等,设12个月禁售期。

四、分析与总结

芯片行业,公司聚焦在边缘和终端AI芯片,有一定的市场地位,但财务并不理想,增速较慢,持续亏损,这样的公司在新股中能找到很多,整体基本面偏一般。

基石16家,占比近一半,比例较高,有不错的产业资本(韦尔半导体、德赛西威、均胜电子等),早期投资者有腾讯和美团,整体上有一定的市场认可度。

发行方案为B方案,公开发售约10.5万手,货比较多。

整体而言,公司基本面一般,货又比较多,不过AI概念是近期的热点,基石也还不错,涨跌的不确定性比较大,需要谨慎和控制仓位。