港股打新分析:乐欣户外

一、基本信息

乐欣户外是全球最大的钓鱼装备制造商,按2024年收入计算,其全球市场份额达23.1%,在中国市场占有率更高达28.4%。公司产品组合覆盖10,000多个SKU,涵盖钓鱼椅、床椅、包袋、帐篷等全场景装备,适配鲤鱼钓、路亚钓、冰钓等多种垂钓方式。

业务模式以OEM/ODM代工为主,2025年前八个月代工收入占比93.1%。自有品牌Solar占比不足10%,但公司正加速品牌化转型。客户包括迪卡侬、Rapala VMC等国际品牌,合作超五年的客户达84家,形成“TO B稳健托底+TO C突破增长”的特点。

财务表现方面,2024年收入5.73亿元,同比增长23.8%;2025年前八个月收入4.60亿元,同比增长17.7%,税前利润7461.9万元。毛利率从2022年的23.2%提升至2025年前八个月的27.7%。

主要风险在于客户集中度高,前五大客户贡献约55%收入,最大单一客户占比近18%。公司正通过IPO募资推动转型,45%资金将用于品牌开发与推广。

二、财务情况

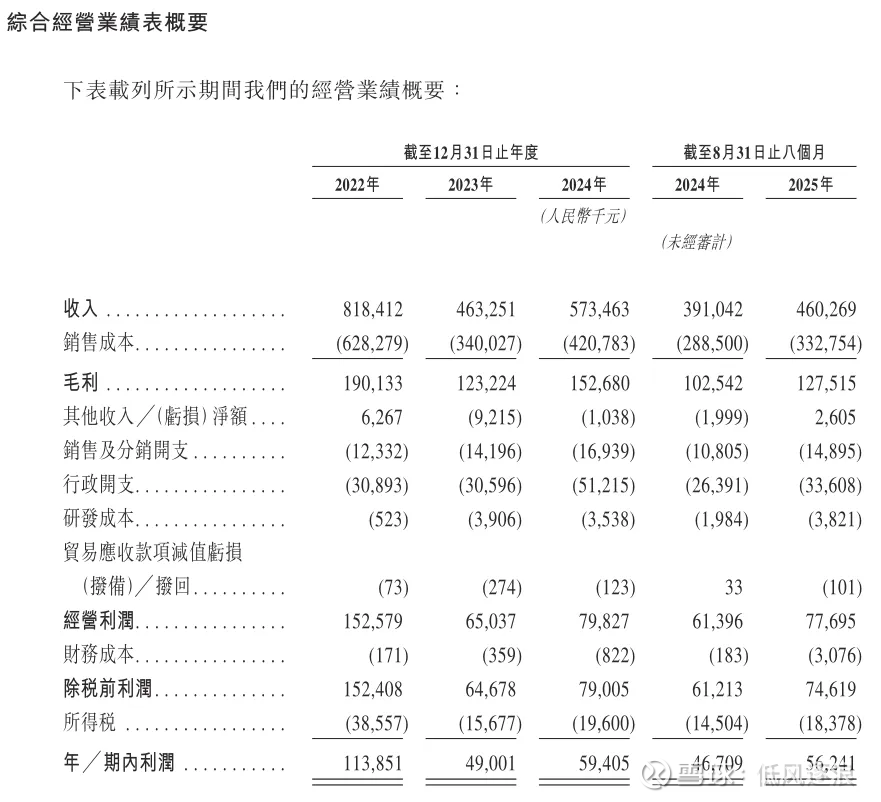

营收:

2025年前8个月营收为4.60亿元,同比增长17.7%。2022年营收曾达8.18亿元,但2023年骤降至4.63亿元,同比下滑43.4%。2024年营收回升至5.73亿元,同比增长23.8%。

这种波动主要源于户外热潮退潮后需求下降,2024年下半年业绩回暖,销量增长超20%。

毛利/毛利率:

2025年前8个月毛利为1.28亿元。毛利率从2022年的23.2%升至2025年8月的27.7%。

毛利率提升因产品结构优化,高端产品价格上涨推动了利润空间。

净利润/利润率:

2025年前8个月净利润为5624万元,税前利润7461.9万元,增速21.9%,净利率2025年前8月为12.2%。2022年净利润1.14亿元,2023年降至4900万元,2024年微增至5940万元。净利率从2022年13.9%降至2024年10.4%。

现金流:

经营现金流净额2024年为2499.7万元,现金及等价物仅2212万元,2024年公司分红6500万元,短债缺口超2500万元,流动性压力明显。

三、上市招股情况

招股日期:1月31日至2026年2月5日。

上市日期:2月10日。

发售情况:全球发售2820.5万股,执行B方案,90%国际配售,10%公开发售

招股价:11.25至12.25港元。

市值:以最高发售价格计算,市值约为15.71亿港元

市盈率:约19倍

入场费:6,186.78港元,每手500股

保荐人:中金

绿鞋:无

基石投资者:何浩男先生认购约8,000万港元股份,德清县产业发展投资基金认购约5,000万港元股份,占比约39.23%

融资目的:约45%用于品牌开发及推广;约25%用于产品设计、开发及建立创新中心;约20%用于升级生产设施和提升数字化能力;约10%用于营运资金及一般企业用途。

IPO前融资情况:2024年10月向Drees Uwe先生发售股份,发售价较中间价折让约85.45%,无禁售期。

四、分析与总结

钓鱼装备行业,比较小众,公司是全球最大的钓鱼装备制造商,有市场地位,营收和利润增速虽然都还有,但想象空间不大,整体基本面尚可。

有基石,但很一般。没有绿鞋。

公司早期投资者有折价股份但没有禁售期,存在一定的砸盘风险。

发行方案为B方案,公开发售仅5641手,货非常少。

整体而言,公司基本面尚可,但没有其它亮点,货少中签率也低,投资方没有禁售期,就算中了也可能不咋涨。这个票定性为纯赌票。