港股打新分析:先导智能

一、基本信息

先导智能位于江苏无锡,成立于2002年,属新能源智能装备行业,主要为锂电池、光伏等行业提供智能装备和解决方案。具体业务包括锂电池智能装备、光伏智能装备、3C智能装备、智能物流系统等。

在锂电池智能装备领域,公司处于全球领先地位。2024年按收入计,公司是全球最大的锂电池智能装备供应商。全球市场份额为15.5%,中国市场占有率为19.0%。公司是锂电池智能装备领域全球唯一拥有完整自主知识产权的整线解决方案提供商。

在新能源智能装备领域,2024年公司是全球第二大供应商。市场份额为2.9%。

公司锂电池智能装备业务是主要收入来源,该业务收入占比约65%,2025年上半年该业务收入45.45亿元。公司卷绕机、叠片机等核心设备全球出货量市占率超55%。

公司智能物流系统业务收入占比曾超过15%,在锂电池制造领域智能物流装备市占率达33.5%,位居行业第一。

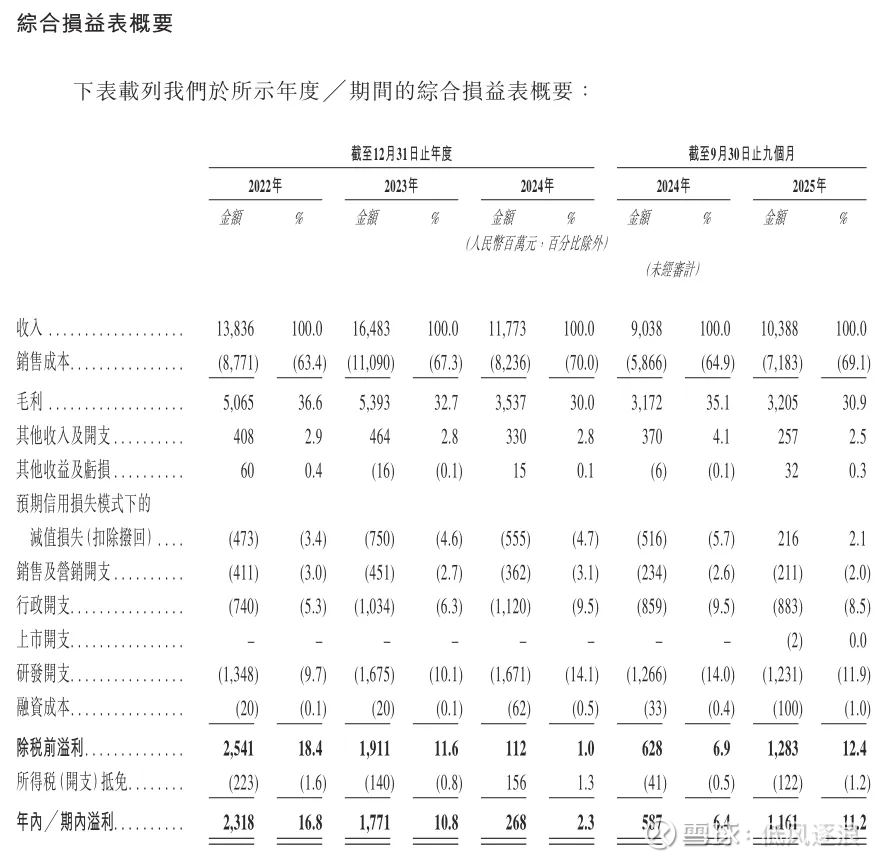

二、财务情况

营收:

2025年前三季度营收104.39亿元,同比增长14.56%;第三季度单季营收38.28亿元,同比增长13.95%。

全年预计业绩大幅反弹,主因动力电池市场回暖和储能需求增长推动订单回升。

毛利/毛利率:

2025年前三季度毛利率32.72%,较2024年同期下滑近4个百分点。

毛利率承压主要受原材料成本上升、行业竞争加剧及产品结构变化影响。

净利润/利润率:

2025年前三季度净利润,同比增长94.97%,净利率11.13%。

利润增长源于费用管控优化及规模效应。

现金流:

2025年前三季度经营性现金流净额38.48亿元,同比增长超120%;第三季度单季现金流净流入23.53亿元。

现金流改善因加快设备验收及回款进度。

三、上市招股情况

招股日期:2月3日至2月6日

上市日期:2月11日

发售情况:全球发售93,616,000股,执行B方案,90%国际配售,10%公开发售。

招股价:最高45.80港元

市值:以最高发售价格计算,H股市值约为42.8亿港元

入场费:4,626.19港元,每手100股

绿鞋:有,稳价人为摩根大通

基石投资者:10名基石投资者合共认购约2.75亿美元,包括Aspex Master Fund、Morgan Stanley、Oaktree等,占比约50.01%

融资目的:40%用于全球化战略;30%深化新能源智能装备平台;10%研发优化;10%数字化建设;10%营运资金。

四、分析与总结

锂电池智能装备行业,有一定的想象空间,2025年开始行业回暖,并且需求在持续增长,尤其是在动力电池和储能电池上,整体上行业的周期性比较强。公司是全球最大的锂电池智能装备供应商,并且深度绑定宁德时代,财务增长有向上的预期,整体基本面还可以。

基石有10家,阵容豪华,包括顶级对冲基金Aspex Master Fund、顶级资管橡树资本,以及大摩,还有无锡国资委,体现了不错的市场认可度。

发行方案为B方案,公开发售约9.4万手,货量比较多。

公司已在A股上市,当日收盘价57.18元,若在港股以最高价上市,则H股折价为29%,折价空间不大。当前A股走势虽处高位,但量价比较匹配,行情还没走完,预期持续向上。

整体而言,公司基本面还可以,基石阵容不错,货多,折价一般但也不算小,结合A股走势仍存在一定向上空间。如果对公司看好的话,申购并不为过。