港股打新分析:海致科技集团

一、基本信息

海致科技总部在北京,是一家产业级人工智能解决方案提供商,专注于“图模融合”技术开发。公司主要业务包括Atlas图谱解决方案和Atlas智能体解决方案(AI除幻方案)。

Atlas图谱解决方案由三部分组成:DMC数据智能平台、Atlas知识图谱平台和AtlasGraph图数据库。该方案应用于金融反欺诈、政务数据治理等场景。AtlasGraph图数据库在2023年打破世界纪录,在关联数据基准测试中获得综合性能第一。

Atlas智能体解决方案将知识图谱与大语言模型融合,降低大模型输出中的幻觉问题。该业务2024年收入达8655.3万元,同比增长872.2%。

据弗若斯特沙利文数据,海致科技在以图为核心的AI智能体市场占有率约50%,位居行业第一。在整体产业级AI智能体市场中排名第五,市场份额为2.8%。

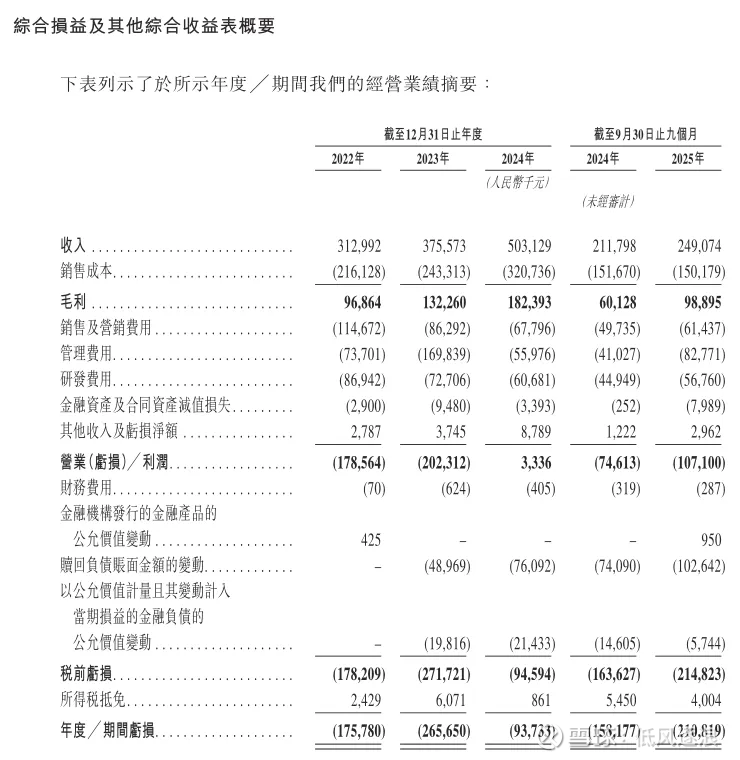

公司2024年营收5.03亿元,毛利率36.3%,但尚未实现盈利。截至2025年,海致科技已服务360多家客户。

二、财务情况

营收:

2022年收入3.13亿元,2023年3.76亿元,2024年达5.03亿元,年复合增长率26.8%。2025年上半年收入1.73亿元,同比增长38.4%。

增长主要来自Atlas智能体业务,该业务2024年收入8660万元,同比增872.2%,2025年上半年达4865万元,同比增496.2%。

毛利/毛利率:

2022年毛利率30.9%,2023年35.2%,2024年36.3%。2025年前九个月毛利率进一步升至39.7%。

Atlas智能体业务毛利率提升显著,从2023年17.8%跃升至2024年45.7%,成为拉动整体毛利率的关键;但传统图谱业务毛利率较低,2024年Atlas图谱解决方案收入占比82.8%,但未单独披露其毛利率。

净利润/利润率:

2022年净亏损1.76亿元,2023年亏2.66亿元,2024年亏0.94亿元;2025年上半年亏损扩大至1.28亿元,超过2024年全年亏损额。净利率持续为负,2024年净利率-18.7%,2025年上半年恶化至-73.8%。

亏损主因研发投入、市场拓展及管理费用较高。

三、上市招股情况

招股日期:2月5日至2月10日

上市日期:2月13日

发售情况:全球发售2803.02万股,执行B方案,公开发售10%,国际配售90%

招股价:25.6至28.0港元

市值:以上限价计算,市值约112.12亿港元

入场费:5656.48港元,每手200股

保荐人:招银国际、中银国际、申万宏源香港。

绿鞋:无

基石投资者:引入4名基石投资者,包括璟泉亦智认购500万美元、智谱认购400万美元、无极资本认购300万美元、Mega Prime认购300万美元,总认购1500万美元,占比约15.51%

融资目的:集资金额约45%用于研发图模融合技术,20%用于优化Atlas智能体,15%用于深化客户合作、探索新场景和拓展海外市场,10%用于战略投资并购,10%用于营运资金。

IPO前融资情况:于2013年2月至2025年5月进行多轮融资,发行价较中间价折让96.3%至60.3%,设立12个月禁售期。投资者包括君联资本、BAI、Sky Fine等。

四、分析与总结

AI行业,当前的热门领域,公司独创图模融合技术,通过知识图谱减少大模型幻觉,是中国该领域首家突破企业,AtlasGraph图数据库曾创世界性能纪录,技术护城河明确。公司营收增长稳健,市场地位明显,整体基本面不错。

基石4家,占比15.51%不算特别高,不过阵容质量还是不错的,有两家国有资本,以及刚上市不久的智谱。

发行方案为B方案,公开发售约1.4万手,货量不多,预计中签率会比较低。

整体而言,公司基本面不错,基石也还不错,但就是货不多,小资金申购比较吃亏。