优秀的投资人需要对数字敏感

昨天读了一篇文章,内有“关于收益率:假如你有100万,收益100%后资产达到200万,如果接下来亏损50%,则资产回到100万,显然亏损50%比赚取100%要容易得多。”

我对这段话的内在逻辑非常不理解,为什么说“亏损50%比赚取100%要容易得多”呢?难在哪里?在我看来,这二者难度差异并不大。亏50%不就是亏1/2吗?赚一倍不就是赚2/1吗?这二者看起来完全一样嘛!

其实,事情并没有表面上看的那么简单。经常做股票的人都知道,按照72法则,10%的涨幅限制下,7个涨停板后就快翻番了;而亏损50%所需要的跌停板也差不多,大致需要多那么一点点。在没有涨跌幅限制的情况下,翻番和腰斩几乎都是可以在瞬间完成的事情。所以,“容易得多”并没有多少事实依据。

但是,跌50%和涨一倍在难度上还是有一点差异的。短期看,涨起来是难一点(见下表,这是初中1年级的知识—比。上涨的时候,被比的数字小,下跌时大。)但是,放在大的背景下,由于股票市场的价值总体是上涨的,所以,在实际投资过程中,涨一倍比跌一半的难度系数要小。至少,个人投资经历中,个人的股票总资产跌幅超过50%的情况仅发生了一次,但是翻番的情况已经发生了2次。个人长期投资的个股是中远海控,有记录以来的经历是:2010年15元左右开买,一直买到2014年中期,股价阴跌4年多,而再回到15元以上仅用了不到1年的时间,涨跌哪个更难?(当然,这都是个例,但我的经历也就是这样,不是做研究也就不进行大量统计了)

先连续跌停后连续涨停、先连续涨停再连续跌停以及连跌腰斩和连涨翻番需要的板数

如果认为腰斩比翻番容易,就会产生亏损焦虑,影响自己持股信心。今年我遇到2只几乎腰斩的股票——龙马环卫和浙江美大。大跌不仅没有影响我对它们的看法和持有信心,还增加了一些股份——有些股票跌起来快,涨起来也不慢。当然,龙马环卫的问题可能不会在短时间内解决。

提到对数字敏感,又想到了前不久一篇讨论PEG的文章,内中有:PEG<1低估;PEG=1,估值正常;PEG>1高估。请想一想,一只股票在未来若干年内可以达到30%的年平均增长率,是不是说29.9元是低估,30元估值正常而30.1元就高估了?这是在做数学题吗?

对于PEG<1是低估,这一点已经没有太多的异议(我个人还真做了一个数值模型来验证),至于什么时候是高估,不太好说,也许是大于3或4?没有人给出答案。

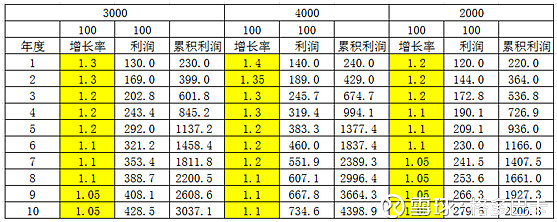

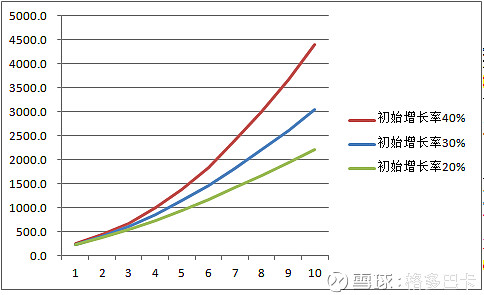

在研究PEG过程中,我给出一个非常保守的增长率变化过程,依然可以得出当PEG小于1的时候,公司非常容易在10年内将你的投资通过利润赚回来(下表中黄色充填为保守的增长率变化数值,下图为累计利润曲线)。

30%增长、40%增长和20%增长情况下,保守增长率变化前提下,10年回收投资过程

利润100,保守增长,20%、30%和40%增长率对应20、30、40倍市盈率的投资累计收益

如果认为PEG大于1的成长股就高估了,成长这一投资领域基本与你无缘。但这还不是问题的关键,其实对数字不敏感的最大问题在于投资者自身逻辑可能不清晰,对数字背后的东西缺少洞察,这才是投资的真正大敌。

很多时候,我们会对数字产生各种误解或一时理解不透彻,这不要紧,做一个数学模型,一切就明了了。如,涨一倍和跌一半哪个更难?算一算就知道了,而不是想当然。当然,这里面反映的就是个人对数字的敏感性问题。投资不需要复杂的计算,但是需要对数字敏感。这样在看报表的时候,你会容易发现那些数字不协调的地方。