漫谈中远海控

昨天睡得比较早,今天早晨才发现“天涯一羽毛”和“寻找周期底部”都发了长文,所以自己也想凑热闹,写一写自己对海控的看法。前面两位可以说是我的老战友了,一直在海控坚持,估计也都获益颇丰。对于羽毛,他对公司财务的功力自然是没得说,所以我一直对他的文章非常期待;对于周期,以前主要是在一起聊聊天,算是好网友,但是这篇文章出来,让我大感震惊,他的文笔水平居然如此高。而且事实清楚,逻辑严密,我感觉到自己以前是低估了他的实力。

为什么说上面的感受?因为这里是漫谈,这种对他们的感受直接对我投资海控,树立对海控的信心非常有帮助,这两位都是有实力的人,有实力的人,他们做事就应该获得应有的回报,所以在投资海控的过程中,能结识这些人,从另一个侧面说明中远海控本身就是一个非常好的投资机会,只不过一只曾经下金蛋的母鸡被周期折磨成了落汤鸡。但是,周期就是这样,三十年河东三十年河西,曾经下金蛋的母鸡,还会下金蛋。

两位的大作讲了形势与数据,我想谈一下估值、股价与操作思路。

谈估值是个出力不讨好的事情,因为我一直做的是价值投资的事情,而且出生地乡风淳厚,一向有什么说什么,不会拐弯抹角,所以说出来的话都是自己想说的。一旦说出来,估计会惹很多人不高兴,因为在他们眼里,任何不能讲未来讲得天花乱坠都会影响海控将来股价的进一步升涨。其实,这是一种认知障碍,市场上本就是一帮乌合之众,而说服一个人是非常困难的,我的观点对别人的影响,我自己认为不会超过10个人。这并非悲观或保守,看看众多的投行每个季度发出的研报,他们的研报对股票价格是不是产生过影响?根本没有。再看看巴菲特这位股神,他卖出中石油的过程,大概第一次卖出了一点点股份,发了公告,导致了一点点波动,此后的一系列卖出,基本没有对中石油的股价产生任何实质性的影响,而一路狂奔赶顶的中石油股票价格也将巴菲特暂时拉下神坛,当时流行一句话:股神也不过如此。至于我这个小人物的一些观点,根本就像一根针掉到水里,搅不起半点涟漪。

那么,下面就谈估值。远洋航运是一个以规模见优势的强周期行业,强周期就会产生股票价格的强波动,这是我最初投资海控的原因之一。我曾经做过统计,在港股市场,海控的股价波动是恒生指数的3倍多,所以我曾经搞过看着宝钢炒远洋(当时海控叫中国远洋,叫习惯了,后面的远洋就是指海控),就是说当宝钢破净的时候,慢慢买入远洋,宝钢翻番的时候,卖出远洋。当然,初入股票市场,前期立的规矩,很快就忘掉了,后来很多远洋的股票是在宝钢1.2倍市净率左右买入的,也造成了2010-2014年账面的巨幅亏损。对于波动幅度这么大的股票,如何估值?这就涉及到刚才说的“以规模见优势”,也就是说用市销率。

我曾经统计过很多公司的市销率,包括日本邮轮(以集装箱为主业)、马士基、长荣等很多公司的股票价格与营业收入的关系,大致的中值就是0.8左右。如果以0.8倍市销率为基础对海控进行价值评估,那么就可以得出一个8-10元的价值范围,有时候我用8-12元,因为海控自身也在不断成长,而在景气周期,海控的营业额会达到1600-1800亿的规模。所以,从价值上看,我认为8-12元是一个相对合理的估值。

那么,这个估值会不会还有增长的潜力?有。实际上,当前的集运市场与以往已经有了很大的不同,运力已经大幅度集中,而且随着将来数字化的发展,小公司生存会越来越艰难,运力还会进一步集中。另一个会增加内在价值的方向是集运与物流相结合,本来的中国远洋是有物流这一块的,而且盈利能力稳定且利润率很高,但是2015年被改掉了,相信航运业会由现在的港-港模式,变成点-点模式,这种模式会促使海控在未来再次纳入物流,从而增加海控的价值。

如果价值在8-10元,那么理论的价格波动应该是什么样的?大家都知道,“价值决定价格,价格围绕价值波动”这句话。8-10元的东西,你的最低价如果敢低到3元,那么高到30元就不是虚无之说。当然,价格越极端,发生概率就越小——这个特点也必须考虑。根据上面的分析,我的感觉,这次海控A超过2015年的高点是大概率事件。只不过看你自己的操作风格,你管理风险的风格决定了你要吃掉未来涨幅哪一部分。而本次股票价格上涨的推动因素实实在在是业绩,业绩来自运力的供需平衡被打破而形成的价格上涨冲动。现在的在手订单量处于历史低位,船运公司要挣到钱才能继续大量订船,这里面大概需要3-5年的时间,在未来3-5年的时间里,海控的股票价格都大概率会在利润的支撑之下处于价格波动范围的高处,这一点与2015年的改革牛有本质的区别。所以说,喜欢玩心跳的投机者,大概率有足够的时间展示自己的投机技巧。

下面还想谈谈自己的操作,我是从远洋淘到的第一桶金,当时的运气非常好,2015年初,刚要卖出的时候,各大媒体发文鼓吹牛市,作为投资者,不知道这是什么意思肯定会亏得一塌糊涂。于是,我就投了一下机,多持有了两个月的时间,让自己的本金第一次感觉到厚实到可以养家的地步。但是,作为一个出身贫苦,家风保守的农家子弟,我骨子里就是保守的性格,所以我与价值投资一拍即合。现在,我采取的投资策略是价值为锚,逐步买入的策略。过去几年,海控一路跌我就一路买,最后导致持有比例大幅度高于合理的持仓比例。所以,在股票价格上升的过程中,我就变成了一路涨,我就一路卖,至今海控在我的投资中所占比例依然在40%左右,远没到一个能让我舒服的持仓比例。所以,无论我如何操作,对一般的投资者都没有多少参考意义。

而对于那些精力充沛的、乐于冒险也应该冒点险的投资者,我个人觉着要想攫取第一桶金,可以适当冒些险,追求在投资收益的基础上,再增加适量的投机收益。至于如何才算适量,不同的投资者要根据自己的情况确定。

总之,从价值上看,现在的A、H都还没有达到高估的阶段,而进入高估阶段以后,价格会在趋势的推动下有一个较大幅度的上涨,这是强周期的特点,也是海控及相关公司过去表现出的特点,如何在潮水高涨的时候展示自己的泳技,还是看看自己的情况,冲浪之后,别忘记在潮水退去前穿上衣服就可以了。而从时间上看,大概率你可以玩的非常痛快,而又不会感到时间太局促。

------------------------------

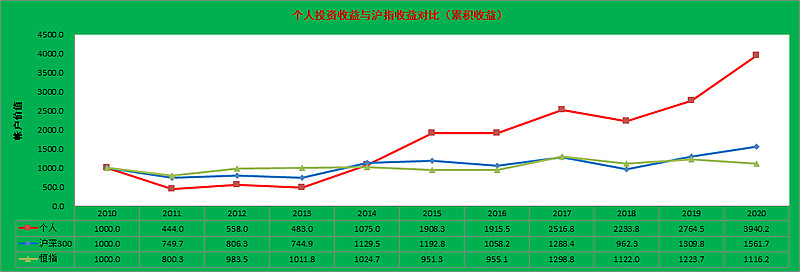

想起了那个经常被拿来说事的段子,每月工资买自家股票的那个,看看我的投资收益率曲线,买远洋真的会变穷吗?确实,刚开始没搞清楚前是巨亏过(2014年前),但后来了解它了,情况就变了,高波动带来更多机会——价投(2013)后,年化收益率35%的曲线是下面这样的: