股票与生意的关系

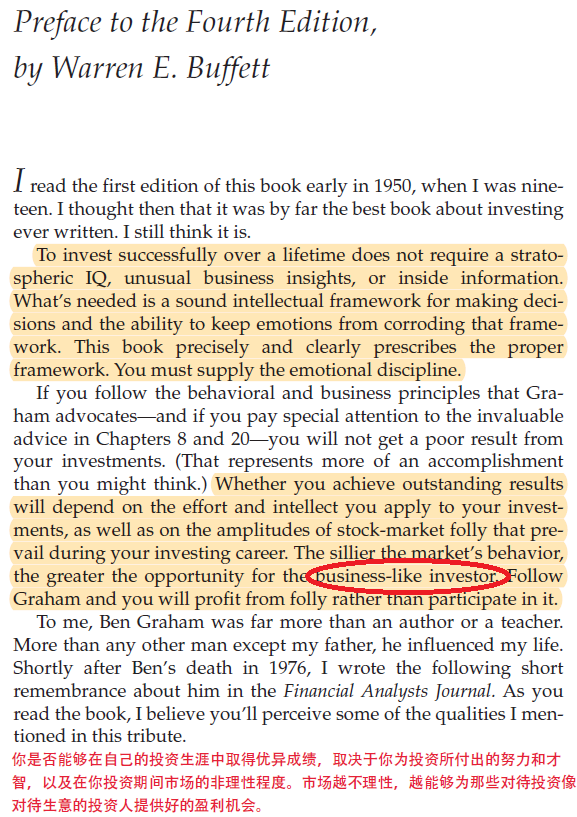

巴菲特在为《聪明的投资者》一书写的前言里,有这么一句话:“对于价值投资者,市场越愚蠢,机会越大。”(The sillier the market’s behavior, the greater the opportunity for the business-like investor.)这是我能找到的对生意、股票以及利润之间关系最好的论述——股票背后是生意解决了股票估值问题,并同时可以利用市场的非理性为自己的利润服务。

生意的利润来自经营,投资者的利润来源则要丰富得多,像分红和基于基本面改善的股价增长、市场非理性波动带来的套利机会,以及一些特情,如收购、私有化、剥离等,带来的套利机会。

一个合格的投资者不会放弃任何可以带来利润最大化的机会,只有一些特殊情况的投资者才可以放弃市场非理性波动带来的获利机会,如,家资巨富买一些高红利股分红或没有精力研究股票或没有能力研究股票的人。如果你有精力也有能力而且还没有达到可以躺平的资产水平,那么,市场为你带来的明显的套利机会就不应该因为没有“长持”而放弃。当然,也有一种人,仅仅是因为错误地将价值投资当成了生意投资,把买入股票当成了入伙做生意,把套利当成投机,而错误地放弃明显的盈利机会。这类人并非真正的价值投资者,而是一类对价值投资理论知识了解不足,以至于偏执地将价值投资的一部分当成了全部,有时候我会套用“白马非马”论称之为“马是白马”论。

价值投资的定义:价值投资是一种基于价格与价值差异(安全边际)的投资策略。中文圈之所以对这个定义产生了误解,是因为格雷厄姆并没有定义价值投资,巴菲特也认为价值投资中加入价值是画蛇添足,所以他们都没有给出明确的定义。而有些人仅仅是看了巴菲特对适用于大资金投资理念的部分论述,加上自己的穿凿附会,形成了错误的认为价值投资就是投生意的看法。其实,巴菲特不止一次讲过,如果自己是小资金投资者,自己的年收益能达到50%以上,这样的收益率,不做套利还真没有办法获得。

如果一位投资者能够系统地读基本关于价值投资方面的书籍,那么,他很难会对股票与生意的关系产生误解。股票的背后是生意,通过分析生意获得对价值的基本认识,当价格远低于价值的时候,买入股票耐心等待价值回归,当股票价格回到价值区间的时候,卖出股票获得利润。这个过程中,价值投资者买入时,卖方贱卖了自己的资产,他犯了恐慌方面的错误,而在价值投资者卖出的时候,往往是一个公平交易的过程,买方付出了金钱,得到了大致合理的价值。也就是说,价值投资者的套利过程中,是低价卖方因恐慌抛售为价值投资者带来了获利机会,在这个交易过程中,卖方获得了心理安慰,买入获得了未来可以为自己带来利润的筹码。

———————————————————————

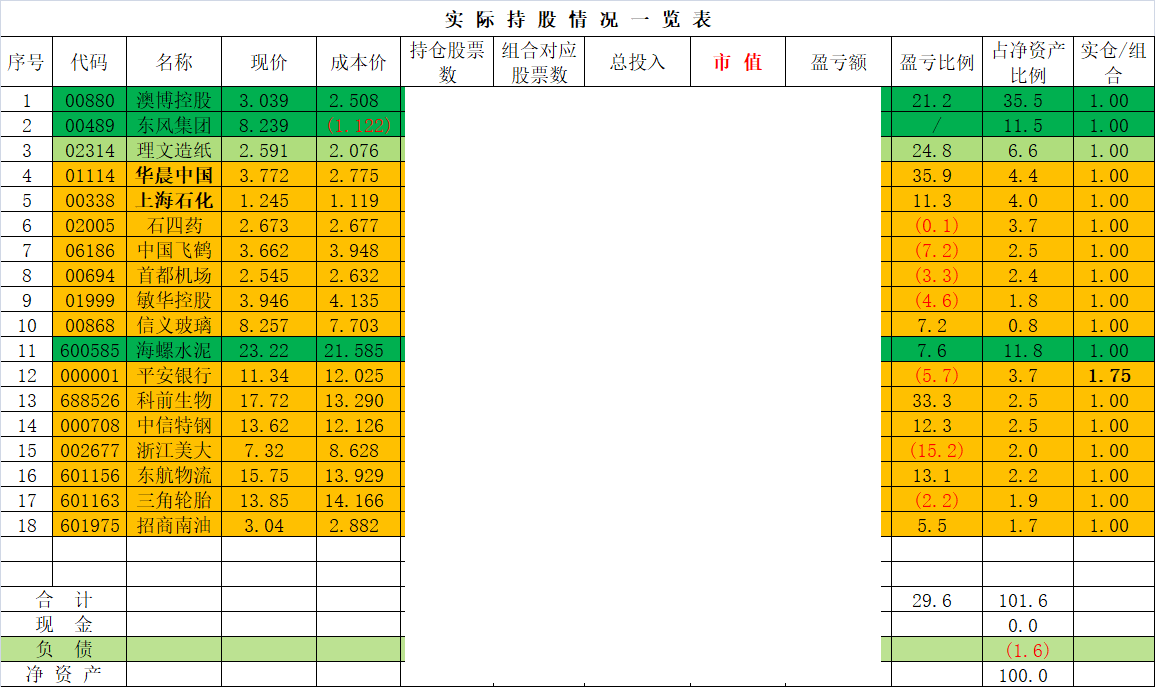

当前市值分布:

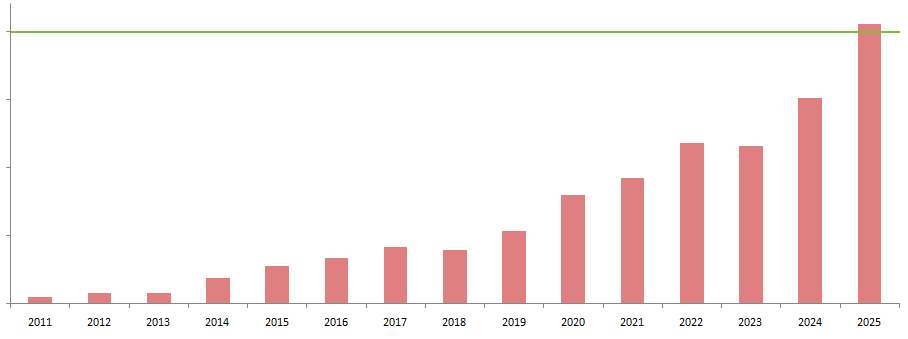

历年年末及今年至今实际市值: