平银的数据真的有些好转

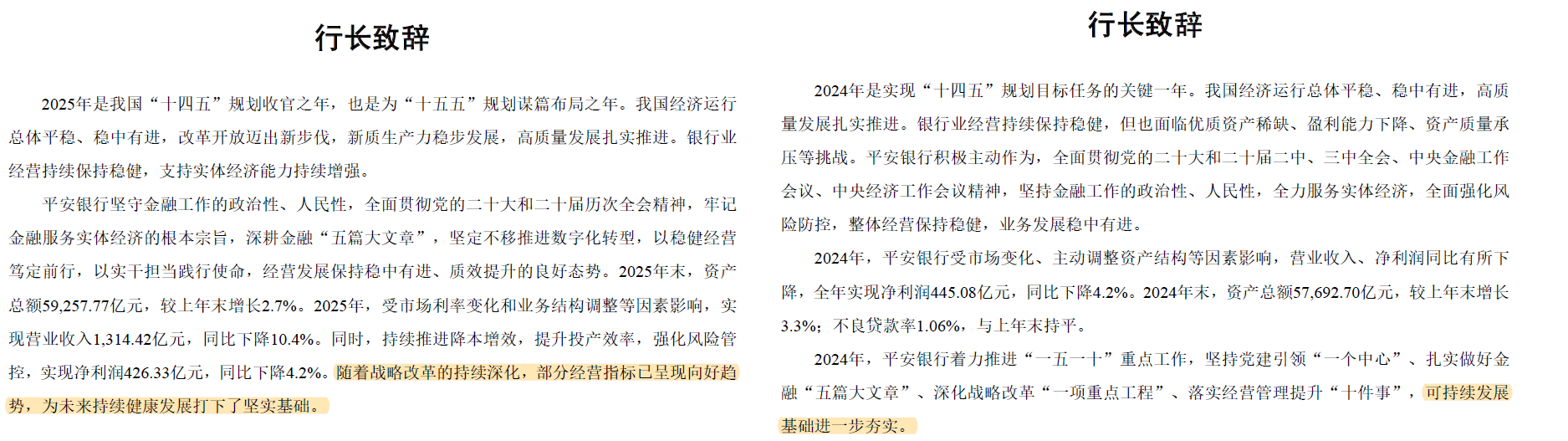

昨天贴了以下抓图,说平安银行的领导层认为生意有所好转,原因在于相同的位置,2025年的描述更为具体,而不是虚头八脑的“可持续发展基础进一步夯实。”

今天浏览的几个关于平安银行的帖子,有人认为经营好转,有人认为依然拉胯,其实,看细一点点,确实在好转。

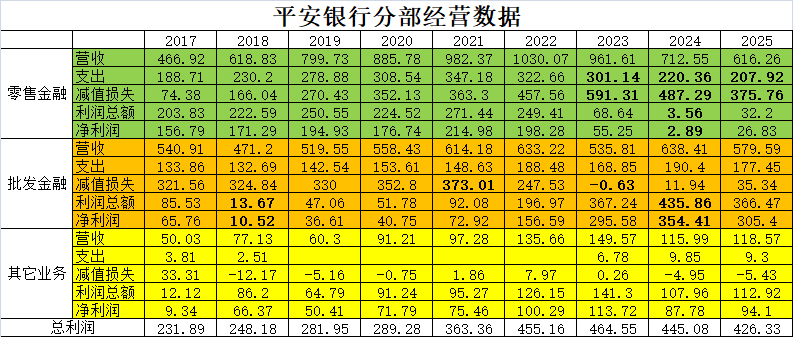

原因在于零售这一块进行了数年的大幅度减值,基本是支出加减值把营收给“平”了,而经过几年的这种大幅度调节,估计大概率把坏账消灭得差不多了。

从这张分部经营数据看,该行在2018年前后的批发金融业务中进行过类似的动作,也是支出加减值把营收消耗得差不多。

银行的生意非常特殊,数据具备非常高的可调节性,我个人一般很少分析银行的经营数据,感觉管理层确实像巴菲特说的那样,可以给你一个任意他们想给你的数据。平银的分部经营数据实际上也体现了这种特点,除了用“集中处理积累的历史问题”可以解释(2018年前后的批发金融和最近几年的零售金融出现的)这种“支出加减值约等于营收”的情况,恐怕很难用其它原因去解释这种现象。

(了解银行的可以聊聊,我自己不了解银行,只是看历史市盈率历史市净率和历史红利率做银行投资)

前面提到浏览了几篇评价平银的文章,仅有一篇印象比较深刻,就是那篇提到股价以及股价在历史上所处位置的文章。其实,对于投资来说,仅仅进行基本面分析,哪怕你分析得再专业也没有意义,投资与两个因素有关:决定价值的基本面和价格。只提一个方面,如基本面,对投资并没有实质性意义——费了半天劲,分析了详细的基本面,却不知道在某个价格情况下,到底该不该买入,岂不是浪费自己和读者的时间?

投资这家银行的投资者中,稍微有点投资知识的人可能都知道它的经营很差,关键是当前的价格是不是值得买入,因为很差的基本面对应的价格也低,如过去10年中,当前的市盈率百分位仅为15%,而市净率更低,在3%左右。对于很多投资者来说,这种价格已经非常便宜了。