黄金概念20亿金25转债申购早知道

原文发送于昨日晚间自媒体。

2025年9月26日,金诚信公开发行20亿元可转换公司债券,简称为“金25转债”,债券代码为“113699”。

按最新正股价:61.8元,转股价:63.46元,以及转债条款计算,转股价值:97.38元,纯债价值:99.35元,保本价:115.5元,债券年收益:2.46%,AA级。

发行条款点睛

利息和赎回价:第一年0.10%、第二年0.30%、第三年0.60%、第四年1.00%、第五年1.50%、第六年2.00%,赎回价:112元。尚可。

强赎条件:转股期内,正股连续30个交易日中,至少有15个交易日的收盘价不低于转股价的130%。一般。

转股价下修条件:存续期间,正股连续30个交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。一般。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当期利息。一般。

公司基本面

公司自成立以来,始终专注于非煤地下固体矿山的开发服务业务,经过多年的发展积累,逐步成长为集矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山机械制造等综合服务能力于一体的矿山开发高端服务商,并在矿山工程建设、采矿运营管理业务领域确立了行业领先地位。

公司总计拥有的矿产保有资源量:铜金属328万吨、 银金属179吨、金金属 19吨、磷矿石2,123万吨(品位31.00%)。

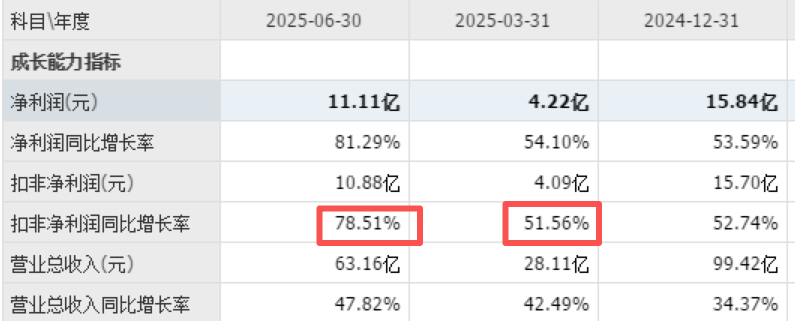

经营业绩

公司近期业绩高增长。

估值

当前金诚信股价:61.8元,毛利率:34.37%,静态估值市盈率PE:18.52倍,市净率PB:3.95倍,成长性估值PEG:0.77,近期21家机构关注。

参考近似规模、评级和转股价值的可转债估值,保守估计合理定位在125元附近,即每中一签盈利250元。

假定原股东优先认购70%~90%,网上申购9万亿,则预测满额申购中一签概率为:2.2%~6.7%,约23户中一签。

按每股配售3.206元面值可转债,股票市值含可转债优先配售权比例为5.19%。对于一手党,200股12360元市值大概率配1手。

综合评价

公司近期业绩高增长,静态估值适中,成长性估值略低。

转债转股价值略低于面值,评级一般,利息尚可。

综合5星评级为4星(****)。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

《稳起了》《双赢来了》《失望!1只转债不下修,看另1只有没有下修好运》《警惕!2只转债宣布强赎,另2只即将满足》已于昨日晚间在自媒体同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!