小核酸企业怎么看?主要看肝外。

2026年开年,瑞博生物(Ribolia)$瑞博生物-B(06938)$ 顶着本土肝靶向小核酸第一股的光环冲刺港股,二级市场基于其MNC大额首付背书与FIC管线预期,给出了约130亿人民币的龙头定价;而同样拥有“一年一针”技术的赫吉亚生物(Hygieia),却在临床早期以12亿人民币的价格卖身中国生物制药$中国生物制药(01177)$ ,完成了退出。这种10倍的估值断层,可能会让不少投资人感到困惑。

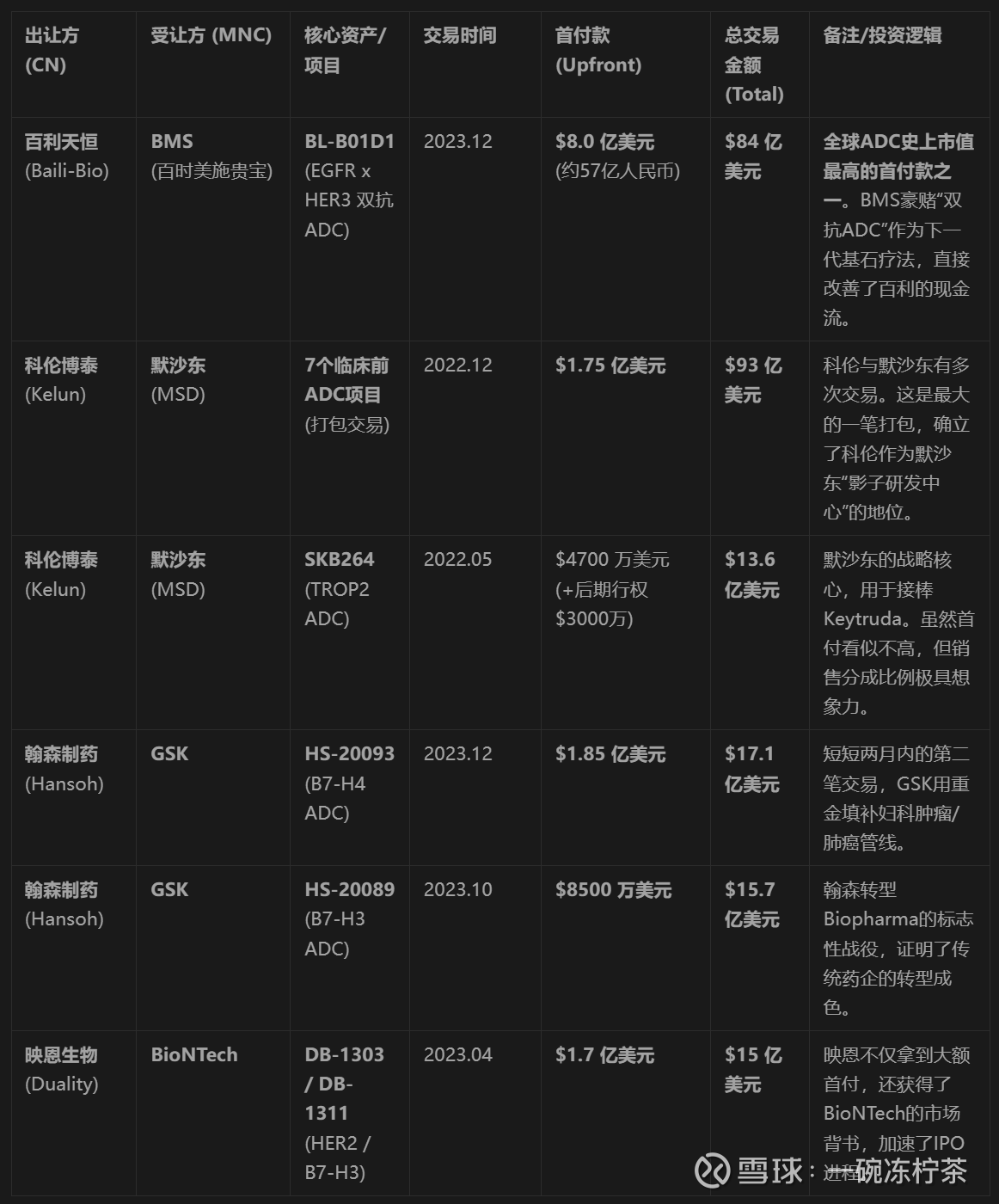

而同样是基于“递送系统”的底层逻辑,隔壁的ADC赛道却诞生了众多明星上市公司 ——科伦博泰、百利天恒,映恩生物等企业不仅BD出海拿到天价首付款,更在二级市场撑起了千亿市值,隐约有了向Big Pharma进化的雏形。为何ADC能独立“封王”,而部分的小核酸的却早早选择卖身退出。

一:从ADC看中国小核酸

2024年至2025年,中国Biotech在ADC和核酸药物两个领域都展现了世界级的竞争力。从技术源头看,两者本质上都是工程优化下的“递送系统的进步”——前者用抗体送毒素,后者用配体送核酸。然而,两者商业化路径却有巨大分叉,决定了商业逻辑的本质不同:

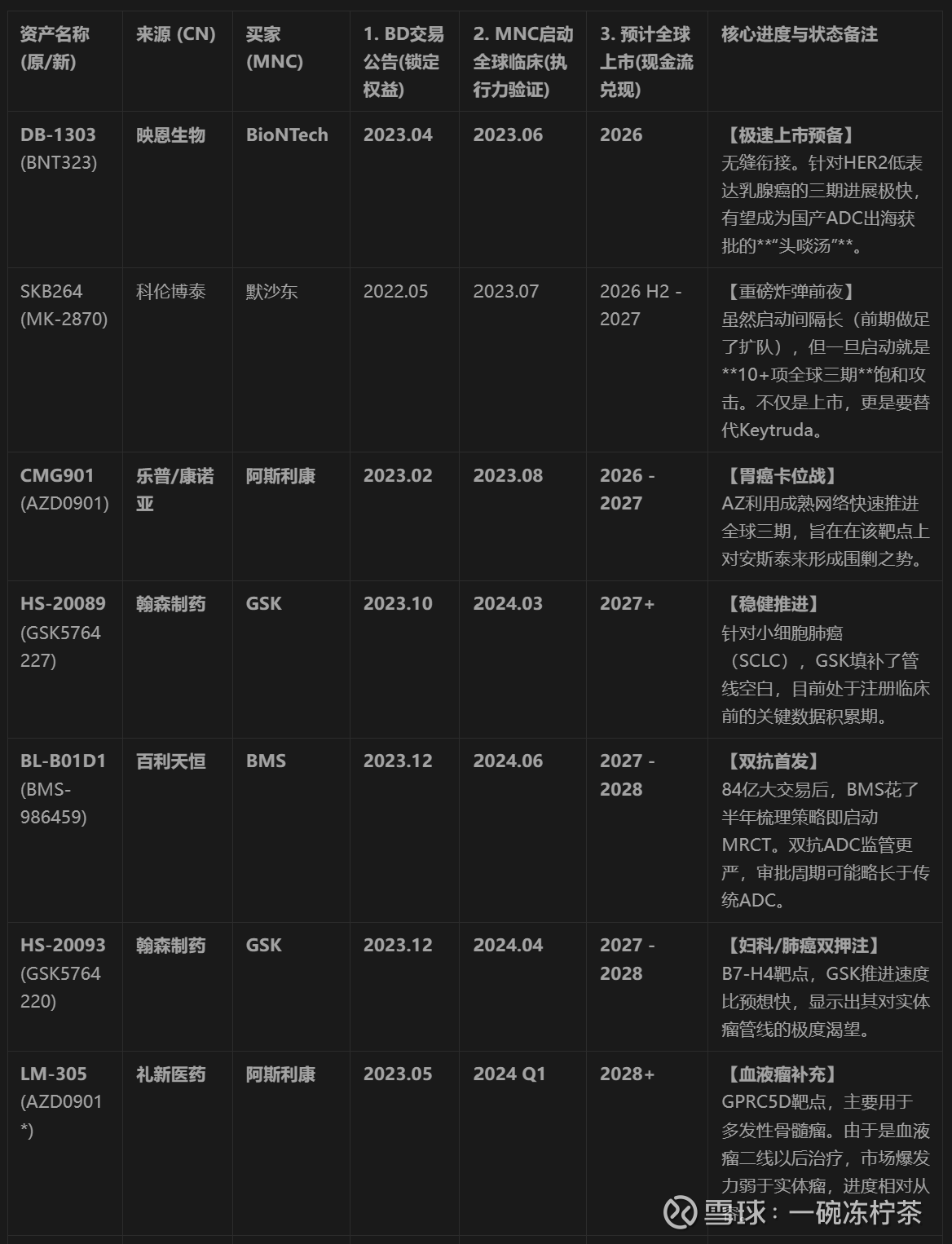

ADC用中国的临床能力快速完成Poc,海外用替代终点推动上市,门槛低,买家多:以科伦博泰、荣昌生物为代表的ADC玩家,不仅通过License-out获得了巨额现金流,更重要的是,它们保留了独立完成中国甚至全球关键临床并商业化的能力。默沙东买科伦的TROP2 ADC(中国完成poc,已经上市),买回去直接进三期、准备三年内推进上市的。这种“成品出口”模式,支撑了企业从Biotech向Biopharma的估值跃迁。

小核酸,代谢领域的out come study成本极高(5-10亿美元),慢病销售终端集中程度高,买家有限:反观小核酸,虽然瑞博和舶望(Argo)也拿到了诺华、BI的巨额首付,但这种交易更像是“技术外包”。MNC买的是一个“GalNAc平台 + 早期分子”,买回去需要自己重新设计长达数年的临床方案。而在国内,像赫吉亚这样缺乏MNC背书的企业,即便技术有差异化,也很成长为大pharma。

再详细一点:最核心的区别就是临床独立性的阈值差异

ADC(肿瘤逻辑):肿瘤药的临床开发具有“低门槛、高爆发”的特征。几百人的注册临床、ORR(客观缓解率)作为替代终点、附条件上市通道……这些规则允许中国Biotech用相对可控的资金(几亿人民币)跑完闭环。因此,ADC公司有能力和MNC的谈价格,至少有个后路可以自己赌一把上市。

小核酸(慢病逻辑):心血管与代谢领域的游戏规则完全不同。要挑战标准疗法(SOC),必须做心血管结局研究(CVOT)。这是一场需要全球入组1.5万-2万名患者、耗时3-5年、烧掉5亿-10亿美元的“豪门游戏”。残酷现实: 这种资金体量,是中国Biotech——甚至包括恒瑞这样的本土Pharma——都无法独立承担的。因此,小核酸企业在出海时没有议价权,注定只能做MNC的“上游供应商”。

二:小核酸企业再慢病深水区的三种路径

如果说ADC企业因为能独立完成临床闭环,正在集体向Biopharma(全产业链制药公司)进化,那么中国小核酸企业在面对全球临床做不起、国内市场内卷的双重夹击下,大概有三种截然不同的路径。

1:“资产型”玩家——赫吉亚的早期撤退

卖IP。赫吉亚以12亿人民币“卖身”中国生物制药,

2:“平台型”玩家——舶望与瑞博的“借船出海”

凭借经过验证的绕开专利陷阱FTO (Freedom to Operate, 自由实施分析)与高质量数据,向MNC出售“全球开发权”,换取门票,保留“中国地头蛇”身份。高级技术外包 + 区域权益保留无论是舶望(Argo)与诺华的交易,还是瑞博与BI的合作,其核心特征都是License-out。MNC看中的是它们FTO的能力和“快速生成PCC”的效率。MNC买走全球权益后,负责烧钱做CVOT(结局研究),中国Biotech则退守为“技术提供方”和“中国区商业化负责方”。

3:“制造型”玩家——深水区的隐形护城河

在未来的医保集采面前还原为“高壁垒化学药”时,谁能掌控上游单体、谁能把良率做到极致,谁就能活的不错。

小核酸不需要像抗体那样建设几十万升的庞大产能(年人均用药仅克级),但其单克成本极高。在未来的中国市场,慢病药物必将面临集采。届时,竞争的维度将从“疗效”降维至“成本”。此时,CMC的价值就会凸显。以Ribolia为例子,RIbolia打通了上游亚磷酰胺单体(Amidites)的自产能力。原料(单体/配体)占小核酸生产成本的40%-60%。当其他Biotech需要向Thermo Fisher或药明康德以市场价采购单体时,瑞博通过“化工一体化”实大幅度降低成本。

三:破局

参考ADC赛道的发展史——从T-DM1(二代)到DS-8201(三代)的技术代差直接重塑了千亿市值的格局,小核酸行业的痛点,还是在“肝脏”外靶点的突破。

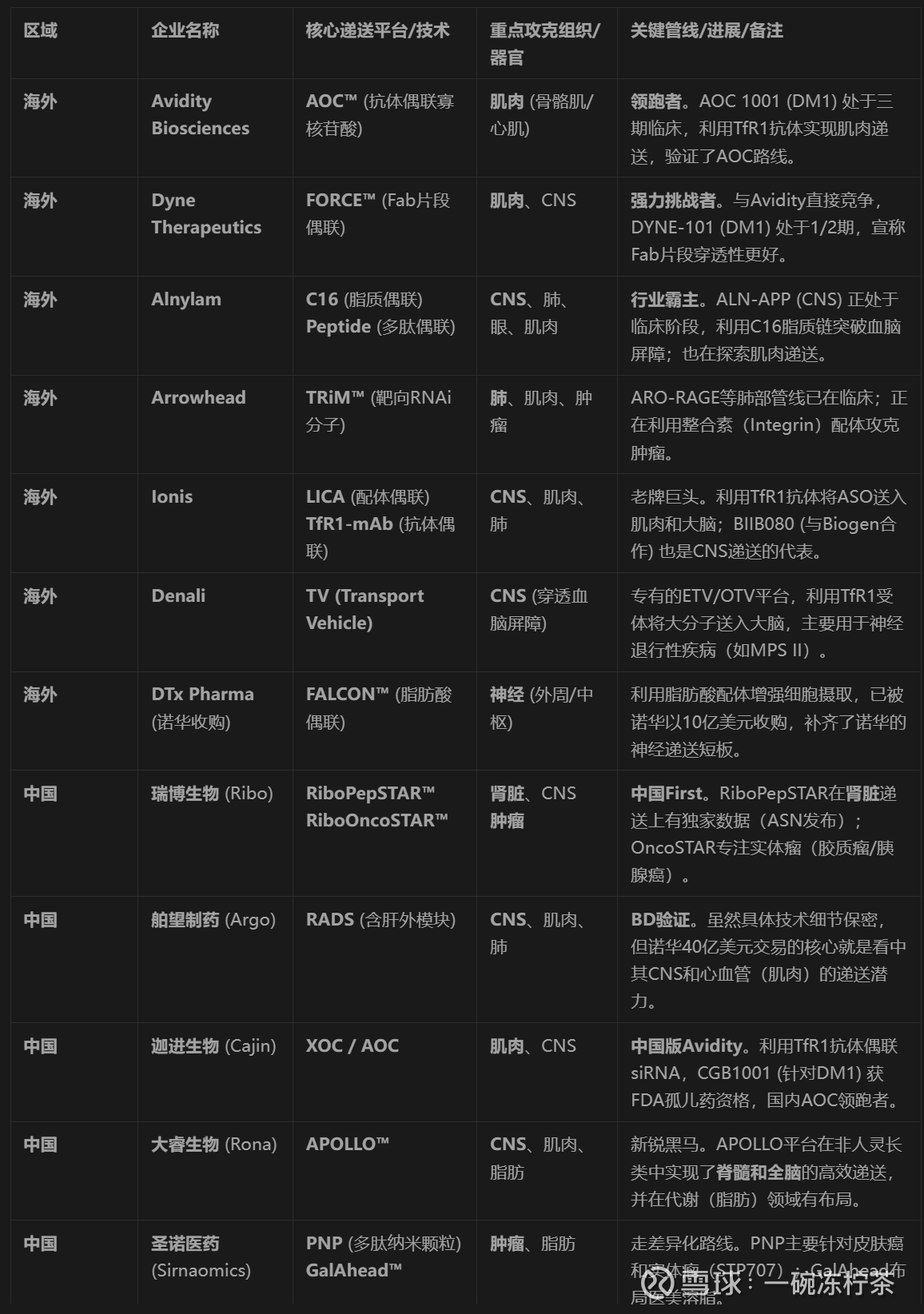

1. AOC:中国供应链的捷径

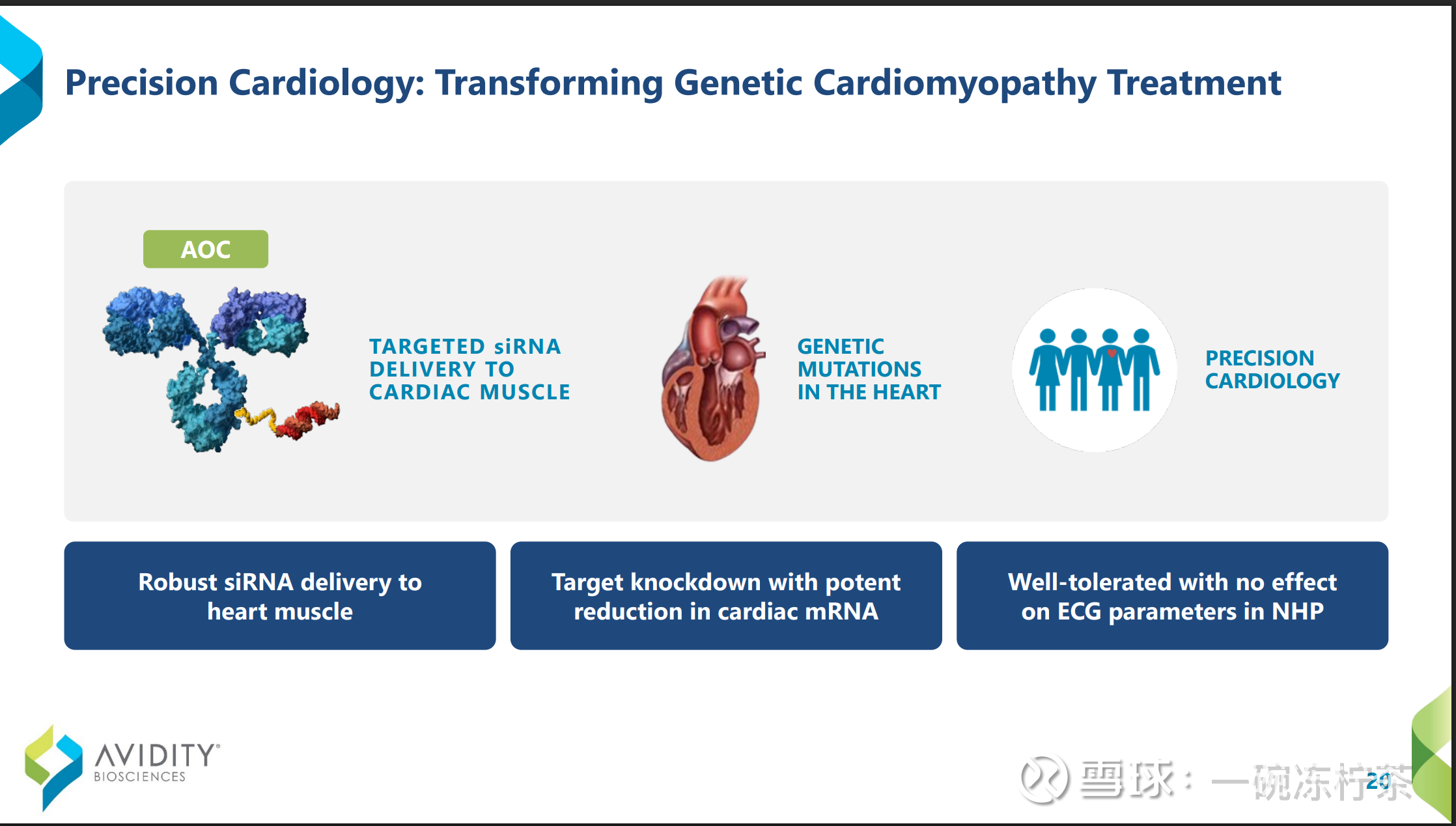

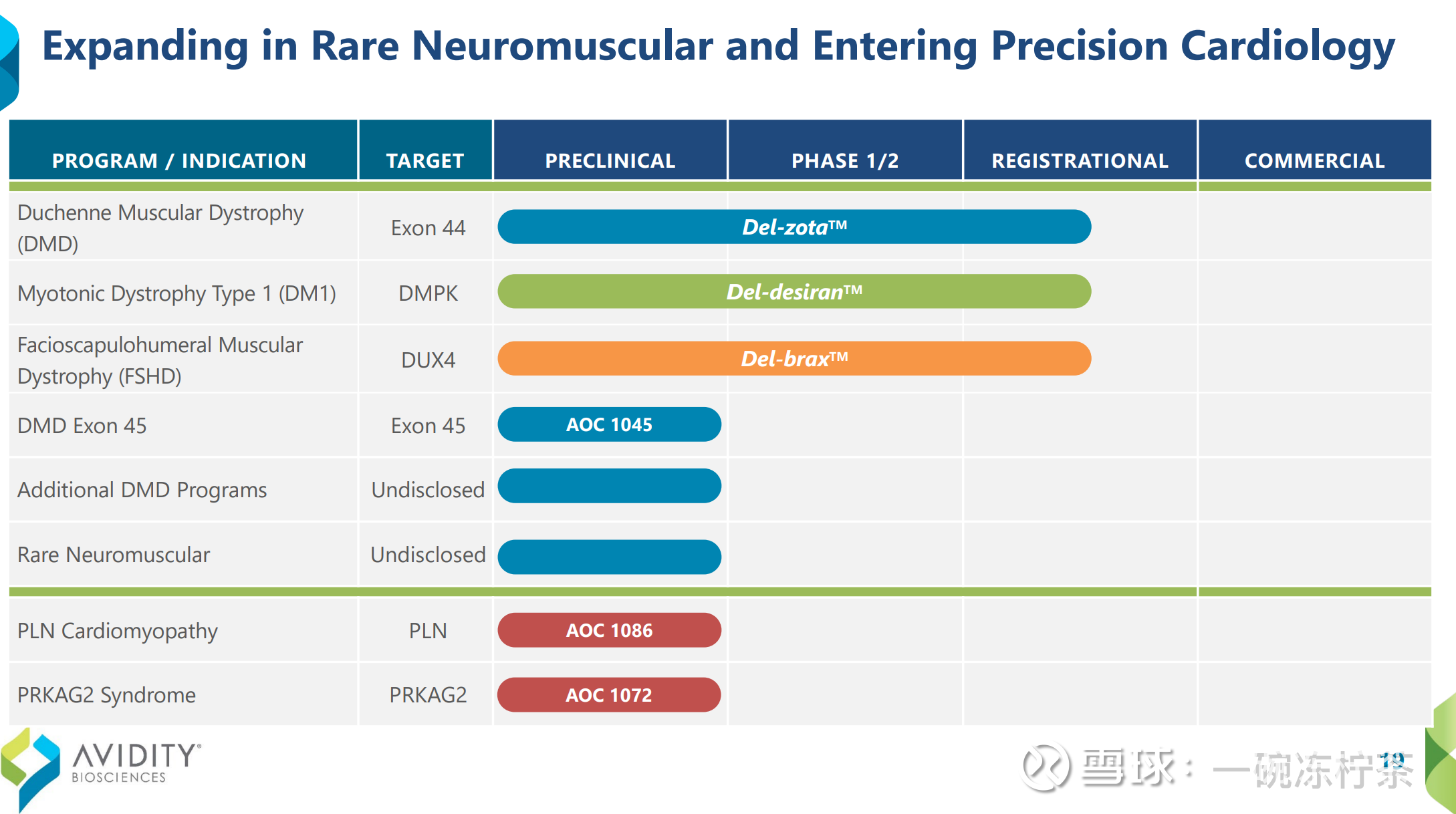

AOC(抗体偶联核酸)可以看作是ADC与小核酸结合。肌肉递送的全球领跑者 Avidity Biosciences 利用抗体靶向 TfR1(转铁蛋白受体1),成功将siRNA送入肌肉组织,其核心管线AOC 1001在强直性肌营养不良(DM1)上的突破,率先完成概念验证。这是中国Biotech最有可能实现“弯道超车”的领域。中国拥有全球最成熟的ADC供应链。中国的小核酸公司与国内成熟的ADC公司合作,即可快速复制AOC模式。

2. 热门的领域:CNS

估值逻辑的重构目前的PCSK9、Lp(a)药物,商业本质是“卫生经济学”算账,你必须证明你比他汀类药物更划算。一旦小核酸能进入中枢神经系统(CNS),治疗阿尔茨海默病(AD)、帕金森(PD)或亨廷顿舞蹈症(HD),其商业本质将瞬间切换为“未满足的临床需求”。中国企业如果能拿出肝外递送(如CNS)递送的人体数据,其估值体系将彻底卷红海的“估值陷阱”,回归高弹性的“科技股逻辑”。

四:一些判断标准

过去五年,受益于GalNAc技术的专利过期与工程师红利,中国涌现了数十家小核酸Biotech,享受了一波“百花齐放”的贝塔(Beta)行情。但在未来三年,极少数拥有FTO自由权、且通过MNC大额首付验证了平台质量的头部企业,将继续留在牌桌上,享受“创新药”的高估值体系,代表中国冲击全球FIC。而既没有MNC背书、又没有工厂、且管线同质化的腰部Biotech,将会被动出清。

对于二级市场的投资人与一级市场的LP而言,评估一家中国小核酸公司的价值,可以看看二个方面:

MNC Validation:不要只看“达成战略合作”的新闻通稿,要看首付款的金额。MNC的尽调能力远超任何券商。如果诺华或BI愿意支付超过1亿美元的首付,说明该平台的科学性、数据质量和专利FTO已经过关。这是目前支撑10亿美元以上估值的唯一硬通货。

Clinical Differentiation:不看肝脏的靶点多快,疗效多好。要看肝外的递送平台。肝外的平台才十小核酸企业有海外价值的地方。