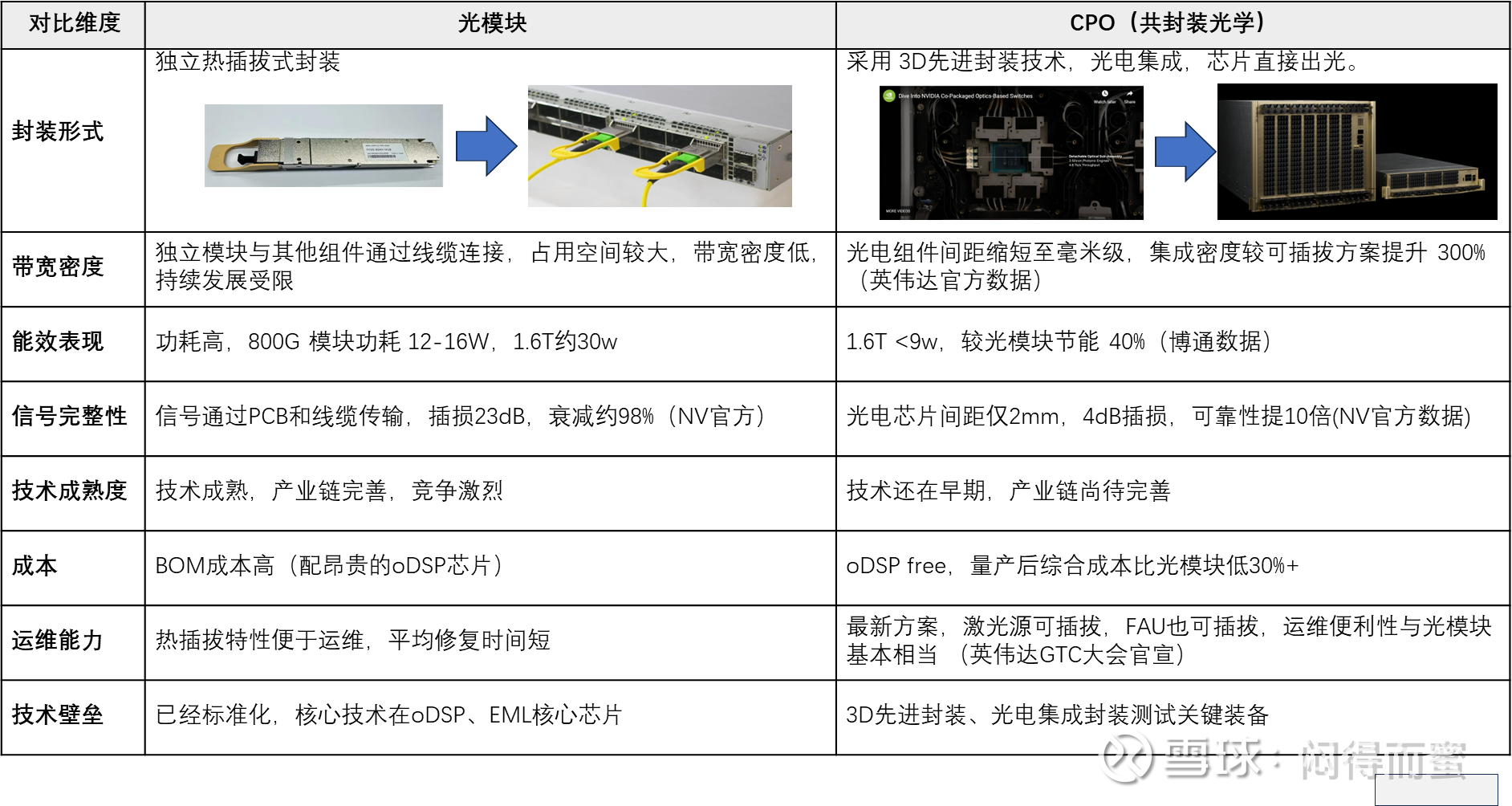

CPO≠光模块,CPO=3D先进封装

背景知识(CPO、光模块)

浑水摸鱼

CPO和光模块,完全是两种不同的物种,稍微有点常识的人都知道。同时,CPO是2.5D/3D半导体先进封装,属于半导体产业链,跟光模块的JDM制造业,相隔遥远,基本没有交集个可能。

但是,国内各大著名Mass Media却张冠李戴,硬生生地给光模块行业套上CPO外衣。真正的CPO成分占比不到3%,罗博特科等极少数参与 CPO 产业链核心角色的 “真李逵”,深受 “李鬼” 的困扰。

中国基金报的大字标题:

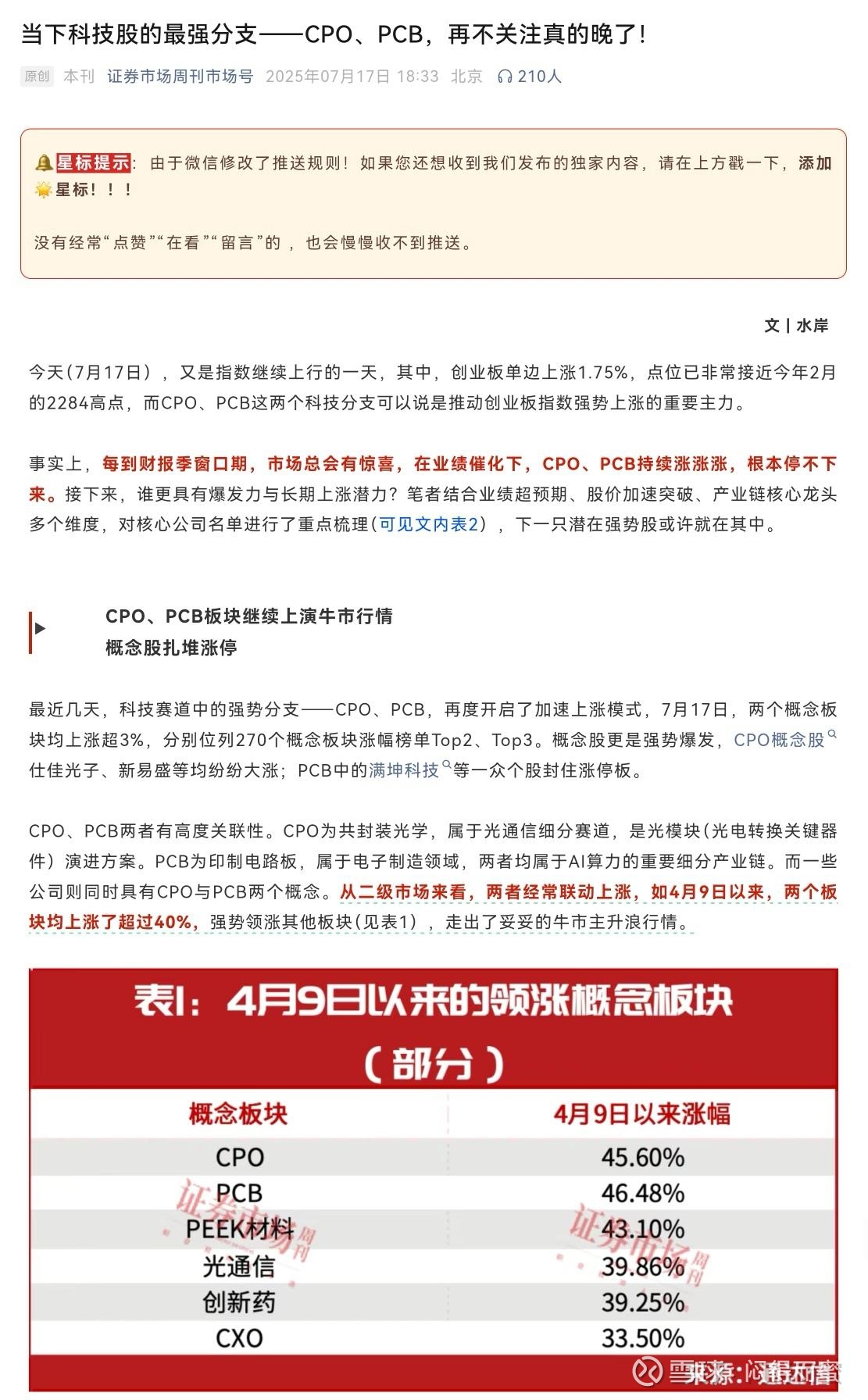

证券市场周刊的黑字标题:

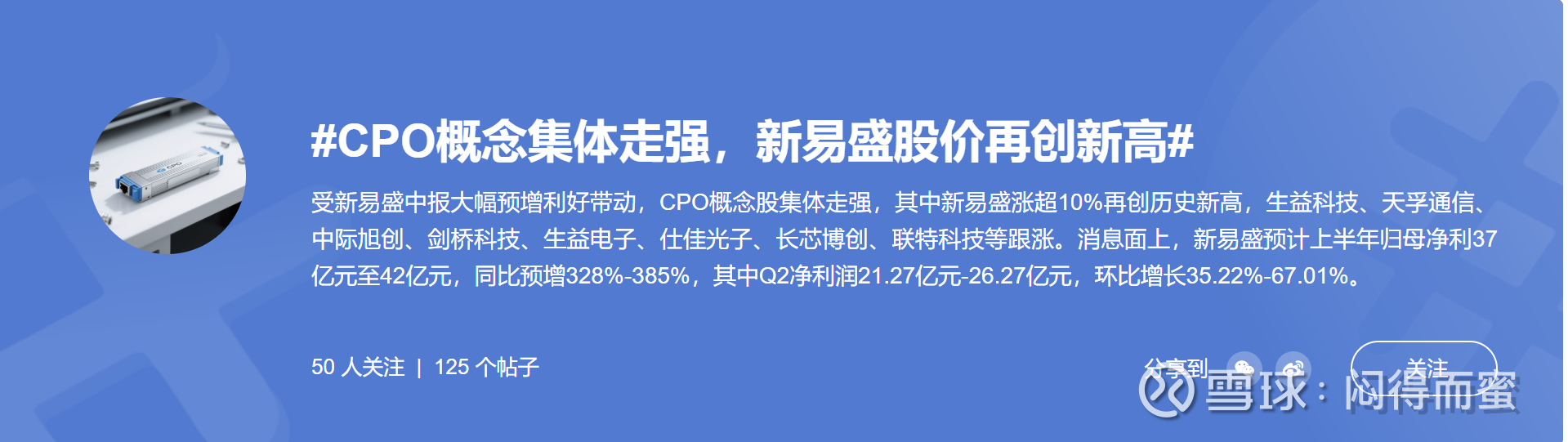

我们天天发帖讨论的雪球球网为此经常推出主题集:

自媒体的各种论调,更是语不惊人誓不休:

根源初探

国内的 AI 数据中心光通信产业链长期以来以代工业务为主,在核心器件方面严重依赖海外巨头,类似罗博特科这类通过并购整合掌握核心装备能力的企业少之又少。近年来,受益于 AI 算力需求的爆发式增长,该产业链确实赚得盆满钵满,享受了丰厚的时代红利。但这一产业也面临着严峻的挑战,在技术升级演进的过程中,若无法紧跟时代步伐,极有可能沦落为快周期行业,在资本市场上也无法获得较高的估值,进而无法让投资者获得超额收益。为了给资本市场营造积极信号,部分相关方通过国内媒体,利用CPO在海外的热度,故意将光模块产业链与 CPO 概念挂钩,给市场营造出这些企业在引领技术进步、持续发展、景气的假象。这是一场由媒体、机构、资金共同策划并旷日持久的闹剧、骗局。

负面影响

广大中小投资者面临巨大损失的风险。

中小投资者在信息获取的广度、深度以及专业分析能力上,普遍处于弱势地位。他们大多依赖媒体报道和市场流传的概念来判断投资标的,当国内媒体将光模块产业链错误套上 CPO 概念外衣并不遗余力传播时,这些投资者很容易被 “技术领先”、“前景广阔” 的虚假表象所迷惑,盲目跟风买入相关企业的股票。一旦概念炒作的泡沫破裂,或者光模块产业被CPO升级替代时,被高估的股价会出现断裂。此时,那些掌握信息优势的机构投资者和内部人士可能早已获利离场,而被伪逻辑灌输洗脑的中小投资者,反应相对滞后,则会被深度套牢。

漠视我国科技突破的重任,消极对待战略攻关

当前,半导体发展速度已严重制约 AI 进步,Moore-law难以跟上Scaling-law的步伐。CPO 技术通过光电3D封装集成,大幅降低数据中心内部的通信延迟与能耗,为 AI 算力的高效、大规模扩展提供关键支撑。

CPO已经成为美国维持其AI算力霸权的关键技术(商务部已经启动产业链调查,把CPO纳入CHIPS法案管控和资助的范围)。

中国科协也将CPO定义成2026年10大需要攻坚克难产业化落地的技术TOP5,体现出国家顶层战略设计思路。

CPO已经成了中美科技竞争的焦点之一。英伟达 CEO,AI教父黄仁勋 在 7 月 17 日杭州的炉边谈话中阐述得十分透彻, 通过CPO技术,10年后要做出桌面那么大的芯片。国内通信泰斗韦乐平也在 6 月 9 日的公开演讲《CPO 将成唯一选项,我国光模块产业得有点危机感》,强调了 CPO 技术的重要性与紧迫性,点名批评国内光通信产业链存在不思进取的问题。

美国的龙头企业,早早就开始布局。博通作为光模块产业链最大的既得利益者(oDSP和EML、VCSEL等核心芯片,全球大份额),主动推广CPO会导致他的光模块产业损失较大,但在产业趋势面前,敢于自我牺牲,勇于自我革命,先后做出来三代CPO交换机,并率先规模量产CPO交换机。

然而,海内外冰火两重天,形成鲜明对比。

国内的某些群体只顾一己之私利,不仅不为科技自主、科技攻关摇旗呐喊,反而通过混淆概念的方式传播Fake news、喝倒彩,这种行为与我国推动核心技术突破、实现科技自立自强的大方向背道而驰。我国的相关上市企业,近年赚得盆满钋满,但对科技自主、产业进步漠不关心。年利润近百亿的龙头,戴着CPO的皇冠,披着CPO的外衣,对CPO技术布局只字不提、或泼冷水。

这是一个莫大的讽刺。

建议

启动全社会的纠偏,清理各大金融媒体、自媒体。尤其是同花顺和东方财富的主题概念板块,造成全社会巨大混淆,应立即清理CPO概念股,还市场公平正义。