上个星期,七姐妹公布的财报一个比一个靓丽,A股的伙伴们高兴了半天,随着一纸约谈令,瞬间把当日的幅度,前面加了一个“-”。对岸的英伟达没事,东边吓尿了。与其说担心,还不如说畏高。

我在5月初英伟达行情启动的时候,就提示三大机会:1、HDI PCB;2、硅光;3、HVDC。光模块和PCB一直跟着服务器走,环比增速体现得直观可见,先走一步可以理解。HVDC一直到上周禾望电气旱地拔葱,也开始跟上大部队。

从产业规则上讲,必须先建设好厂房、电源等Infrastructure,然后才需要采购服务器。所以,供电部分的市场,其实应该领先PCB和光模块的。但是不管是禾望电气,还是金盘科技、盛弘股份这些电力电气玩家,这一轮英伟达行情,他们都没有啥参与感。

原因何在?

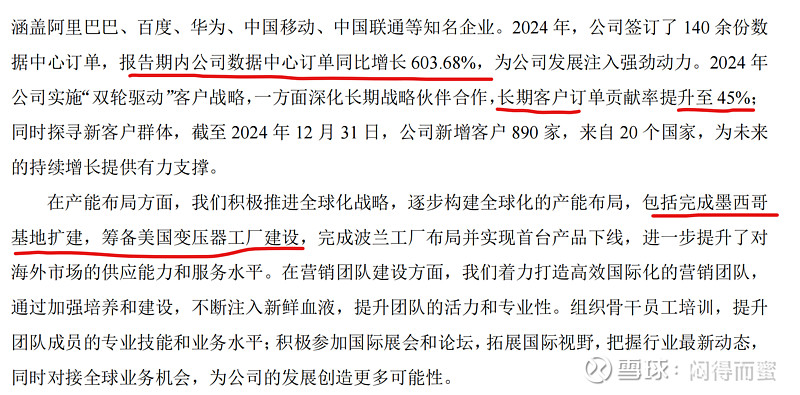

光伏新能源传统行业体量大,内卷下跌,淹没了他们在AIDC上的巨大环比增幅。以金盘科技为例,新能源领域收入减少20%,而AIDC上涨31%:

国内市场收入下跌10%,海外增长70%。

国内市场收入下跌10%,海外增长70%。

金盘科技的AIDC订单量增长600%,意味着未来几年都是超高速增长。

金盘科技的AIDC订单量增长600%,意味着未来几年都是超高速增长。

跟PCB和光模块不同的是,电力基建要提前半年到一年,金盘科技先感知到市场的热度,提前在墨西哥和美国布局,美国工厂今年就可以投产。

跟PCB和光模块不同的是,电力基建要提前半年到一年,金盘科技先感知到市场的热度,提前在墨西哥和美国布局,美国工厂今年就可以投产。

禾望电气也类似,HVDC产品明年初应该有测试样品,随维谛进入北美市场。

整个AI算力产业链,A股的企业基本都是部件级玩家,系统方案级玩家还是有美西方大公司扮演。供电产品更是这样。维谛、施耐德、西门子在第一线,禾望电气、盛弘股份、金盘科技这些为Tier2,主要负责部件产品。所以,每一家做精做透一个产品,才能站得住脚,比如盛弘股份的APF,金盘科技的SST,都是很看好的。

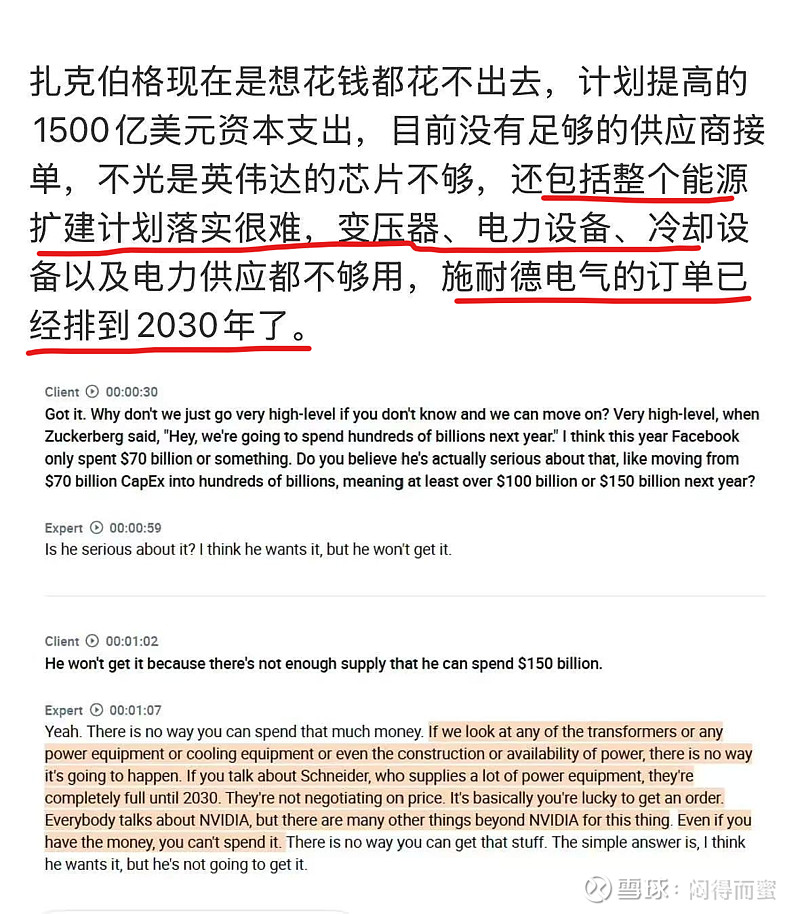

上周为什么涨得好,皆因Meta的小扎讲了几句实话:

听到小扎的呼唤,A股的资本家们终于“醒悟”了:新能源去内卷后基本见底了,AIDC的增量不再需要去填坑,AIDC业务的靓丽结果,将完整体现在财报中。

听到小扎的呼唤,A股的资本家们终于“醒悟”了:新能源去内卷后基本见底了,AIDC的增量不再需要去填坑,AIDC业务的靓丽结果,将完整体现在财报中。

坚定看好HVDC在Q3的表现。