闷得而蜜

· 广东

这几天密集学习研究AIDC的液冷和电源,生怕自己的知识结构跑不过资本市场的交易速度。

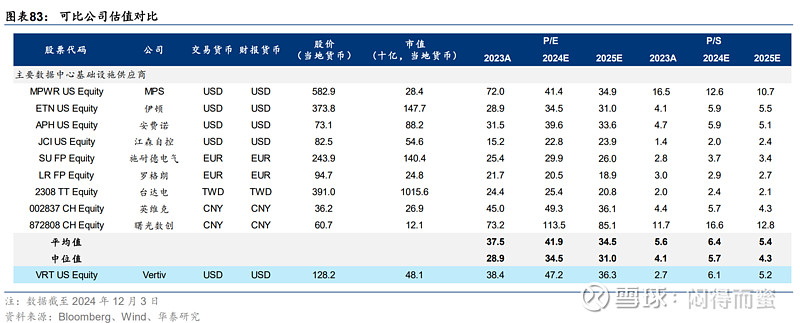

今天在翻阅资料的过程中,发现了一个有趣的现象。全球范围内,与AIDC 电力基础设施密切相关的上市公司,PE都不低,静态PE到40倍,动态PE达到35倍。

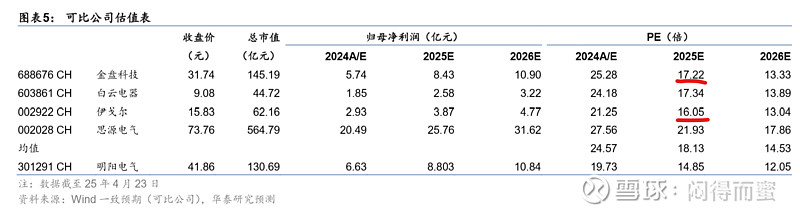

而A股上市公司中,金盘科技和伊戈尔等,PE普遍较低,跟内地的电气设备同一估值水平。尤其是金盘科技,实打实参加全球范围内的AIDC供配电建设,以自有品牌跟维谛、施耐德、伊顿这些全球巨头同台竞技,作为新人业务增速比比那三个市值上万亿的老巨头们要高好几倍,但是PE水平却差一半:

为什么会有这样的局面呢? 我感觉,最主要的原因,金盘科技进入AIDC时间比较晚,在其营业收入的占比较低,很多写AIDC研报的卖方机构甚至都不把金盘科技放入池子中。2025的中报,期待金盘科技将AIDC业务板块单列,向市场展示它这个板块的超高速。

金盘科技,先把PE向市场均值看齐,就满足翻倍的条件。这是第一个巨大的高确定预期差。