强瑞技术基本面的整理

AI算力硬件,液冷在2026的边际增量最大(GB300开始标配、满配),有点类似2023年的光模块、2025年的PCB,最近板块太火了:英维克连板不停,淳中科技没有停的意思,强瑞技术也被大伙扒清逻辑,预期差太大了,开始加速补涨。

强瑞其实很冷清,机构研报很少,我看了几个球友的分享,觉得有启发,于是跟进。虽然迟了点,亡羊补牢为时未晚。上周五随便聊了聊强瑞给英伟达供液冷部件的事,没想到球友们热情超高,不少朋友甩来各种硬核信息,真的特别感谢(都是大家的功劳,出处就不一一标啦)。花了一整个周末梳理,初步汇总成下面这些内容。

强瑞技术 — “热管理平台”型企业

1、伟链模式:直接认证+间接供货。

公司在2024年的年报中正式披露了液冷服务器的布局,其产品形态和英伟达正式公告的NVL72液冷AI服务器一模一样,通过WW的双鸿和维谛进入英伟达链。

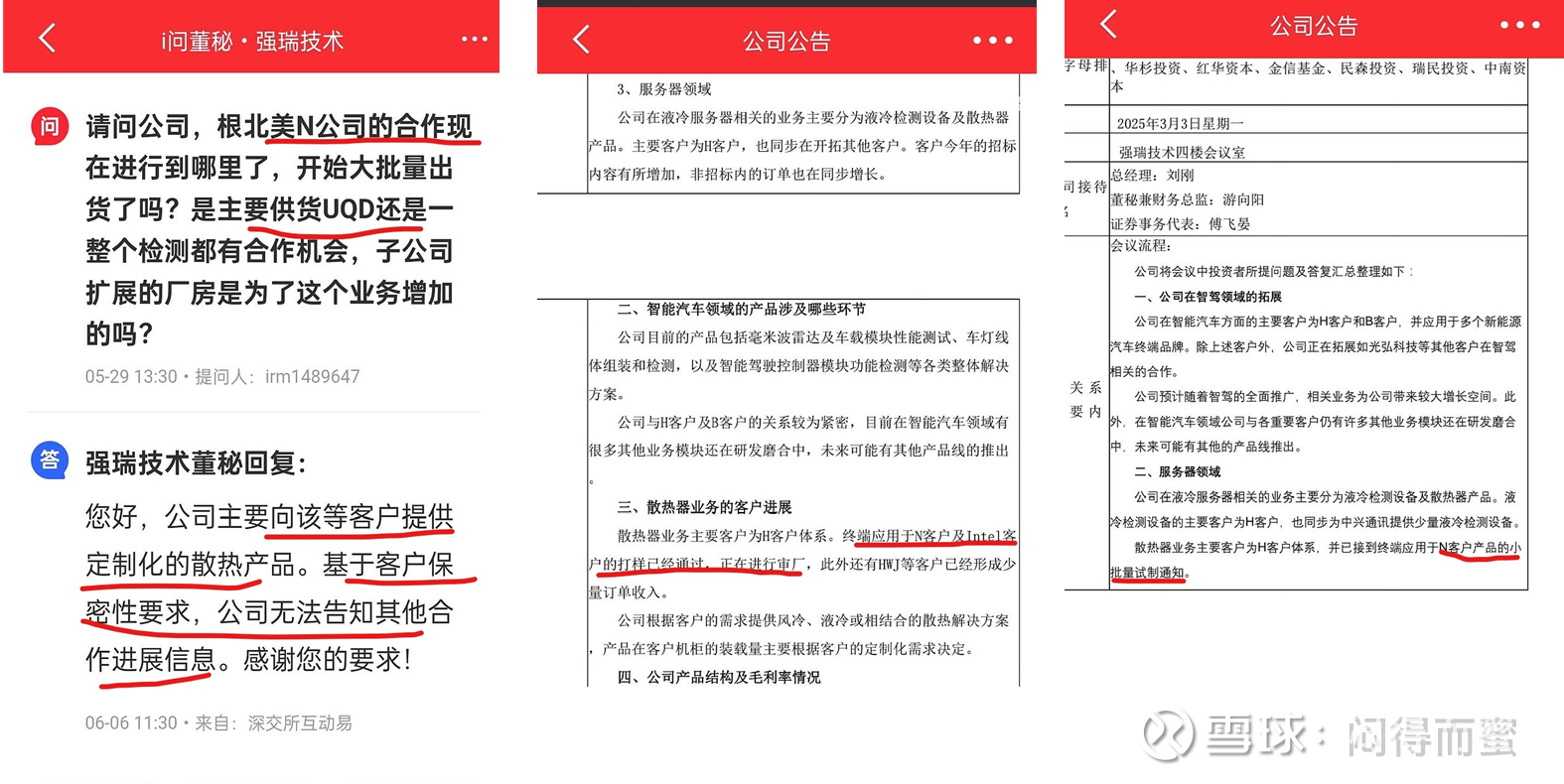

直接认证:2024年完成产品送样,2025年通过英伟达审厂,进入小批量试产阶段。散热器已接到英伟达产品的试制通知(2025.4的消息)。

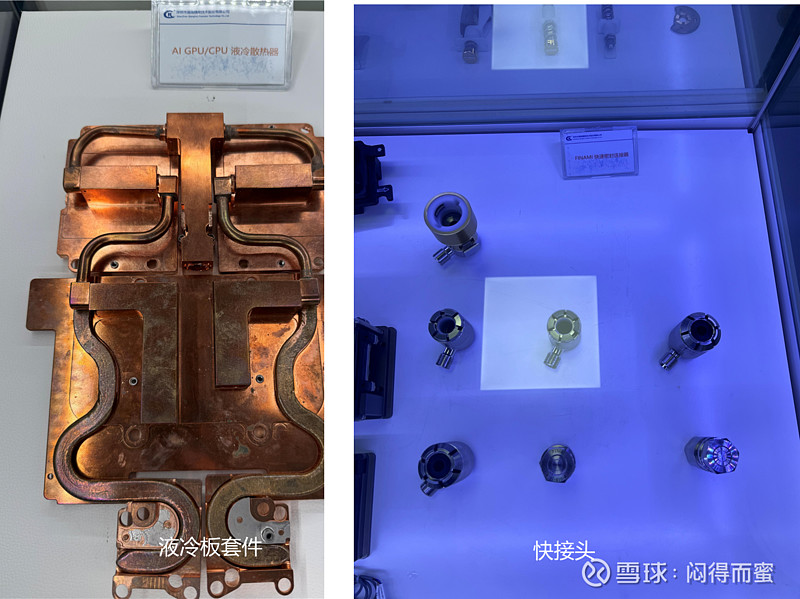

间接供应:通过双鸿科技等作为二级供应商切入英伟达供应链,为其GB300服务器提供冷板模组和快接头,富士康的渠道也已经打通。

2、强瑞技术的微通孔液冷散热器,这种下一代技术已经与英伟达在合作,瞄准后Rubin时代的商用。

3、强瑞打造“热管理平台”型企业。

同一套液冷底层技术(流体力学+热仿真+精密制造)横向复用:服务器 → 新能源车 → 机器人 → 半导体设备,形成“平台技术+多场景”的高壁垒模式。

通过资本运作迅速打造全链路闭环:2023-2024 连续并购三烨科技、维玺温控、旭益达电机,补齐散热材料、电机及关节模组能力,构建“检测+散热+执行”闭环产业链。

光模块散热器:易中天等;(互动易正式答复,发明专利号: CN210840494U)。

光刻机散热:与新凯来合作提供精准温控产品,实现0.1℃控温能力。

机器人关节散热:已在优必选、小米机器人关节液冷散热模组验证。

新能源液冷: 电动车液冷设备。

液冷装备测试治具:

华为服务器液冷测试设备。

华系车载液冷平台已签 3 年框架。

比亚迪刀片电池产线标准配置(车规级双回路电池液冷测试平台)。

2024 年起为超聚变服务器提供整套冷板+治具。

中兴通讯的液冷机柜测试设备已完成方案验证,025H2 小批量。

比亚迪电池液冷测试平台,二期产线已上线 12 套,2026年预计上线30套。

Intel服务器冷板验证 2025-02 通过打样,正在审厂。

液冷技术水平

专利储备丰富:累计持有48项发明专利+240项实用新型专利,覆盖液冷测试、快接头防漏设计等关键领域。

自主创新“双密封+记忆合金”结构,UQD快接头热插拔 5000 次无渗漏,已获发明专利(CN202211592602.5),为液冷服务器最核心易损件国产替代。

冷板式液冷采用滚压热管拉远专利设计,单机柜散热功率超50kW,PUE值低至1.05。

2024 年 3 月申请了 “一种导热性能好的 VC 模组” 专利,授权公告号为 CN222090001 U。该专利的 VC 模组通过底板与定位板之间形成的流动槽内的液态金属来吸收和传导热量,解决了现有技术中 VC 模组结构简单、导热效果不好的问题。

2024 年 8 月申请了 “一种高性能液冷散热器及降温方法” 专利,公开号为 CN118921958 A。该专利通过引入液态介质存储结构及优化循环液冷路径,有效解决了传统散热方式在面对大功率发热体时可能出现的热量积聚问题。

关节级微流道+石墨烯复合散热膜,散热效率比传统风冷提高 60%,覆盖 5-200 W 动态功耗,实现手机、机器人等3C领域热管理技术突破,已在优必选、小米机器人关节模组验证

超前布局浸没式液冷。强瑞通过自主研发及并购整合,掌握了浸没式液冷系统的密封结构设计、冷却液循环控制、高效散热模组开发等关键技术。已获得浸没式强化水冷装置发明专利(CN220171500U)。其浸没式液冷机柜单机柜散热功率超 50kW,PUE 值低至 1.05,显著优于行业平均水平(通常 PUE>1.2),并通过国家绿色数据中心认证。技术指标已适配英伟达 GB300 等下一代超高功耗 AI 芯片(预计 TDP 达 1500W)。

强瑞的液冷产能与业务进展

之前建的 1.8 万平液冷板工厂不够用了,今年 3 月又新增 1.2 万平,7 月已经开工投产。这么大的产能扩张,显然是要覆盖英伟达、华为、寒武纪这些大客户的需求。产品+产能,双双都准备好了。

2025 年液冷设备月产能提升至 5-10 万套,交付周期缩短至 30-45 天,可快速响应英伟达 GB300 等高端订单。冷板式液冷组件新增订单,机构测算净利率15-18%,通过双鸿科技接获的GB200冷板订单将于8月20日交付确认。

2025-08-20 英伟达 GB200 NVL72 首批冷板交付确认 将首次在财报电话会中点名二级供应商,强瑞技术有望获得官方背书产业调研纪要。

2025-08-26 中报正式披露 + 机构反路演,预计液冷收入首次单列,毛利率或超 25%,全年指引有望上调。

2025-09-10 华为全联接大会。公司将与华为数字能源联合发布“液冷服务器 3.0”解决方案。

致谢

研究过不少板块和个股,液冷是最让人舒服的。这个行业好就好在公开信息多,稍微整理一下就能理清逻辑,不用瞎猜。论产业空间,液冷一点不输光模块,但格局更清晰 —— 大家不需要都在一起,液冷这边却是 “各司其职”:

英维克专攻 UDC 系统,技术和行业地位摆在那儿;

淳中科技做液冷老化测试,客户关系硬得很;

强瑞技术供货冷板和快接头,专利和产能有优势。

这几家分工明确,互相搭台基本没内耗,研究起来确实省心。好多朋友催着聊淳中科技和英维克,其实这俩 “龙票” 早就被机构和球友们扒得明明白白了,各种研报和分析满天飞,逻辑都讲透了。我要是再凑上去点评,属实有点 “跟风蹭热度” 的嫌疑, 大 V 偶尔也想保持点 “矜持”,就不重复解读啦,还请朋友们多理解呀。

很多朋友提醒我,强瑞技术液冷交付规模不亚于淳中科技,也可不止液冷这一个看点。它在 3C 电子设备治具、人形机器人灵巧手、光刻机零配件、汽车电子这些领域都布局了。越往下挖越觉得 “料” 足,打算接下来扎进去研究几周,像庖丁解牛一样拆透,做个全面梳理,到时候再一点点跟大家分享。我的初步感觉,强瑞技术分两个阶段:

1、2024-2025:产业链资源整合年(外延扩展+内生增长);

2、2026~2027:业绩释放年(液冷散热+灵巧手+光刻机精密配件+苹果折叠机)。

再次感谢球友们的鼎力支持,强瑞技术的基本面研究,是大家共同努力的产物。

$强瑞技术(SZ301128)$ $英维克(SZ002837)$ $淳中科技(SH603516)$

免责说明:每个人的风险承受能力不同、投资风格不同、信息获取的完整性差异,导致适合我的不一定适合你;另外,股票市场的本质是 “概率游戏”,没有 100% 确定的推荐;投资是高度个性化的行为,收益与风险均由投资者自身承担。雪球平台是 “信息分享” 或 “逻辑提供”,而非 “决策替代者”。