强瑞技术:国产半导体设备精密零部件的新秀

闷得而蜜

· 广东

一开始是研究 AIDC 液冷时注意到强瑞技术,深入琢磨了两周才发现 —— 原来半导体设备的精密零部件,才是强瑞技术真正的压箱底货。

公司在2024年年报中数次披露半导体设备相关业务:

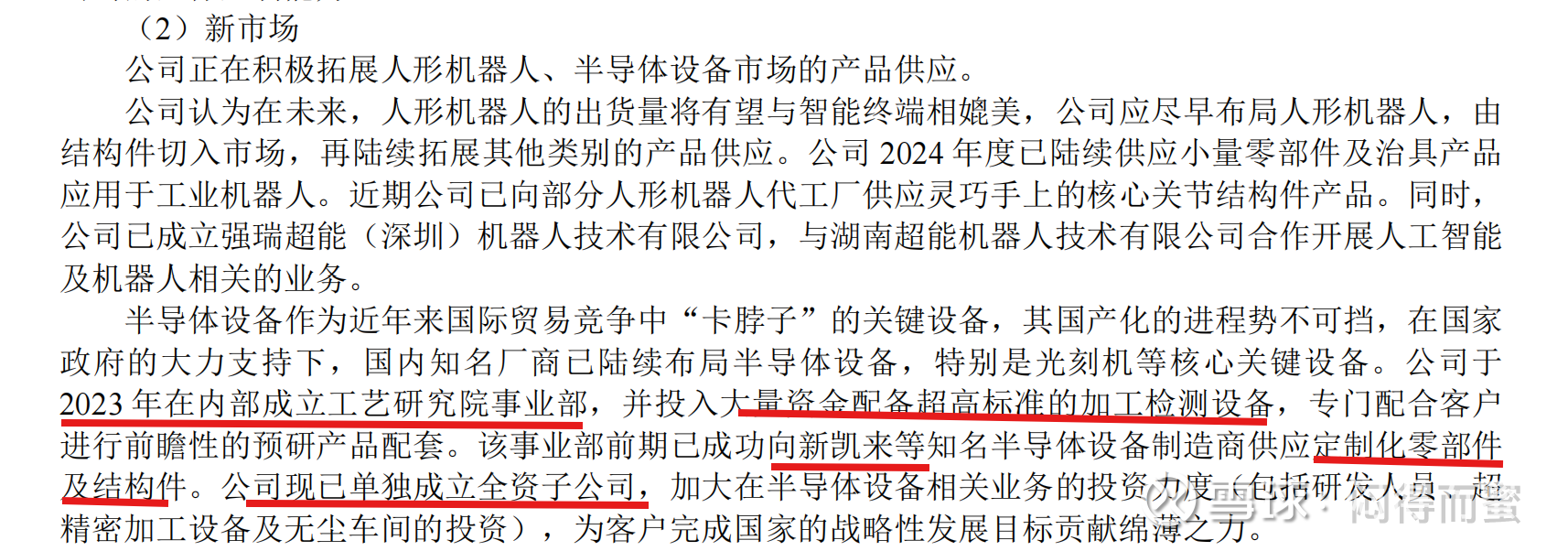

公司于2023年在内部成立工艺研究院事业部,并投入大量资金配备超高标准的加工检测设备,专门配合客户进行前瞻性的预研产品配套。该事业部前期已成功向XKL等知名半导体设备制造商供应定制化零部件及结构件。公司现已单独成立全资子公司,加大在半导体设备相关业务的投资力度(包括研发人员、超精密加工设备及无尘车间的投资),为客户完成国家的战略性发展目标贡献绵薄之力。

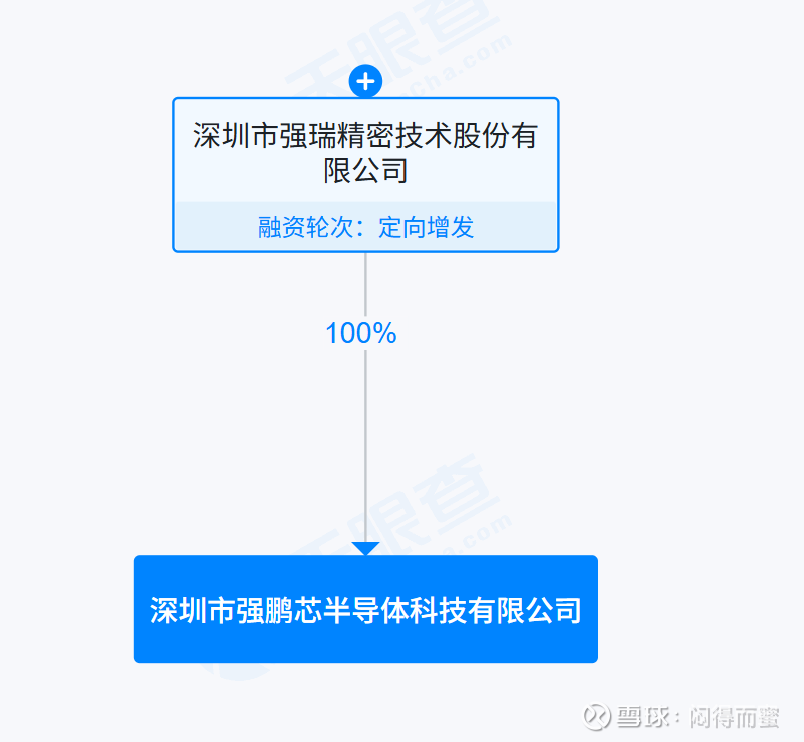

天眼查调查发现,强瑞的半导体专业子公司在今年5月份成立(100%控股),预计以后的财报会把半导体设备单独列出来。

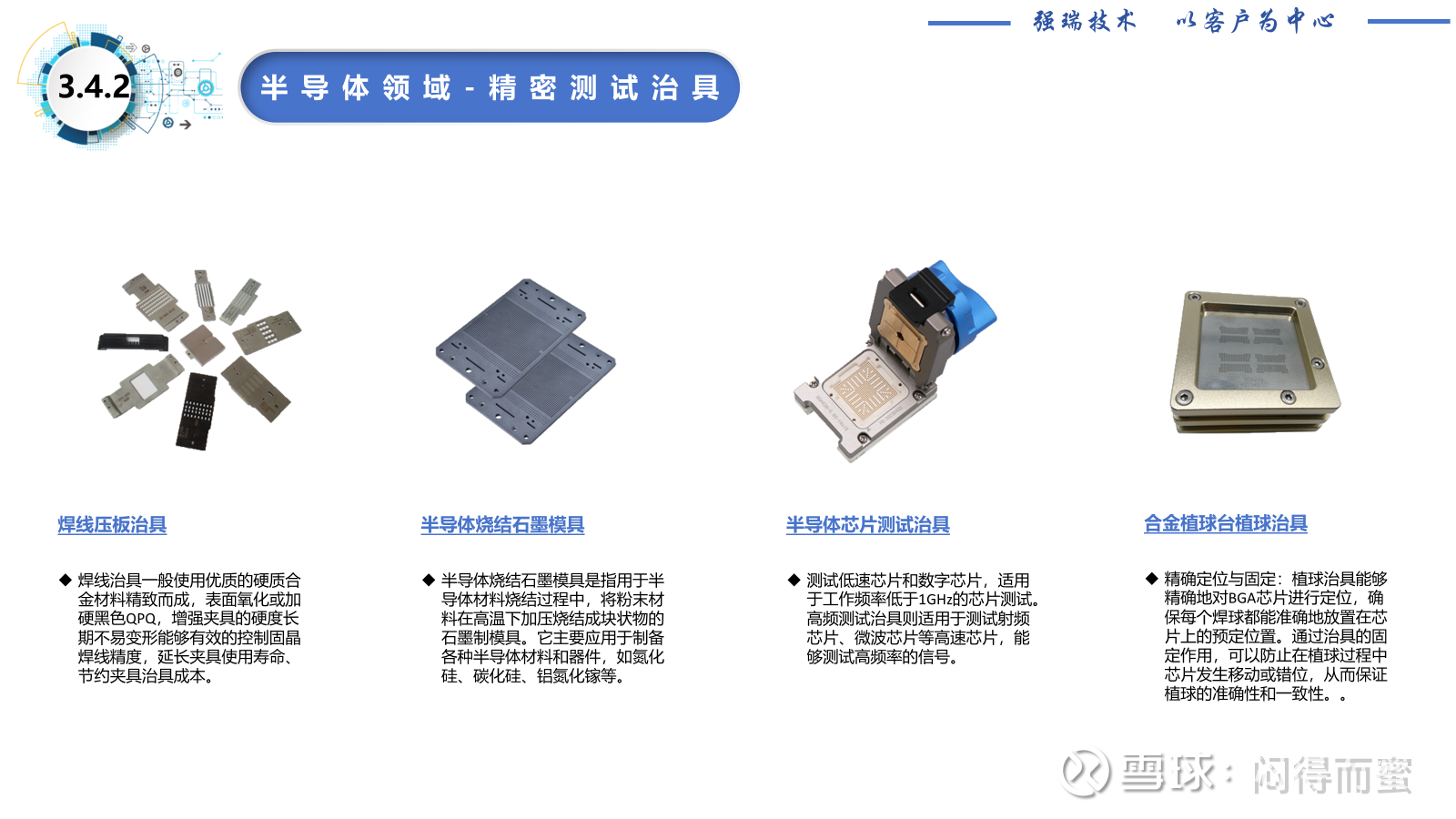

业务范围

1、半导体设备精密结构件

2、半导体芯片生产线的各种精密测试治具

3、半导体生产设备的质检工具

4、光刻机精确温控产品

在现代半导体制造中,光刻机是实现

点击查看全文