惠城环保:一家快速消费品公司

大部分人把惠城环保当做化工企业看待,实际上,它是一家快速消费品公司。

如今,塑料在生活中无处不在,在厨房场景里,从清晨打开的保鲜膜、食品保鲜盒,到装调料的塑料瓶、一次性手套,每餐烹饪后都会产生不少塑料垃圾;超市中,购物袋、各种零食的塑料包装、生鲜食品的托盘和保鲜膜更是随处可见,消费者推着购物车走过货架,随手拿起的商品大多都带着塑料包装;办公场景里,文件夹、键盘保护膜、一次性水杯、打印用的塑料硒鼓,甚至快递包裹的塑料泡沫和胶带,每天都在不断消耗和更替;医务场景中,一次性注射器、输液袋、消毒用的塑料容器、医用手套等,出于卫生要求,使用后必须立即作为医疗废物处理,塑料用量巨大且更换频率极高。

在建筑工地上,建筑包装用塑料更是不可或缺,钢筋、门窗等建材外层包裹的塑料保护膜,各种管材的塑料包装,还有施工时临时搭建的塑料围挡,工程结束后这些塑料包装便完成使命,成为大量的建筑塑料垃圾;农业领域中,塑料地膜的使用极为普遍,为了保墒、增温、防杂草,农田里大面积覆盖着塑料地膜,经过一季的风吹日晒,地膜老化破碎,残留在土壤中,每年都会产生巨量的废弃地膜。

小朋友的世界里也充满了塑料身影,色彩鲜艳的塑料积木、会发光发声的塑料玩具车、洗澡时玩的塑料小黄鸭,这些玩具随着孩子成长不断更新换代,旧玩具很快就变成塑料垃圾;洗漱场景中,塑料牙杯、按压式塑料洗发水瓶、沐浴露瓶,还有一次性塑料洗脸巾的包装,每天洗漱都会接触到各种塑料用品;户外互动时,塑料材质的运动水壶、野餐用的塑料餐盒和一次性塑料餐具、儿童推车的塑料部件,都在为活动提供便利的同时产生塑料消耗;就连穿梭在大街小巷的快递小哥,随身携带的塑料瓶装饮料,喝完后空瓶便成为当天产生的塑料废弃物之一,一天下来,整个行业的快递小哥会产生数量相当可观的塑料瓶垃圾。

联合国的最新数据显示,2024 年全球塑料消费量据估突破 5 亿吨,其中 3.99 亿吨沦为废弃物。而中国作为消费大国,塑料消费量也极为庞大(6000万吨)。大量的塑料被快速消费后,成为了棘手的环境污染源。

塑料垃圾的危害日益凸显,每年约有 800 万吨塑料垃圾进入海洋,对海洋生态造成了严重破坏。这些废弃塑料在自然环境中难以降解,存在时间长达数十年甚至上百年,持续污染土壤和水源。从这个角度看,对废塑料的处理需求,就如同人们对日常快速消费品的需求一样,源源不断且极为迫切。

在如今环保意识日益增强、环保政策愈发严格的大背景下,废塑料循环利用的市场需求正呈爆发式增长。惠城环保凭借自身的技术优势和业务布局,就像金龙鱼、伊利等在快速消费品领域占据重要地位一样,有望在废塑料循环利用这个 “快速消费” 的环保市场中,占据越来越大的份额,展现出巨大的发展潜力。

所以,从市场需求的快速性、持续性以及公司业务模式的相似性来看,惠城环保更像是一家快速消费品公司,并且在这个独特的 “赛道” 上,正迎来前所未有的发展机遇。

不少人问我:放着 CPDCC 化工冶炼这种实打实的技术不学,为啥整天琢磨商业模式这些听着 “虚” 的东西?其实核心就一个 ——不同生意模式,差别太大了。先把 “哪种生意是好生意” 想明白,方向对了,路才好走。下面是成熟期的估值对比:

高端+可选消费品(贵州茅台): 30PE

耐用消费品(宁德时代):15 ~ 20PE

日常+高值+必选+快速消费品(惠城环保): 40PE

惠城换的定位

价值含量:地球癌症(塑料污染)的创新特效药,全球独家。

商业模式:日常必选快速消费品公司。

发展阶段:刚弹跳起步的高速增长公司。

价值空间毛估

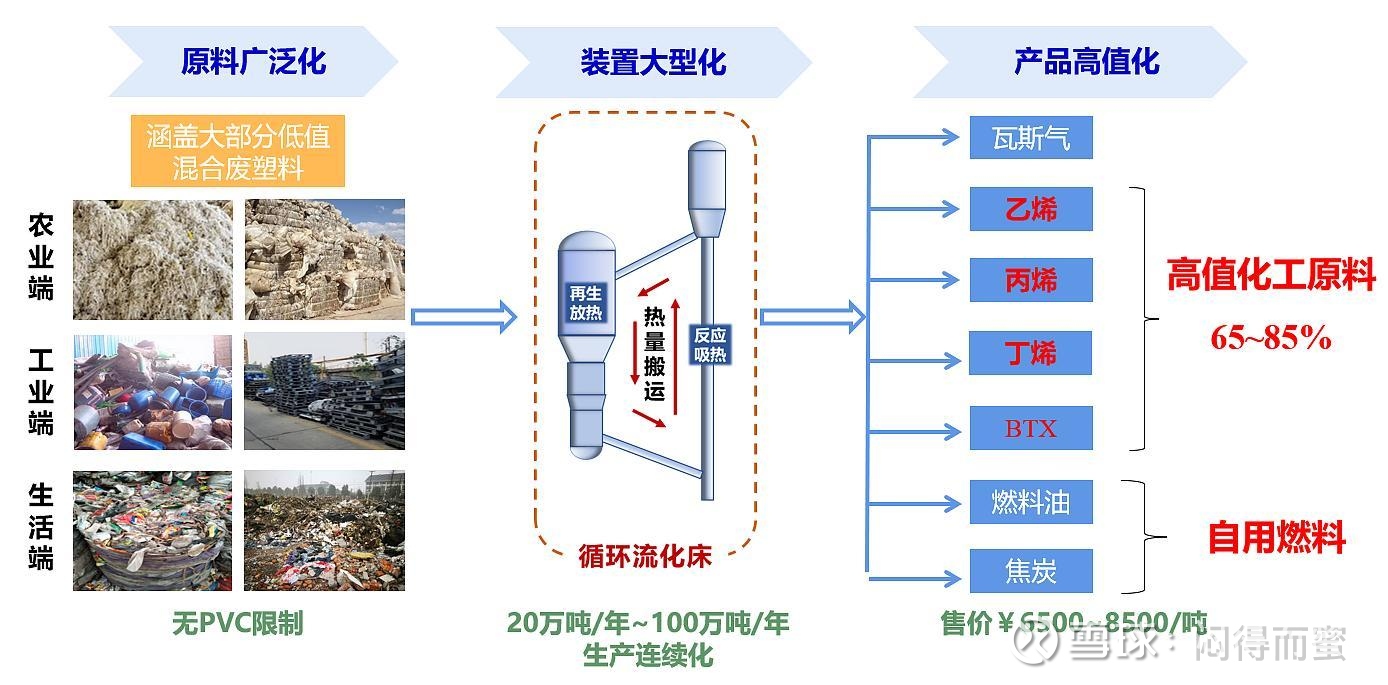

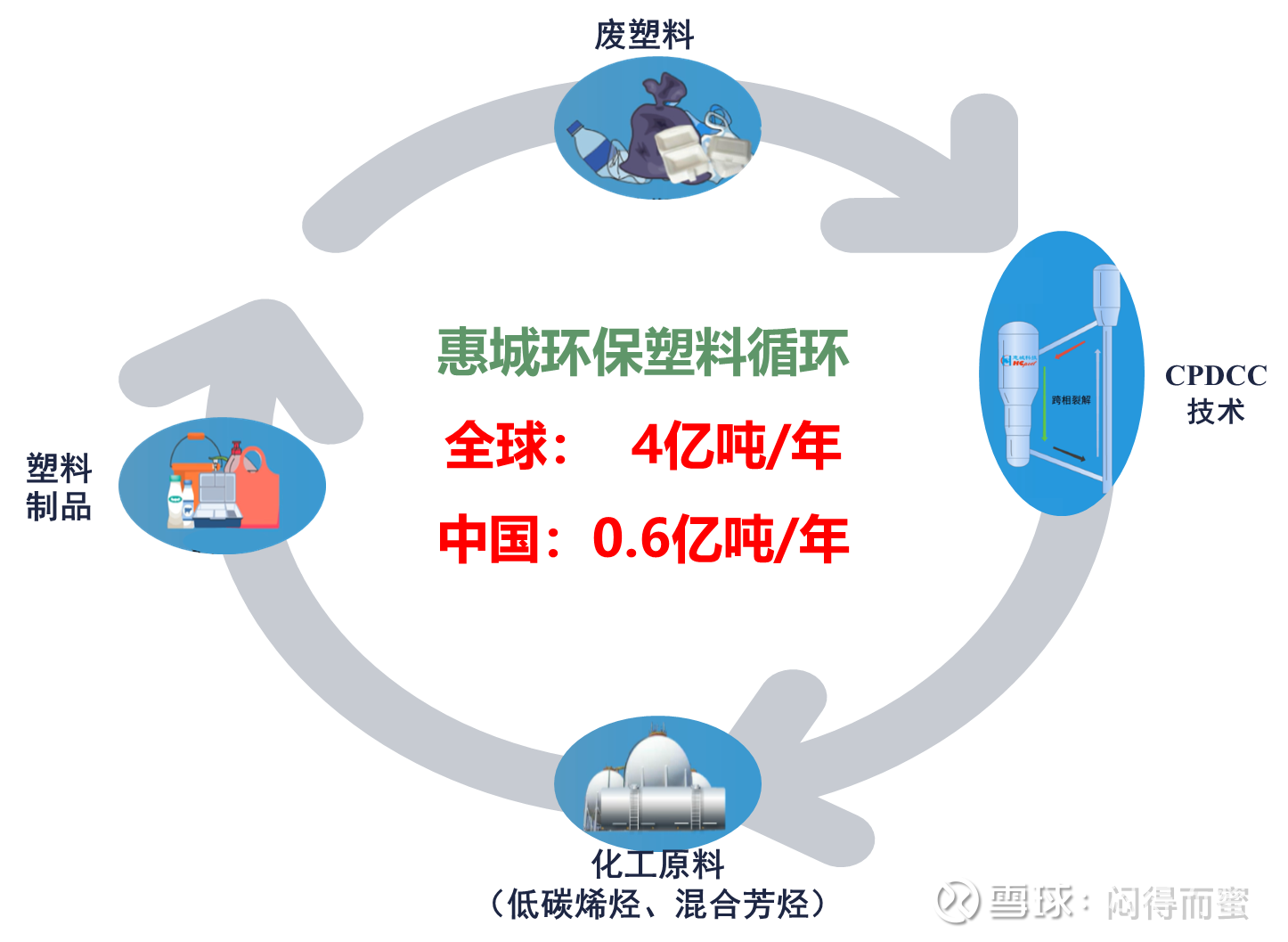

球友反复论证,惠城环保的塑料回收循环再生的净利润 = 3000~6000元/吨,取保守的3000元/吨。已投产的20万吨,可贡献至少6亿净利润。

公司半年报电话中明确提到600万吨建设计划已经落地,未来可以贡献180亿净利润。

中期看(2029),1000万吨对应300亿净利润。

长期看(2035),4000万吨对应1200亿净利润。

产业上限在6~8亿吨,合计1.8~2.4万亿净利润。(过去四十年地下还埋了50+亿吨的废塑料,如果挖出来循环利用,值15万亿)

惠城环保:星辰大海(上万亿TAM)的快速消费品产业链企业。

$惠城环保(SZ300779)$ $宁德时代(SZ300750)$ $伊利股份(SH600887)$

免责声明+特别提醒:以上内容仅为个人研究心得和投资思考记录,不构成任何买卖建议。市场瞬息万变,个股走势受多重因素影响,大家务必结合自身风险承受能力独立判断,投资决策请自己做主。赚钱了不用谢我,亏了也别来骂我,毕竟真金白银的操作权在你手里。投资有风险,入市需谨慎