广发研报实锤:CPO替代光模块,有序开启

广发海外电子团队站台光互联赛道,始终坚定看好中际旭创、新易盛、天孚通信等核心标的。团队不仅定期输出行业动态,还常组织与中际旭创高层的深度交流,产业链触角极深。其在市场中素有 “牛尾旗手” 之称 —— 此前在高位持续看多阳光电源,力度极强,被市场戏称为 “广发电源”,足见其研判影响力。

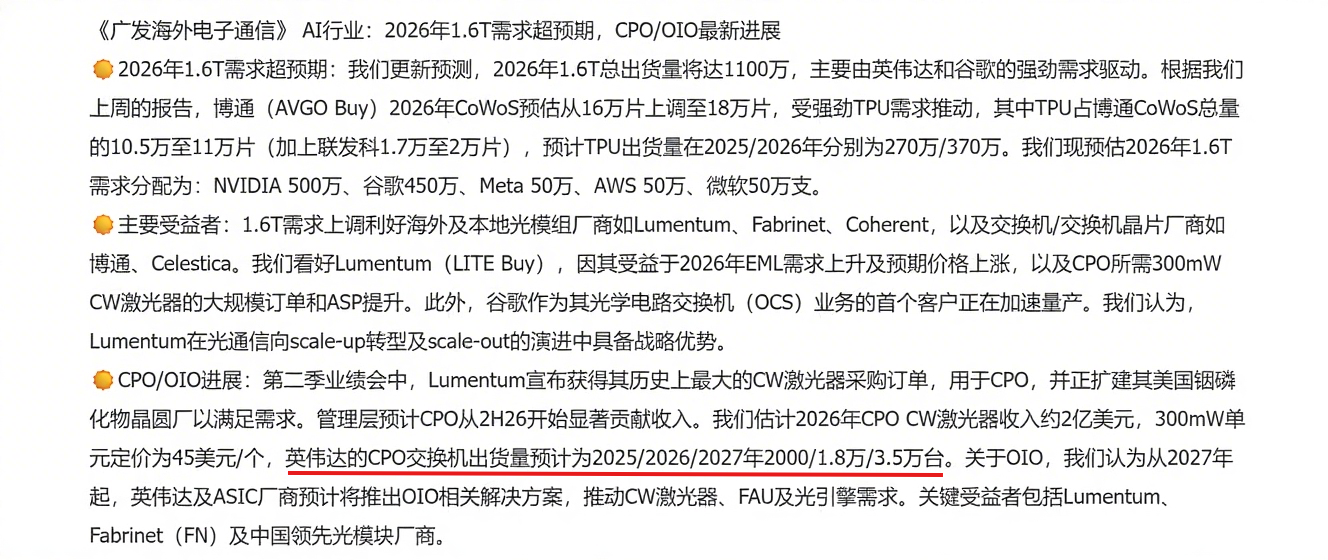

现有幸获取团队 9 月 2 日晚刚发布的最新一期研报,后续可进一步拆解其中对光互联产业的核心判断。

做几个解读:

1、CW 激光器是 CPO 交换机的核心物料,其供需变化直接反映 CPO 产业化进度。当前产业链核心玩家 Lumentum 已拿到大额订单并启动扩产,这并非单一企业行为,而是下游 CPO 需求放量的明确信号 —— 订单落地意味着终端客户(如英伟达、博通)CPO 产能规划已进入实质执行阶段,侧面印证 “CPO 未来已来”,产业从技术验证向规模量产的过渡正在加速。

2、一个300mw CW芯片45美金,8个通道,每个通道5美金左右,比硅光模块的3美金/λ的价值量要高。(国产化的硅光模块用CW芯片大概在2美金/λ,明年有望降到1.5美金/λ,国内主要是源杰科技、仕佳光子、长光华芯三家)。英伟达的订单周期一般是季度或者半年,Lumentum的实际年度cw芯片订单要翻倍+。

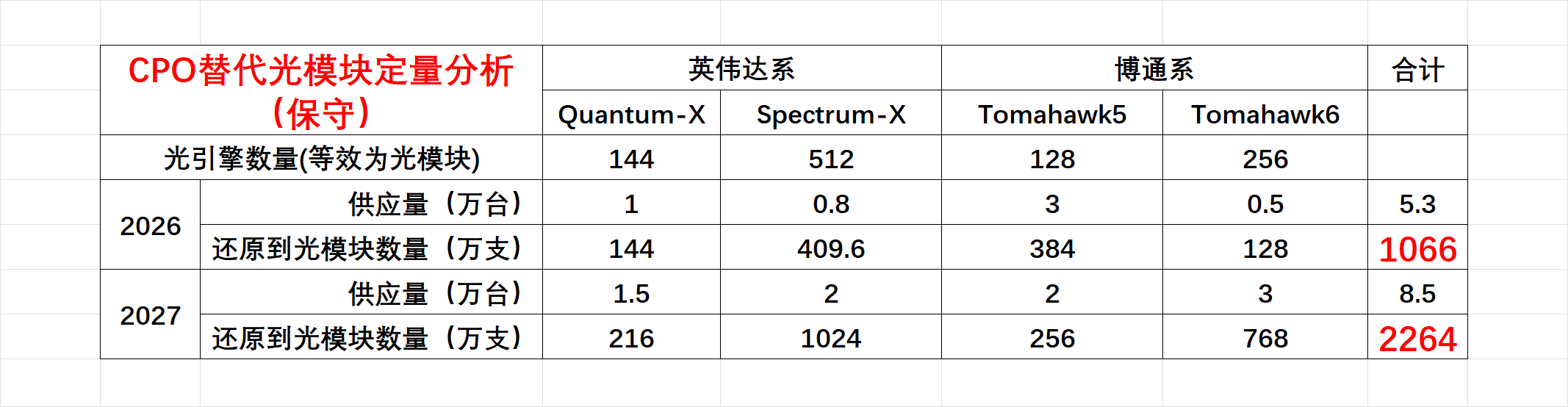

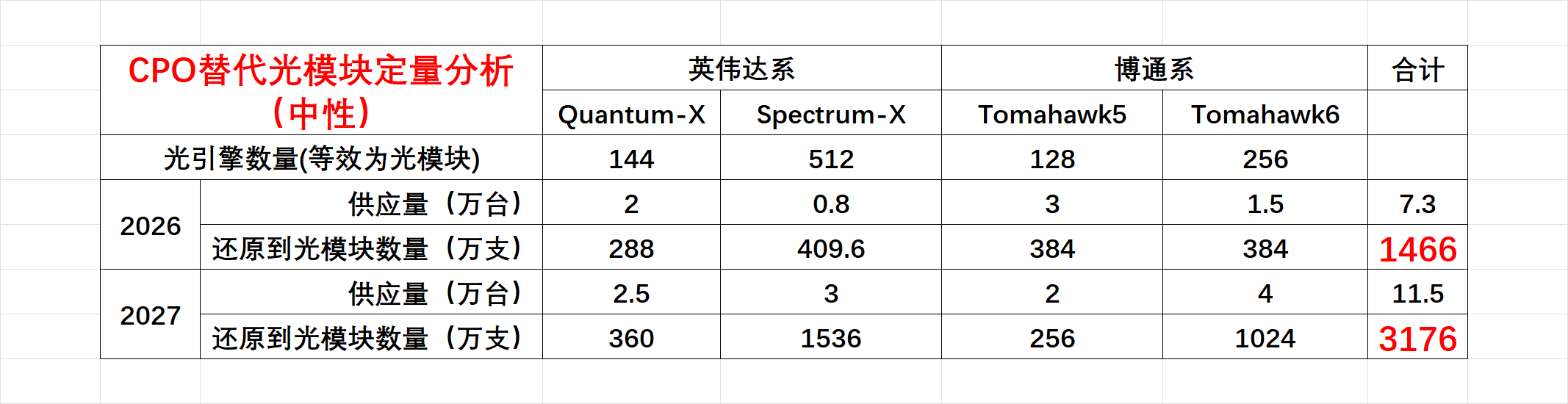

3、根据广发通信提供的数据(只测算了英伟达),把博通并入测算范围,未来两年,CPO对光模块的替代量统计如下:

4、广发是唱多光模块的中坚力量,我们可以把上述测算当做一种保守估计值。

5、修正的中性值: 2026年CPO等效替代1200万支光模块;2027年CPO等效替代2500万支光模块。

推论:

一、从 2026 年起,技术迭代提速,CPO将对光模块形成实质性替代。基于广发提供的数据,2026 年 CPO 对光模块的替代量预计约 1200 万支,2027 年这一规模将进一步增至约 2500 万支。

二、根据TrendForce的数据,2025 年 400Gbps 以上的光收发模块全球出货量预计将达到 3200 万支。2026年最乐观的市场需求估计是 4000万(800G及以下)+ 1000万(1.6T) =5000万。减去被CPO替代的1200万支,光模块的实际净增量为 600万支,增速19%。

三、上述替代量测算基于当前 CPO 技术成熟度。考虑到 CPO 产业快速推进期,其普及速度大概率超预期,实际替代量有望显著高于当前预估。本人提供一个中性测算:

四、若 2026 年、2027 年AIDC互联的需求净增量分别低于 1200 万支、2500 万支,则意味着中际旭创和新易盛的光模块市场将从增量分享转入存量博弈,行业或进入周期性下行阶段。无论如何,边际增速肯定转负。

五、英伟达官宣其 CPO 交换机由工业富联代工,而 CPO 交换机价值量显著高于普通交换机,因此 CPO 交换机的上量利好工业富联。此外,罗博特科披露正与工业富联洽谈设备订单,推测应为工业富联 CPO 产能建设配套,产业链上下游联动已逐步显现(罗博特科+工业富联)。

六、若将 CPO 等效为一家光模块上市公司 “A”(市场实际已默认此视角超三年半),A在2026 年规模将比肩新易盛,2027 年超越中际旭创登顶全球第一大光模块供应商,2028 年更是将实现 “1 超 2”—— 体量超过新易盛与中际旭创之和。但是,大部分机构却 “把头埋进沙子”,故意将这家未来的全球第一供应商排除在外,司马昭之心路人皆知。

总结:

1、每万台CPO交换机等效光模块数量,约等于1.5~2个剑桥科技。

2、2026年,CPO吃掉大部分AI光互联的增量空间。

3、2027年,CPO将开始吃光模块(中际旭创+新易盛+天孚通信)的存量空间。

$中际旭创(SZ300308)$ $罗博特科(SZ300757)$ $工业富联(SH601138)$

免责声明+特别提醒:以上内容仅为个人研究心得和投资思考记录,不构成任何买卖建议。市场瞬息万变,个股走势受多重因素影响,大家务必结合自身风险承受能力独立判断,投资决策请自己做主。赚钱了不用谢我,亏了也别来骂我,毕竟真金白银的操作权在你手里。投资有风险,入市需谨慎。