惠城环保:塑料循环利用的量化估值分析

CPDCC技术简介

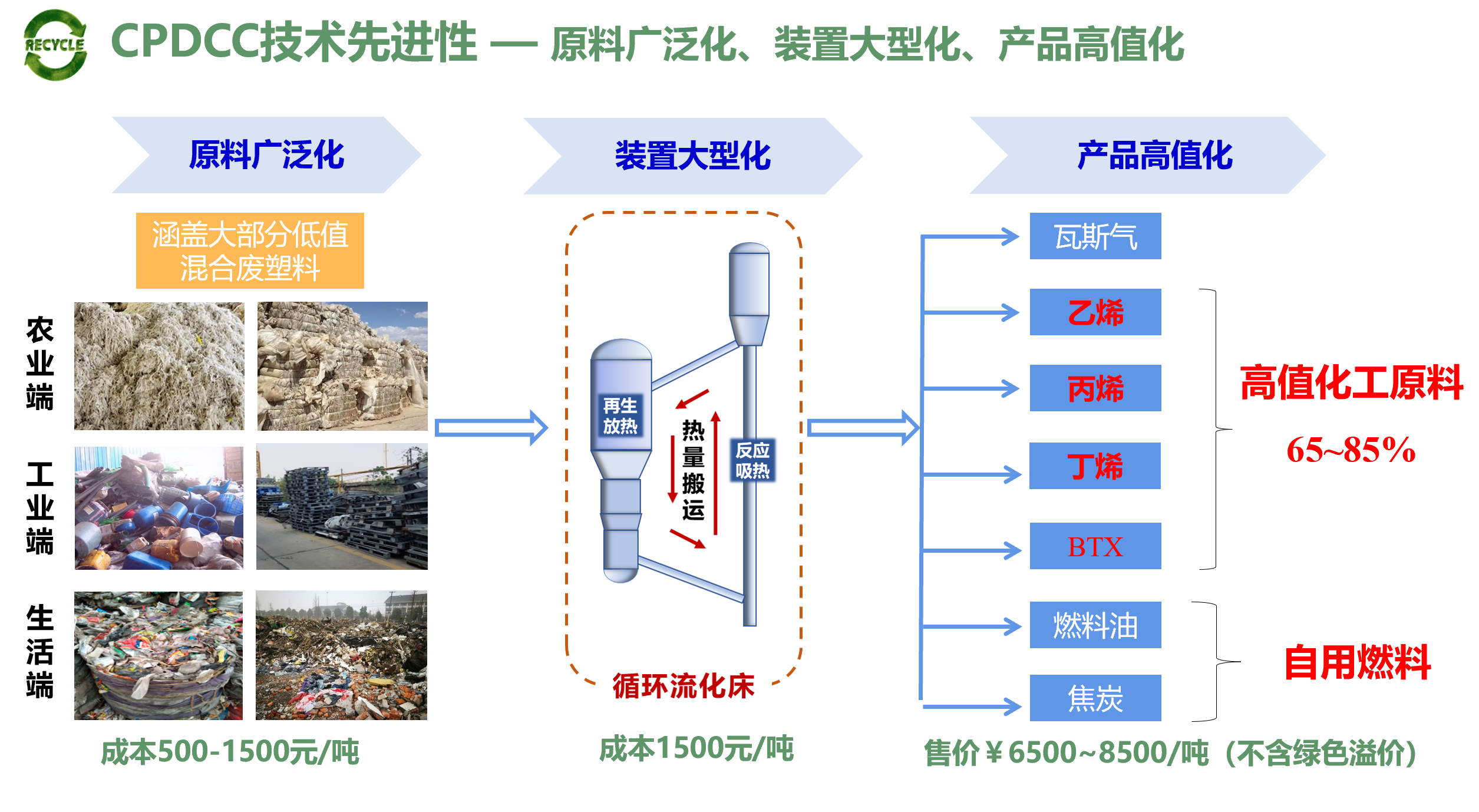

惠城环保的CPDCC 技术即混合废塑料深度催化裂解技术,为自主研发且具完全自主知识产权。其首创 “一步法” 工艺,无需复杂分选混合废塑料,借逆流床反应器等,可直接转化为高附加值化工原料,收率超 92%。还能解决氯腐蚀难题,能耗低,20 万吨级首个项目已于国庆节前成功投产,为废塑料资源化提供新方案。

惠城环保的CPDCC技术,吃的是粗粮(混合废塑料,对含氯量不敏感),产出来的是高端食品级、医用级PP/PE前驱体。根据下游客户中石化专业子公司惠州力拓的报告,产品获得FDA食品级和医疗级标准。

盈利能力测算

1、成本端

原材料成本(< 1800 元 / 吨):CPDCC 技术 “吃粗粮”,无需复杂分拣、直接处理混合废塑料,分拣成本仅 200-300 元 / 吨,叠加回收、运输、预处理及合作方利润分成后,成本升至 1800 元 / 吨。这一设定较为保守,旨在绑定地方政府与合作伙伴,夯实原料端供应壁垒。

加工费用(≈ 1200 元 / 吨):核心构成为人工、能源、折旧三大项,液碱等辅料年费用仅千万级(占比低)。得益于自热循环系统(较传统工艺节能超 60%)及自产焦炭、液化气的能源补充,能耗成本已实现显著优化。

销管和财务费用(< 500元/吨):根据惠城往年财报推算,销售和管理费用约4000万/年,约200元/吨。财务成本主要偿还贷款利息,不高于6000万/年,约300元/吨。

合计成本(< 3500 元 / 吨):当前单吨总成本可控在 3500 元,与专家评估的 “全口径成本 3000 元 / 吨以内” 的预期基本匹配。规模放量后存在三重降本空间:① 原料采购规模扩大带动单吨成本下降;② 管理、销售费用分摊随产能增加而摊薄;③ 设备折旧摊销随年限推进逐步减少。

2、收入端

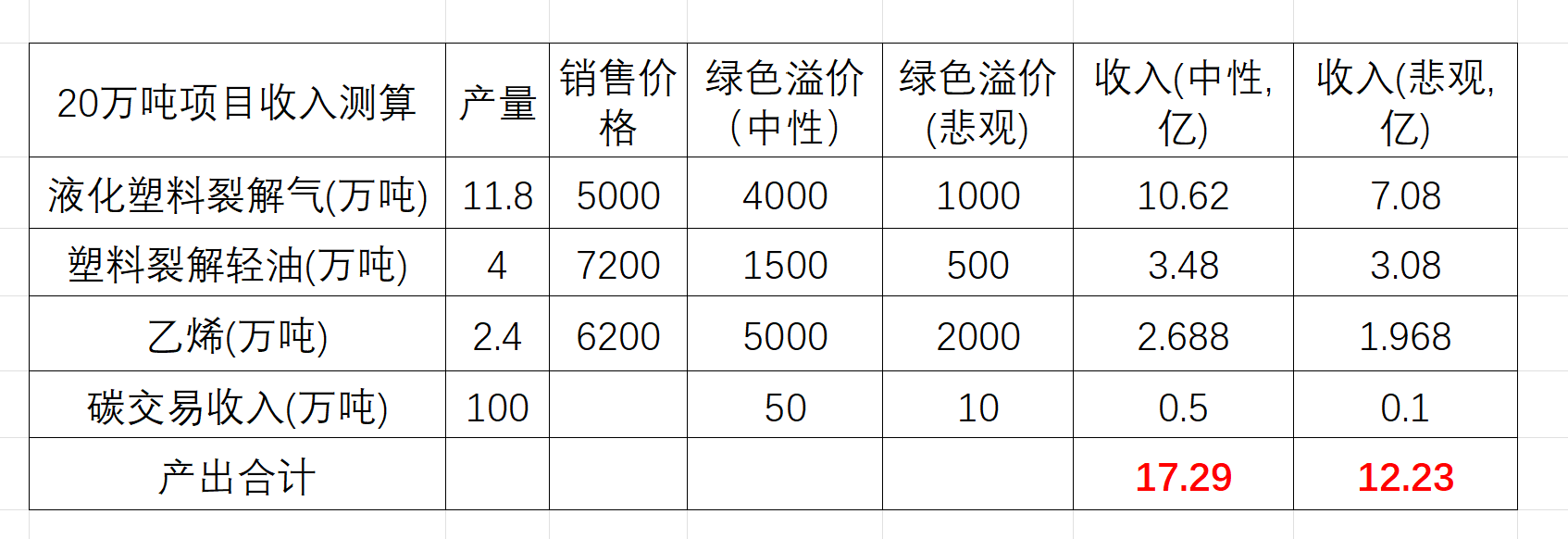

核心产出与定价:7 月试产数据显示,20 万吨装置产品收率超 92%,核心为液化塑料裂解气(占比最高)。其中,乙烯收率12%,丙烯收率约 33%,乙烯、丙烯均属大宗化工品。

政策环境与模型假设:当前全球废塑料循环利用政策呈现双向强化特征:欧盟层面计划五年内投入 500 亿欧元专项支持化学回收技术产业化;法国针对难回收塑料品类,单吨补贴力度达 1000 欧元;国内则对再生塑料企业实施 70% 增值税即征即退政策。从政策演进趋势看,后续加码空间明确,为行业提供稳定发展预期。

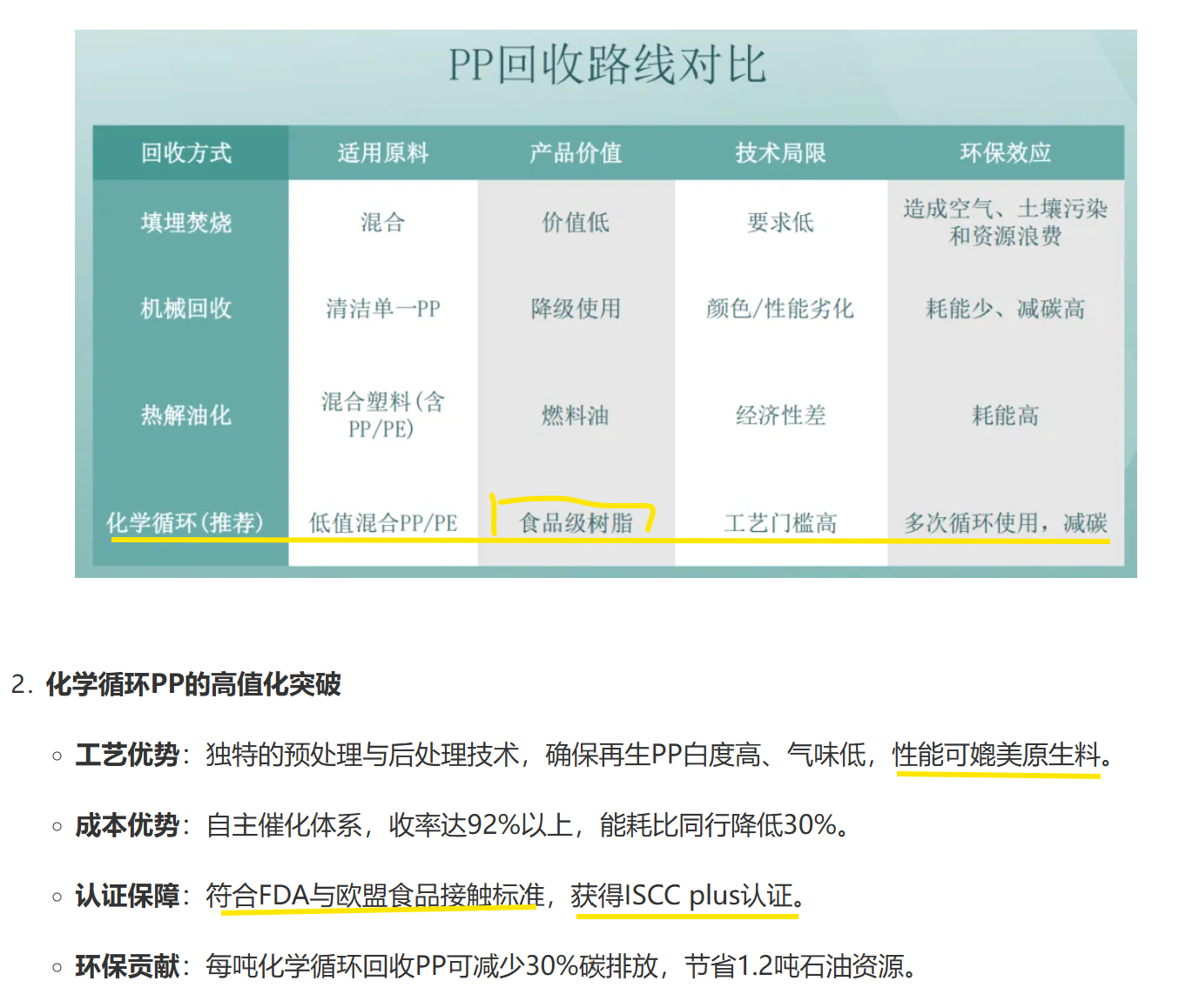

参考美国塑料化学循环上市公司 PureCycle 披露信息(雪球网友调研数据,网页链接),其再生产品销售价格达 21000 元 / 吨,计划 2030 年前将全球总产能提升至 45 万吨 / 年,对应预估年税前利润 6 亿美元,折算单位净利润约 9500 元 / 吨。需注意,PureCycle 工艺对原材料纯度要求严苛,且加工成本高达 15000 元 / 吨,而惠城环保产品品质优于前者,原材料适应性更强(对含氯量不敏感),具备成本与品质双重比较优势。

当前乙烯、丙烯大宗价格区间为 6500-8500 元 / 吨,若参照欧美市场绿色循环塑料 21000 元 / 吨的定价,绿色溢价幅度可达 12500-14500 元 / 吨。

考虑到实际销售中对大客户的 9 折优惠,已充分预留价格弹性;具体绿色溢价水平暂以公司前次电话会议披露数据为基准(4000-5000元/吨,基于年底加氢装置投产后的产品结构测算)。

特别说明:前500万吨的绿色溢价很大概率要向上修正到8000-10000元/吨。

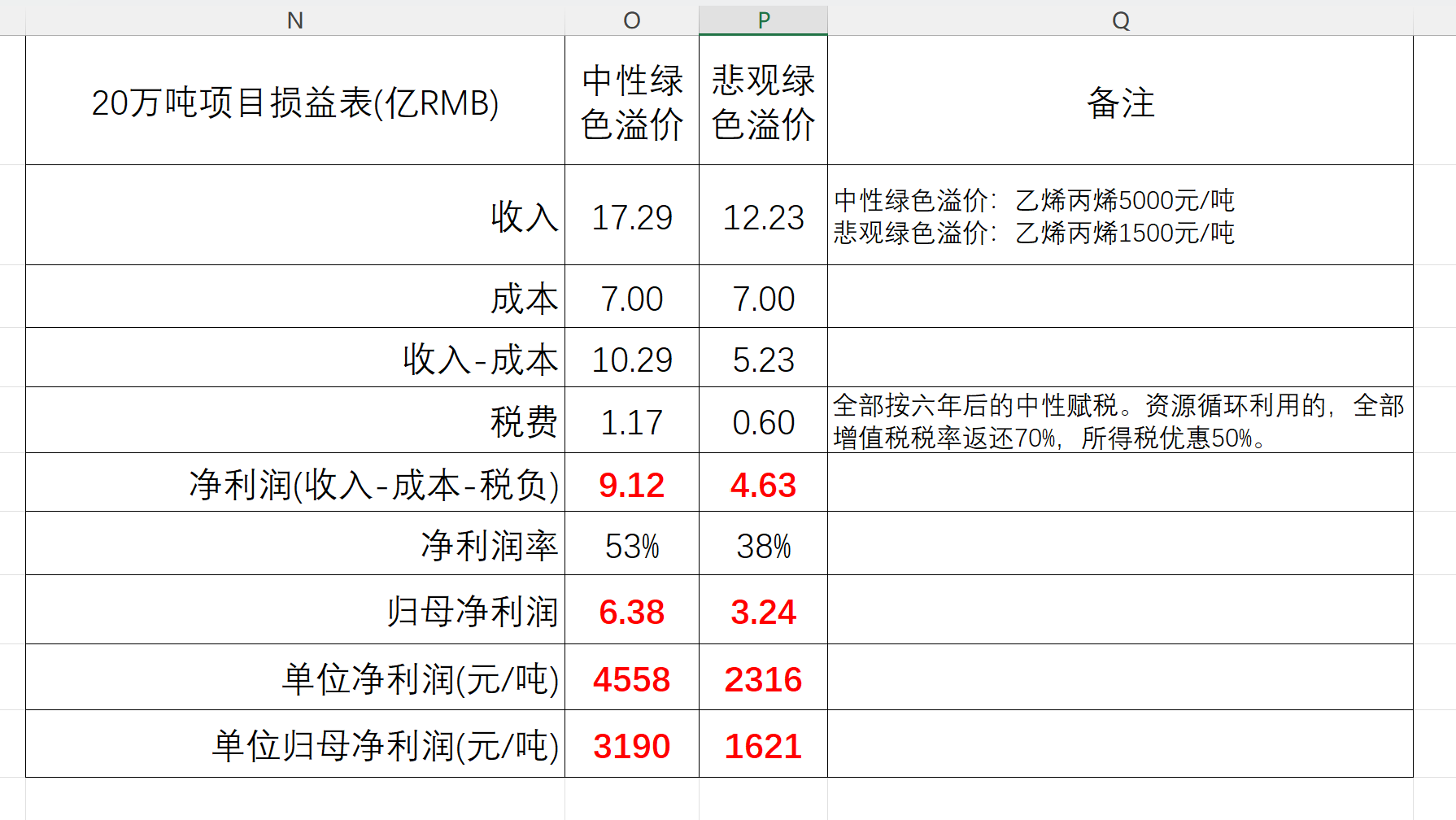

产值测算结果:在上述审慎假设下,20 万吨产能对应产值具明确支撑:中性绿色溢价情况下至少达 17.29 亿元,即使悲观假设溢价减弱,仍能维持 12.23 亿元底线(公司能评数据为12亿元产值吻合,完全不含绿色溢价)。92% 的高收率优势,盈利安全边际显著。

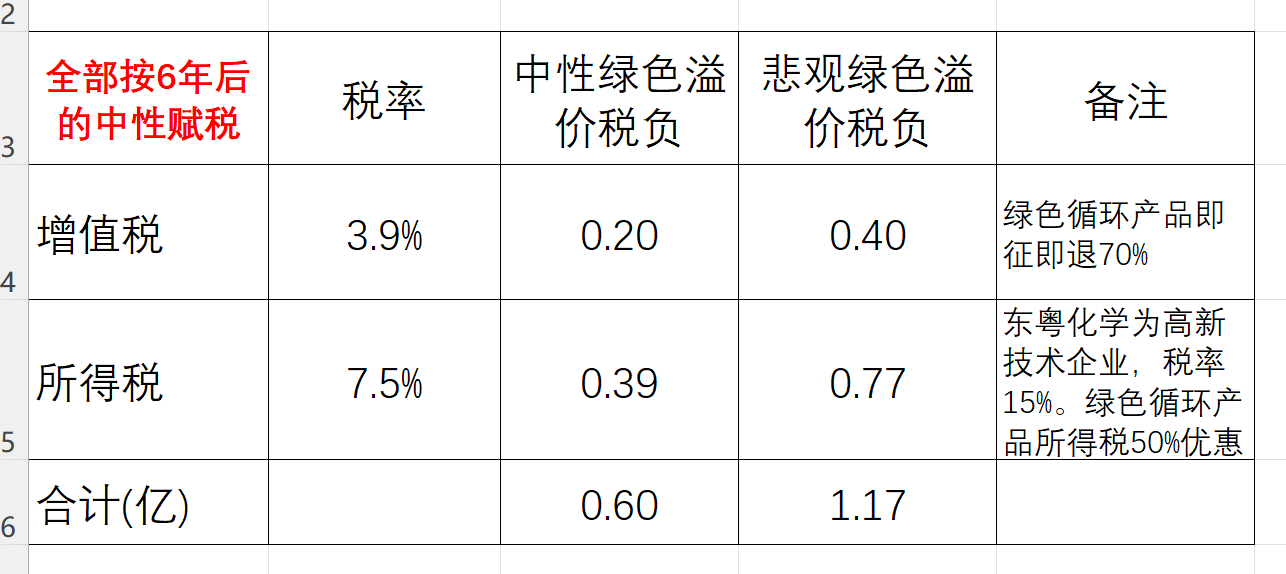

3、税收端

增值税(实际税负 3.9%):作为绿色循环经济企业,享受增值税即征即退 70% 政策,按 13% 基准税率计算,实际税负仅 13%×30%=3.9%,显著低于常规制造业水平。

企业所得税(长期税负 7.5%):东粤化学为高新技术企业,基础税率 15%,叠加三重优惠:前六年享受 “三免三减半”,绿色循环产业政策赋予 50% 永久减免,长期实际税负降至 7.5%,政策确定性较强。

消费税:产部分石脑油(对应消费税约 0.5 亿元),参考生物柴油循环利用免税政策及石脑油用作化工原料的免税条款,该部分均全免。

统一按 2032 年(“三免三减半” 结束后)税率计算,此假设下利润少计约 1.2 亿元,测算具备安全垫。

4、损益表

核心盈利数据:需说明的是,除研发费用外,销售、管理、财务三费已纳入产品成本端核算。在 “紧税负”(按 2032 年后税率、未计消费税减免)预设下,即便绿色溢价大幅收缩,CPDCC 技术仍能实现38% 的净利润率,对应归母净利润超1600 元 / 吨,盈利中枢极具安全垫。

利润率走高的四大支撑:

1、规模降本:后续 300-2000 万吨产能扩建中,原料端通过集中采购、规模化布局及 AI 优化管理,单吨成本将显著下降;

2、政策溢价:全球废塑料治理政策持续加码,绿色溢价大概率进一步走阔,而非收缩,产品定价有非常大的向上弹性;

3、税收红利:增值税即征即退、企业所得税长期 7.5% 等优惠政策确定性强,持续贡献利润增量;

4、折旧减少:随时间推移,工厂设备折旧摊销逐年递减,成本端扣减项将大幅降低。

利润承压的两大风险:

1、周期波动:若遇全球性经济萧条,乙烯、丙烯等大宗化工品价格大幅下跌,将直接压缩产品价差;

2、竞争冲击:如果8-10 年后出现竞品,可能需通过降价策略维持市场份额,影响盈利水平。

CPDCC技术内在价值的证券化估值(PEG模型)

赛道定性:优于传统消费的永续属性

惠城环保的核心逻辑并非环保工程,而是废塑料循环消费赛道 —— 2024 年全球废塑料年产生量超 4 亿吨,且以 7.2% 的 CAGR 增长,即便 2040 年存量渗透率见顶,每年新增需求仍达 4000 万吨。对比来看,其 “刚性复购 + 持续增量” 特征,优于贵州茅台(高端可选)、宁德时代(周期依赖),具备永续增长的消费品属性。

PE 估值假设:谨慎下的安全溢价

参考海天味业、伊利股份等消费品龙头高速成长期(CAGR 30%+) 70 倍 PE、稳定增长期(CAGR 15%) 40 倍 PE、平稳期(CAGR<10%)15~30倍的估值水平。惠城环保未来8年的CAGR > 50%,8-15年的CAGR > 30%,此处做极端谨慎假设:

超高速成长期(2035 年前,CAGR 50%~100%): 45 倍 PE;

高速成长定期(2035 年后,CAGR 30%): 30 倍 PE。

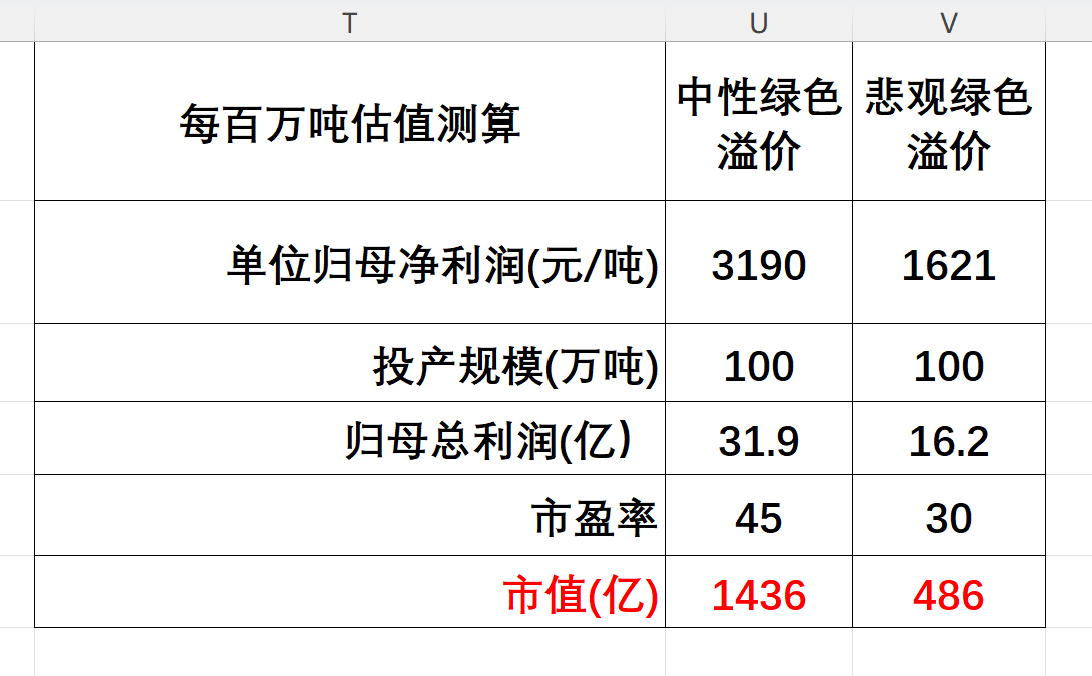

估值结果:每百万吨产能对应千亿级市值

1、中性绿色溢价:百万吨产能对应估值1500 亿元;

2、绿色溢价极端退坡:百万吨产能仍稳站500 亿元。

塑料循环利用的市场空间(TAM,仅国内)

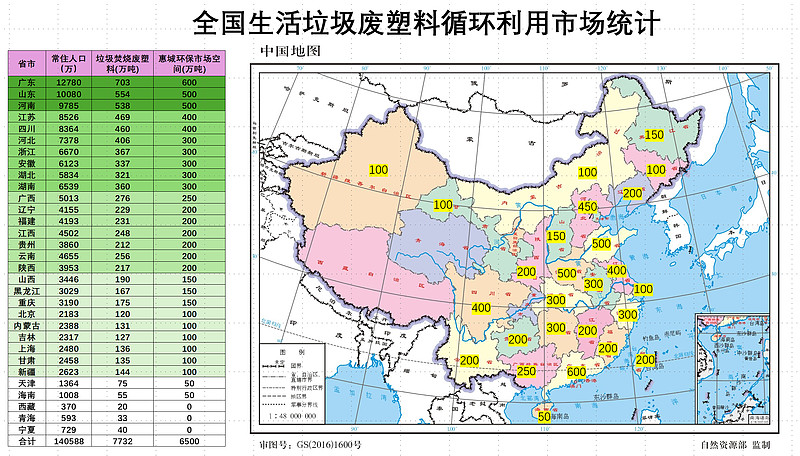

翻了浙江、江苏、广东、京津冀等省市统计年鉴,有组数据值得关注:全国的生活垃圾中,低值废塑料约 550 吨/万人。

拿浙江举例更直观:常住人口约 6700 万,2023 年生活垃圾清运量 2484 万吨(全国城市垃圾人均日产量普遍在 0.7-1.5 公斤)。其中超 90% 走焚烧路线,而焚烧处理的垃圾里,废塑料占比 15%,算下来去年浙江单焚烧环节就处理了约 370 万吨废塑料。

按照2024年全国人口普查的数据,测算出惠城环保的市场空间:

值得注意的是,当前市场数据统计还存在遗漏。像农地膜、工业、包装等场景所产生的废塑料,约有 500 万吨属于高品质废塑料,尚未被纳入常规统计。一旦这些潜在市场被完全开发和统计,整个行业的市场规模和企业盈利空间将进一步被拓宽。

惠城环保的估值推演(DCF模型)

DCF 模型是通过将企业未来产生的自由现金流(FCF)按一定折现率折算为当前价值,从而评估企业内在价值的核心方法。其核心逻辑是 “资产的价值等于其未来所有现金流的现值之和”—— 因为货币具有时间价值(今天的 1 元比未来的 1 元更值钱),未来现金流需通过折现率 “调整” 为当前价值,最终加总得到企业的整体估值。

巴菲特推崇DCF 模型,适用于 “现金流稳定、可预测” 的企业(如成熟行业龙头),也可用于项目投资、资产收购等场景的价值评估。贵州茅台、长江电力、伊利股份这些企业,都可以用DCF测算公允价值。

惠城环保首个示范工厂投产后,CPDCC创新技术得到验证,每吨产生的收入、现金流和利润,均可准确测算出来,后续的扩建就是线性推演,完美符合DCF模型的前提条件。

惠城环保的假设前提

1、EBITDA = 0.55万元/吨。

2、折现率 = 6% - 12%;惠城环保属于永续快速消费品行业,现金流稳定。

3、资本开支 = 0.5亿/万吨(归母),比如2026-2035十年时间累计投产2000万吨,则对应CapEx=1000亿。

汇总表:

估值验证:双模型锚定万亿市值路径

产能与市值测算:结合扩产节奏,2030 年惠城环保实现 800 万吨产能是确定性事件。根据前面PEG估值模型结论,800 万吨产能,可支撑 1-1.2 万亿市值,此测算已充分考虑产能爬坡、政策落地等潜在变量。

双模型衔接验证:通过 DCF 模型(折现率 12%)测算,2026 年公司合理市值下限为 3000 亿元,与 PEG 模型下 2030 年 1.2 万亿元市值形成清晰衔接 ——2026-2030 年市值复合增速约 40%,而利润增速CAGR>50%。既匹配 CPDCC 技术商业化放量阶段的成长属性,也符合消费品龙头从成长期向稳定期过渡的估值切换逻辑,且估值增速低于收入增速,进一步印证两种估值方法论的内在一致性与可信度。

结论

综合多种估值模型交叉分析,结果均明确指向:在 “十五五” 规划经济周期内,惠城环保凭借技术壁垒、产能扩张与政策红利共振,市值规模有望稳定突破万亿大关,长期成长路径具备高确定性。

$惠城环保(SZ300779)$ $宁德时代(SZ300750)$ $伊利股份(SH600887)$

免责声明+特别提醒:以上内容仅为个人研究心得和投资思考记录,不构成任何买卖建议。市场瞬息万变,个股走势受多重因素影响,大家务必结合自身风险承受能力独立判断,投资决策请自己做主。赚钱了不用谢我,亏了也别来骂我,毕竟真金白银的操作权在你手里。投资有风险,入市需谨慎。