2026,用硅光改写AI算力互联格局

一、硅光将解决磷化铟(EML)体系的供应链瓶颈

EML所依赖的III-V族化合物半导体,长期由美日企业垄断。当前全球光模块用EML芯片市场呈现寡头垄断格局:日本厂商为核心供应商之一,2024-2025年期间,三菱电机市场份额约10%-12%,住友电工约8%-10%,二者合计占比18%-22%,位列全球第三、第四梯队;头部企业为Lumentum(约28%)与Coherent(约18%-20%)。

由于该领域产能扩张缓慢,供给缺口持续存在,未来两年缺口率将维持20%。受此影响,EML价格陷入季度环比上涨的周期,类似存储器的涨价态势,持续侵蚀光模块企业的利润空间并制约交付能力。

叠加日本出口管控政策影响,住友(含其晶圆衬底、法拉第旋转片)、大和热磁(TEC温控组件)等核心供应商的出货受限,直接冲击中际旭创、新易盛等头部光模块企业的供应链。尽管住友等日本供应商在出口管制落地前1个月已启动相关物料囤积,但长期来看,供应链不确定性仍在持续攀升。

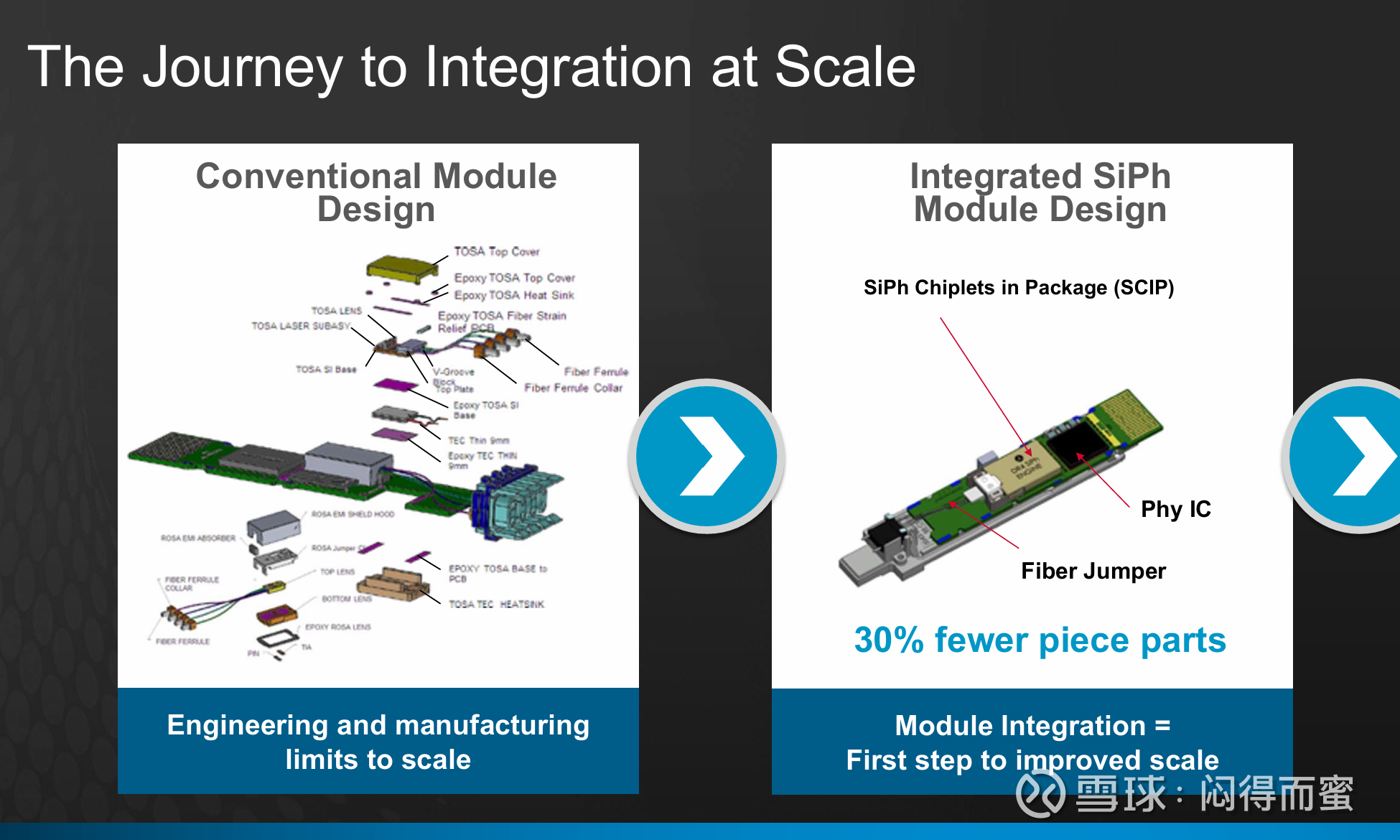

成熟硅光模块具备显著的供应链优势:无需配备TEC温控组件,可实现AWG自集成,隔离器(含法拉第旋转片)用量亦减少50%。这也是中际旭创相关物料供应充足的核心原因——其硅光渗透率处于行业高位。市场数据显示,中际旭创2026年硅光渗透率预计达75%左右,新易盛2026年硅光渗透率也将突破50%。华工科技的硅光LPO模块已经批量供应海外大厂。

当前全球前两大光模块企业均大幅提升硅光渗透率,在此趋势下,可被硅光集成或替代的物料长期将面临过剩,因此无需担忧此类物料的长期需求问题。

二、硅光与Scale-up全光互联天然适配

2026年,是AI算力集群Scale-up走向光互联的元年,也是光通信赛道最大的新增量。

美国AI算力领域传来新动向:谷歌将率先推进Scale-up升级,把铜缆AEC替换为LPO光模块,实现全光互联,今年目标完成30%替换,明年计划完成70%-100%;英伟达在Rubin一代产品中也在尝试相关架构,Scale-up第一层采用PCB和连接器,第二层则搭载NPO/CPO光互联方案。

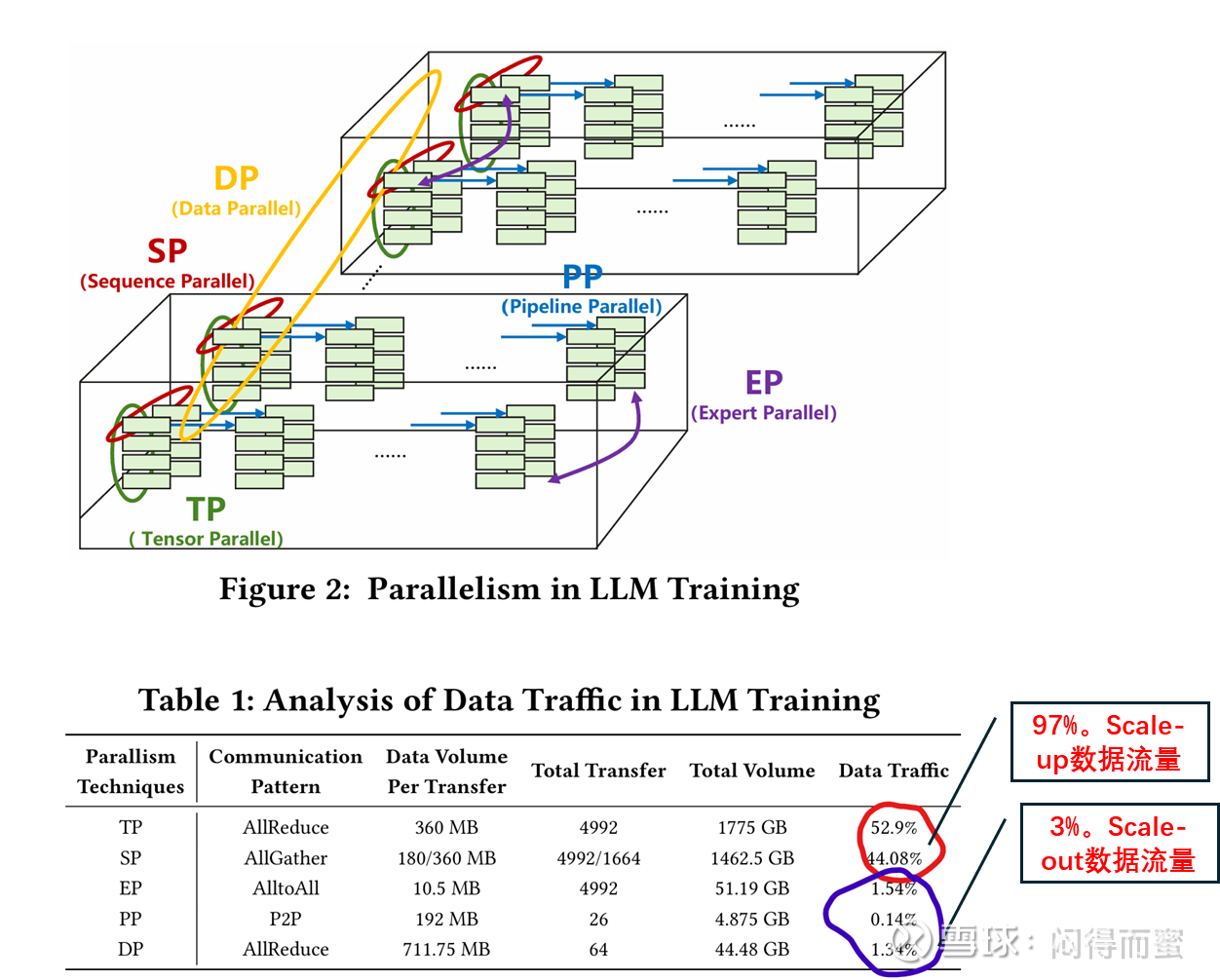

DeepSeek 2025年初发表的论文数据显示,在AI大模型训练场景中,Scale-up(TP、SP)的数据流量占比高达97%,Scale-out(EP、PP)仅占3%;推理场景下的流量分布特征与之类似。

这意味着Scale-up所需的通信带宽是Scale-out的数十倍。当然,从性价比角度出发,需做出合理折中,以英伟达GPU系统架构为例,其Scale-up通信带宽为Scale-out的18倍。若采用“一层PCB + 一层光互联”的务实架构,Scale-up的光互联规模也将达到Scale-out的6~9倍。

Scale-up集群对带宽需求极高,同时对成本与功耗敏感度极强。当前oDSP占光模块成本的40%、功耗的50%,因此oDSP-Free路线(LPO、NPO、CPO均属此类)成为必然选择。而硅光调制器具备线性区间宽、电反射低的核心优势,无需复杂预失真补偿,与LPO/NPO/CPO线性驱动的适配性更优,不仅误码率表现更出色,失效率也仅为EML方案的1/3~1/2。此外,硅光LPO模块的成本与功耗均较EML方案降低20%。

三、硅光,迎来A股自己的算力核心资产

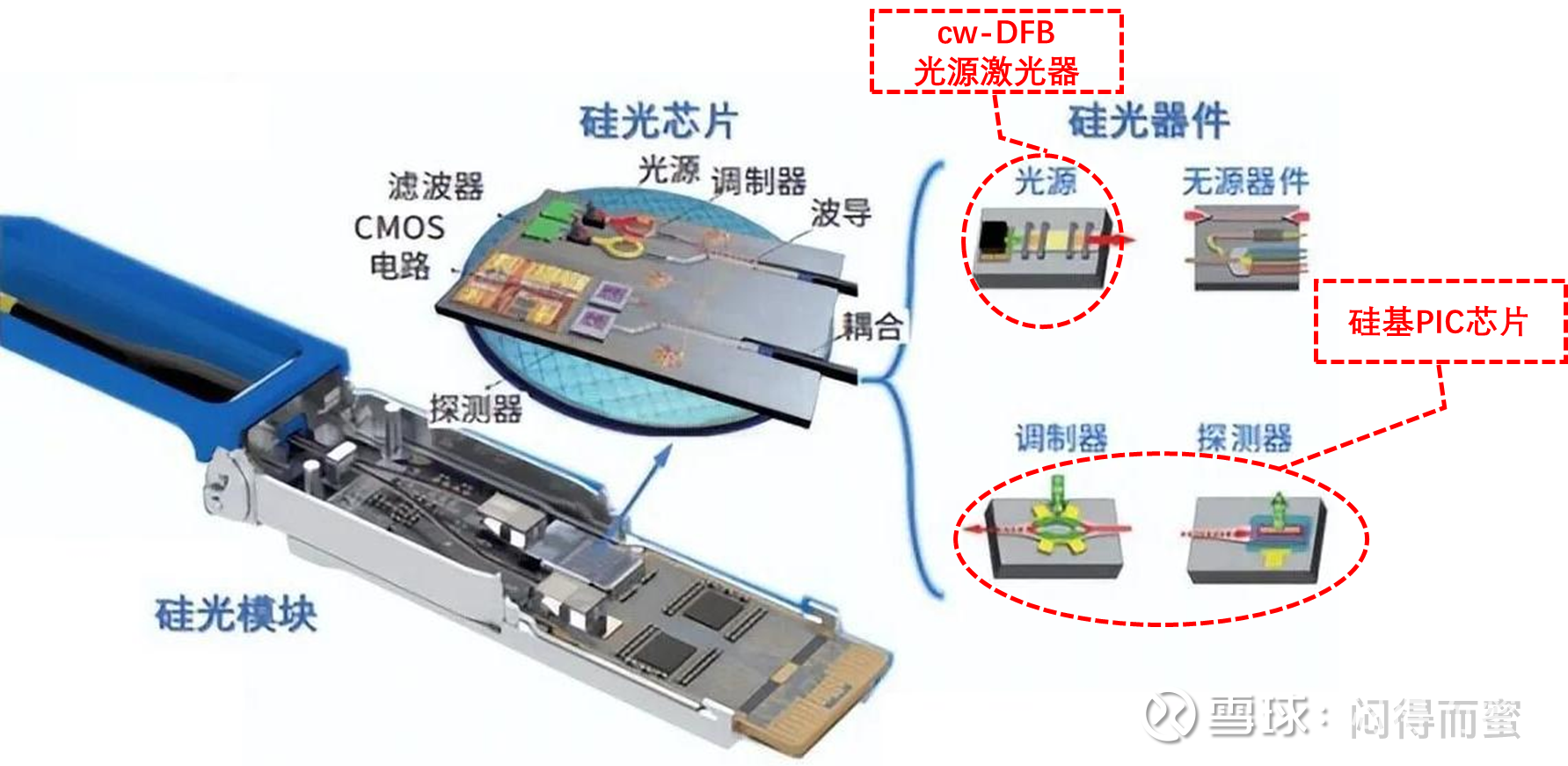

硅光互联体系大幅精简元器件数量,核心聚焦两大芯片:PIC(光子集成芯片)与cw-DFB(连续波分布式反馈激光器)。

A股已培育出四家具备PIC完全自研能力的垂直一体化企业:中际旭创、新易盛、华工科技、可川科技;剑桥科技通过合作方思科Acacia获取硅光技术支持,可视为“半个”自研企业。掌握硅光PIC核心技术后,这四家半企业形成“芯片+制造”的复合竞争优势,未来将成为AI光互联市场的主力军,并维持良好的毛利率水平。

硅光技术的规模化落地,离不开cw-DFB提供激光源。目前国内已有四大企业布局该赛道:源杰科技、长光华芯、永鼎股份、仕佳光子。伴随Scale-up架构带来的巨额增量需求,cw-DFB赛道景气度将显著提升,高景气周期有望延长至少2年。

综上,A股硅光核心赛道可概括为“4+4”格局:

4家硅光和模块垂直一体化企业(中际旭创、新易盛、华工科技、可川科技)。

4家cw-DFB核心企业(源杰科技、长光华芯、永鼎股份、仕佳光子)。

A股企业在硅光核心产业链的卡位优势显著,算力赛道的核心资产。

风险警示:本文所提及的硅光行业及相关企业分析仅基于当前行业趋势与公开信息,不构成任何投资建议。投资者需注意,硅光行业存在技术迭代风险,若1.6T、3.2T等更高阶光模块技术路线出现替代或技术突破不及预期,可能影响相关企业竞争力;全球AI算力建设进度、谷歌、英伟达等头部厂商技术路线落地节奏存在不确定性,若行业需求不及预期,将直接影响产业链企业业绩;国际贸易政策与地缘政治变动可能加剧供应链波动,进一步影响企业生产经营;此外,光模块行业竞争日趋激烈,相关企业可能面临市场份额挤压、毛利率下滑的风险。投资者应结合自身风险承受能力,审慎决策并做好分散投资。