新年AI光系列:光模块新人

友情提示:本贴柒分毒,真假难辨,阅读前,务必先吃够解药,这里没有药房!

AI 算力浪潮下,光模块作为 “数据传输的血管” 需求爆发,除了中际旭创、新易盛、天孚通信传统龙头,也有剑桥科技、华工科技这样的实力派,更有一批高潜力新秀正在快速崛起 —— 今天聊聊这几家值得关注的 AI 光模块新势力。

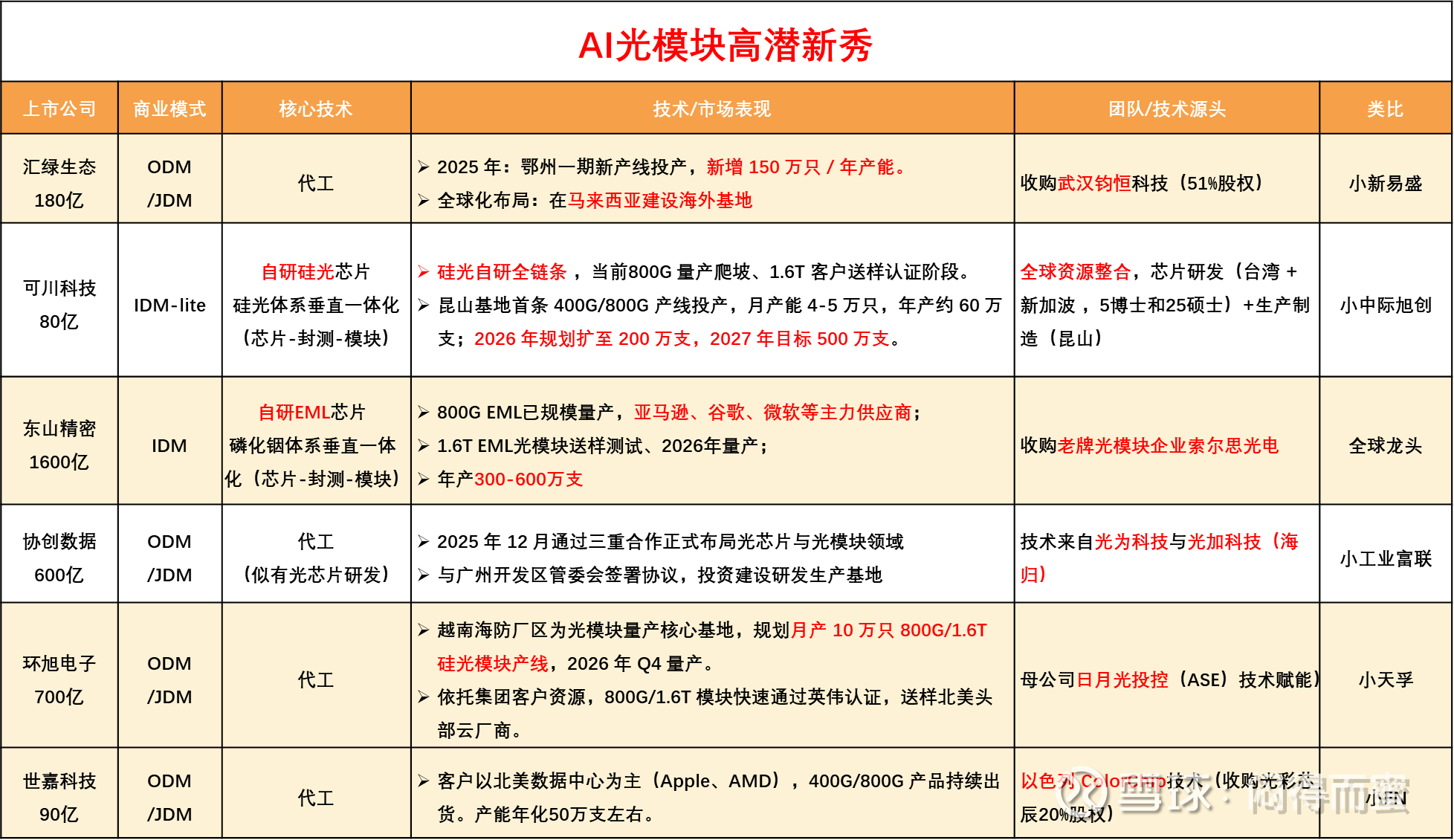

一、汇绿生态:产能 + 全球化双布局的 “小新易盛”

商业模式:ODM/JDM 代工模式,轻资产切入光模块赛道

核心动作:2025 年鄂州一期产线投产,新增 150 万只 / 年产能;布局马来西亚海外基地,瞄准全球供应链。

技术源头:收购武汉钧恒科技(持股 51%)获取技术能力。

类比:对标光模块代工大厂新易盛,是 “小而快” 的产能型选手。

二、可川科技:硅光垂直一体化的 “小中际旭创”

商业模式:IDM-lite 模式,走 “芯片 - 封测 - 模块” 垂直一体化路线

核心技术:自研硅光芯片,手握硅光全链条能力

产能 / 进展:已完成海外大厂的稽核,昆山基地 400G/800G 产线投产,月产 4-5 万只(年产约 60 万支);800G 正爬坡、1.6T 送样认证;2026 年规划扩至 200 万支,2027 年剑指 500 万支。

团队:台湾 + 新加坡的 5 博士 + 25 硕士研发团队,叠加昆山制造基地。

类比:类似中际旭创的技术 + 产能双驱动,是硅光赛道的潜力黑马。

三、东山精密:全球龙头级的 “IDM 玩家”

商业模式:IDM 模式,磷化铟体系垂直一体化

核心技术:自研 EML 芯片,已实现 “芯片 - 封测 - 模块” 全链路

市场表现:800G EML 已规模量产,是亚马逊、谷歌、微软的主力供应商;1.6T EML 送样测试,2026 年量产;年产可达 300-600 万支。

技术源头:收购老牌光模块企业索尔思光电,直接获取成熟技术与客户资源。

定位:已经是光模块领域的 “全球龙头级” 选手。

四、协创数据:刚入局的 “小工业富联”

商业模式:ODM/JDM 模式,疑似布局光芯片研发

最新动作:2025 年 12 月通过三重合作切入光芯片 + 光模块,已与广州开发区签约建研发生产基地。

技术源头:光为科技 + 光加科技(海归团队)提供技术支持。

类比:类似工业富联的代工 + 资源整合路线,是赛道新入局的潜力股。

五、环旭电子:背靠巨头的 “小天孚”

商业模式:ODM/JDM 模式

核心布局:越南海防厂区规划月产 10 万只 800G/1.6T 硅光模块产线,2026 年 Q4 量产;依托母公司日月光投控(ASE)技术,800G/1.6T 模块快速通过英伟认证、送样北美头部云厂商。

类比:对标天孚通信,是背靠巨头(全球封测第一的日月光)资源的 “快速起量型” 选手。

六、世嘉科技

商业模式:ODM/JDM 模式

核心是通过2.75 亿元、20% 股权(增资 + 股权受让,2025.12.29 公告,不并表)绑定光彩芯辰(浙江),实现从通信结构件向高速光模块的产业链升级;光彩芯辰是其光模块业务的唯一核心载体。

核心大客户(北美为主,营收主要来源)

Apple:2016 年进入供应链,现为光模块一供(份额超 50%);早期以 400G 以下为主,2025 年起 400G/800G 放量,是营收核心支柱之一

AMD:合作 2 年 +,2025 年 800G 批量交货,1.6T 已获认证;AI 算力驱动下需求增长快,是增量核心。

这几家新秀各有特色:有的拼产能、有的押注硅光 / EML 技术、有的靠巨头资源,八仙过海各显神通 —— 光模块赛道的竞争已经从 “龙头独大” 走向 俩超多强的“百花齐放”。

风险警示:光模块行业竞争激烈,文中新秀企业存在技术落地、订单拓展不及预期的风险;产能规划、海外基地建设或受外部因素影响;相关标的股价受市场波动影响较大,投资者需理性决策。