AI全光互联,专门聊聊NPO

我去年6月份的文章《AI算力全光互联,和谐共生之道》(链接:网页链接),核心内容:

1、全光互联并非单一产品路线,而是多种技术的组合,核心目的是去掉oDSP。

2、交换机侧主要使用CPO,而xPU侧走向LPO /NPO(xPU太贵,如果也是用CPO的话,对良率要求极高才满足经济性需求)。CPO、LPO、NPO、OIO的共同根技术,都是硅光(SiPh)。

时隔数月,随着国内各大厂商陆续发布超节点产品规划,国产算力产业链的技术选择逐渐清晰。我在 11 月的《海外 CPO,国内 NPO/C》(链接:网页链接)中也总结过,对国产算力而言,导入 NPO 是更理性的现实选择。

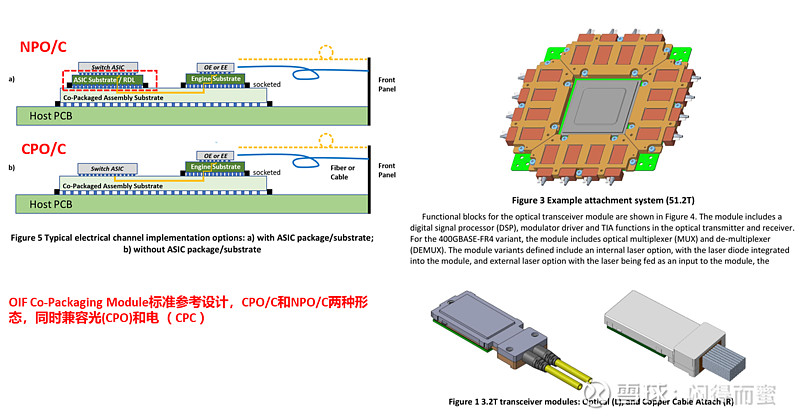

很多人会好奇 NPO 与 CPO 的关系,其实二者本就同属 OIF 标准下的两种技术版本,核心架构一脉相承。

其中,CPO 更靠近芯片,插损(Insert Loss)更小,能实现更极致的性能与功耗表现,但技术门槛极高,良率和稼动率长期难以突破,量产落地进度缓慢。也正因此,越来越多海外大厂如谷歌、Marvell、Arista、博通等,纷纷转向 NPO 先跑通产业链,英伟达在 Rubin Ultra 这一代产品中也已将 NPO 纳入选项。

对于 A 股上市公司来说,NPO 的发展路径或许更具现实意义,产业链各环节都有望迎来明确机遇:

NPO 中的光引擎(OE)与 LPO 同属一个技术体系,产业链高度兼容。这意味着中际旭创、天孚通信、新易盛等传统光模块龙头企业,能够充分发挥其在光器件领域的技术积累与产能优势,在 NPO 时代持续提供高质量的光引擎产品,实现技术路线的平滑过渡。

上游核心元器件国产化空间打开。国产硅光 PIC 芯片企业(如 JJ、KK 等)、cw-DFB 相关厂商(源杰科技、长光华芯、永鼎股份等),有望凭借技术突破切入全球 NPO 供应链,打破海外厂商在核心器件领域的垄断格局。

设备商(罗博特科)迎来放量契机。NPO 与 CPO 均需沉底在单板上,对产品质量的要求完全一致,高精度生产设备不可或缺。此前受制于 CPO 产业链成熟度的设备商罗博特科,无需再被动等待,NPO 的快速放量将直接带动相关设备需求增长,助力企业加速起量。

风险警示:

技术路线迭代风险:NPO 技术仍处于发展阶段,若未来出现更优替代技术,可能导致行业技术路线发生转向,影响相关企业的发展节奏;

产业链协同风险:NPO 的规模化应用需要上游芯片、中游器件、下游设备等环节的协同配合,若某一环节技术突破不及预期或产能释放滞后,可能拖累整体产业进度;

市场竞争风险:随着 NPO 赛道热度提升,国内外企业可能加速布局,行业竞争加剧可能导致产品价格下行、利润率承压;

投资有风险,决策需谨慎。本文仅为行业分析与探讨,不构成任何投资建议。