硅光vs传统光模块,为什么更容易满足供应

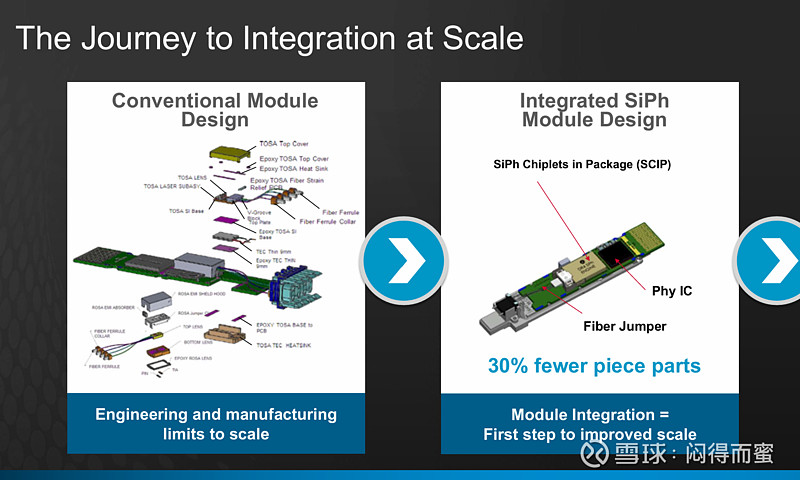

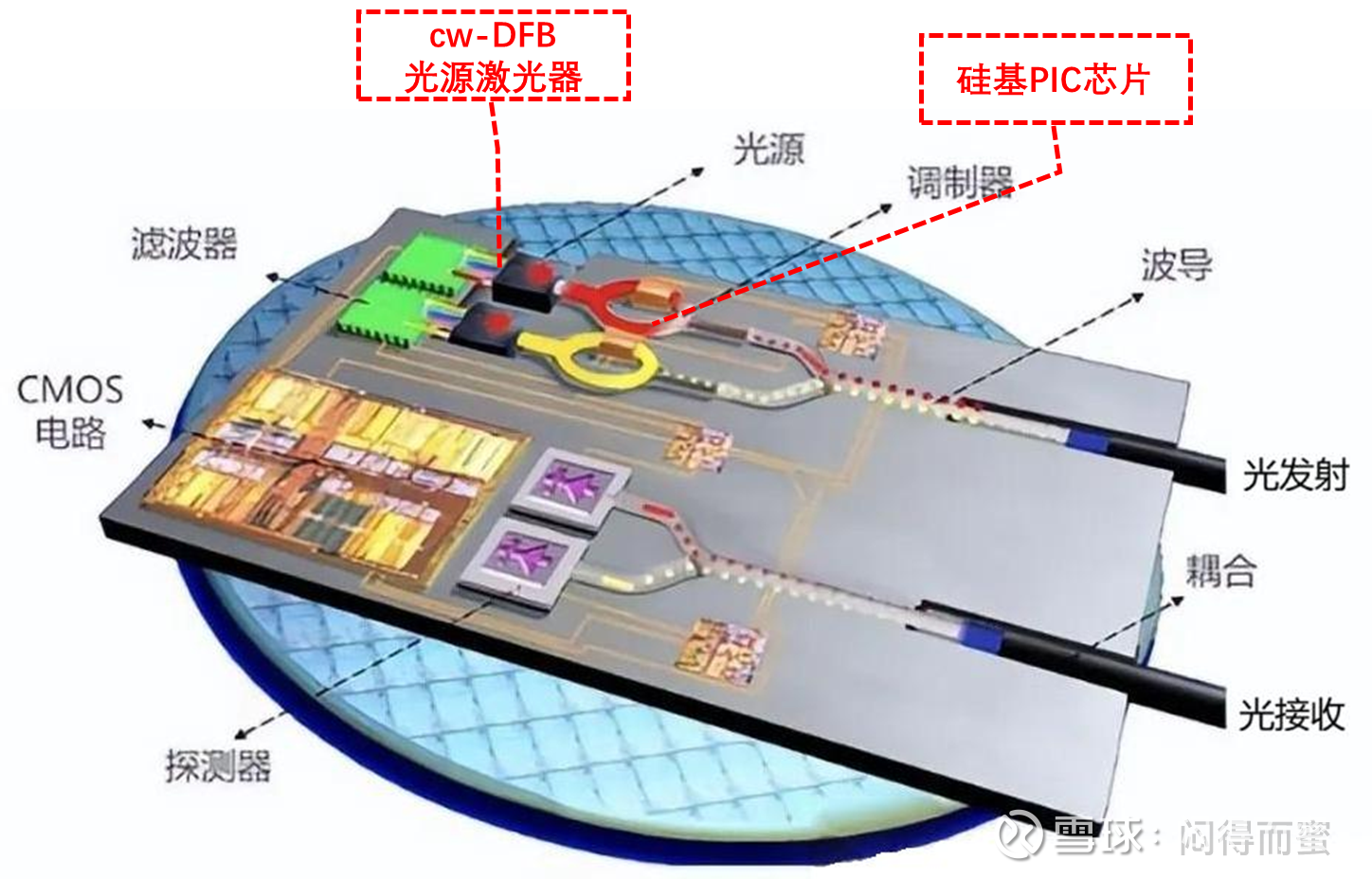

硅光模块与磷化铟(EML)光模块在技术架构上存在本质区别。硅光模块以硅基衬底(SOI)为光学介质,通过CMOS工艺实现光子器件的单片集成。由于硅材料在光通信波段(1.31μm/1.55μm)具有透明性和高折射率特性,使其能够高效制备大规模硅集成光路。通过异质集成技术,可以在硅光芯片上集成高性能探测器。硅光模块通过片上集成将大部分无源器件 “隐形化”,分立无源器件数量较 EML 减少约 50%-70%,大幅简化封装与供应链。下面是博通2025年投资日上披露的 硅光模块vs传统光模块的示意图:

成熟硅光模块具备显著的供应链优势,这也是中际旭创相关物料供应充足的核心原因。市场数据显示,中际旭创2026年硅光渗透率预计达75%左右。

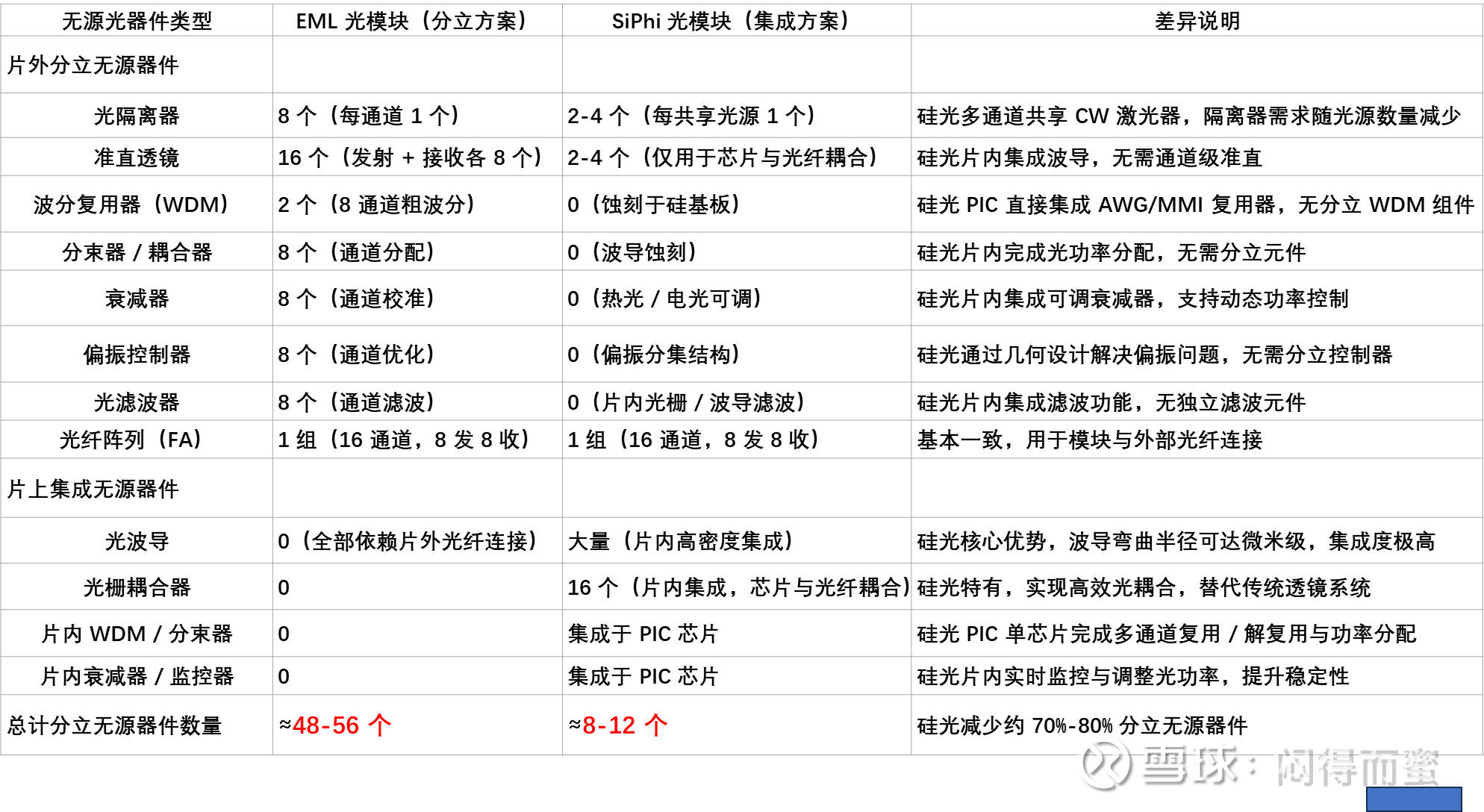

下面是详细对比

1、集成本质差异:硅光将波导、耦合器、WDM、衰减器等无源器件通过 CMOS 工艺 “蚀刻” 在硅基板上,属于片上集成无源器件,不计入传统分立器件统计;EML 方案中这些功能完全依赖片外分立元件。

2、光源架构影响:EML 为每通道独立光源,需通道级隔离与控制;硅光多通道共享 CW 激光器,无源器件需求随光源数量减少而降低(800G DR8 硅光通常仅需 2-4 个 CW 激光器,而 EML 需 8 个独立 EML 芯片)。

3、封装复杂度:EML 需对 8 个通道的 16 个分立透镜进行高精度对准;硅光仅需 2-4 个耦合点,封装良率提升约 30%。

4、成本与供应链:分立无源器件占 EML 模块 BOM 成本约 20%-25%;硅光通过集成大幅降低这部分成本,同时减少对无源器件供应商的依赖。

补充说明:不同的硅光芯片设计方案,集成度有差异,有些集成度高,有些集成度低。

从行业动态和二级市场交易的情况看,中际旭创和源杰科技,得益于率先布局硅光,享受先发红利,2025年报预告,很大概率是不错的。

一句话:得硅光者得天下。

风险警示:

供应链依赖风险:硅光模块高度依赖硅光晶圆制造(如台积电、英特尔)与 PIC 设计能力,若晶圆产能紧张或代工成本上涨,将直接压缩硅光模块厂商利润空间。

客户认证与替代风险:数通市场客户对光模块技术路线的认证周期较长(通常 6-12 个月),硅光模块若无法通过头部云厂商的长期可靠性测试,难以实现大规模替代。

成本下降不及预期风险:硅光模块的成本优势依赖于大规模量产与集成度提升,若量产良率未达预期,或片上无源器件的设计复杂度超出预期,其成本下降速度可能慢于市场预期。