AI硅光赛道:被遗忘的PCBA

前言

一支完整的光模块由三大部件构成 —— 光引擎(负责光电信号转换,含激光器、探测器、驱动芯片等核心器件)、PCBA(承载器件互联、信号调控与供电管理,是光模块的电气核心)、无源连接器(含光纤接口、金属外壳等,保障信号对外传输与物理防护)。三者协同发力,决定了光模块的速率、功耗、稳定性与集成度,而PCBA正是串联起光、电器件,实现信号无失真传输的核心载体。

在AI算力爆发驱动光模块向1.6T/NPO/CPO速率狂奔的浪潮中,市场目光多聚焦于光芯片、硅光引擎、CPO等“明星环节”,却鲜少留意藏在光模块内部、承载着信号传输与器件互联核心使命的PCBA(印刷电路板组件)。作为光模块的“神经中枢”与“骨架支撑”,PCBA的技术迭代与价值重估,正成为硅光赛道被低估的关键变量。

光模块的演进史,本质是一场围绕“更高速率、更高集成度、更低成本”的封装技术迭代史,而PCBA的工艺要求与价值量,也随封装技术升级同步攀升。

光模块的演进历史

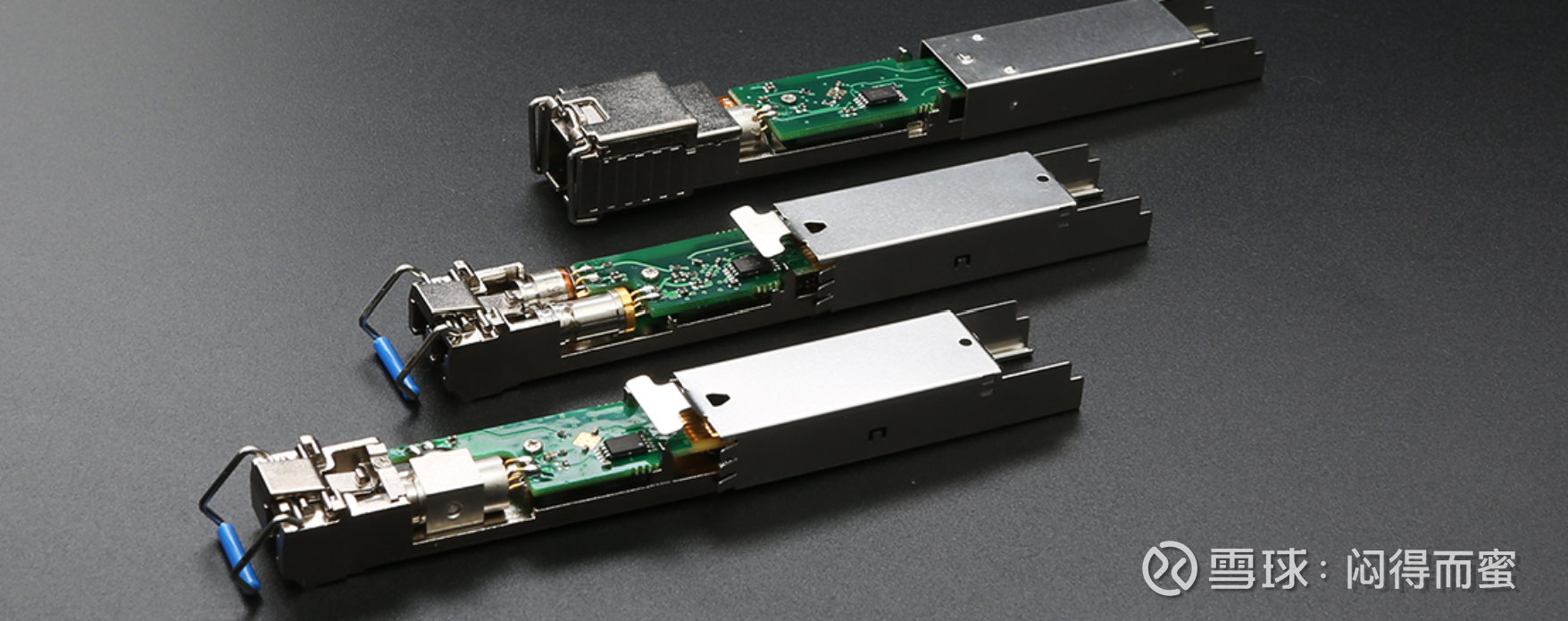

TO-CAN/BOX + SMD 封装(贴片式)

早期2.5G~25G中低速光模块时代,TO-CAN/BOX+SMD封装是绝对主流。这一阶段的核心逻辑是“器件预封装+表面贴装”,将带支架、外壳的光电子器件(如TO-CAN封装的激光器、探测器)通过SMD技术焊接在PCB上,无需穿孔设计,大幅缩小了模块体积、提升了量产效率,成为2000年后SFP、QSFP系列可插拔模块的标配方案。彼时PCBA仅需满足基础电气连接需求,工艺门槛低、价值量占比有限,更多作为辅助环节被市场忽视。

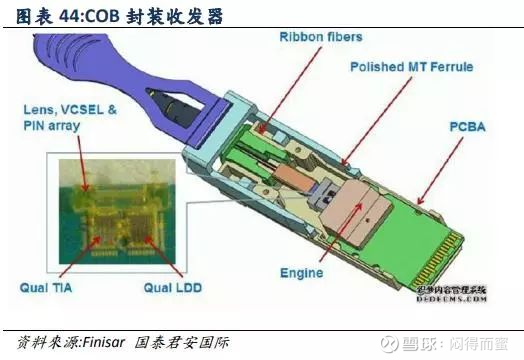

COB封装 (Chip on Board)

随着AI数据中心对带宽需求激增,光模块速率向400G/800G突破,COB封装应运而生。AI光模块均运行在恒温恒湿的标准化数据中心,无需TO-CAN/BOX封装的严苛气密与抗干扰保护,为成本优化与性能提升提供了空间。COB封装跳过器件级预封装,将裸光芯片、电芯片直接贴装在PCB或陶瓷基板上,通过引线键合实现互联后整体封胶保护,大幅缩短了信号路径、降低了寄生参数、提升了散热效率。此时PCBA开始承担更高精度的信号调控任务,基板材料与互联工艺要求显著提升,价值量逐步抬升。

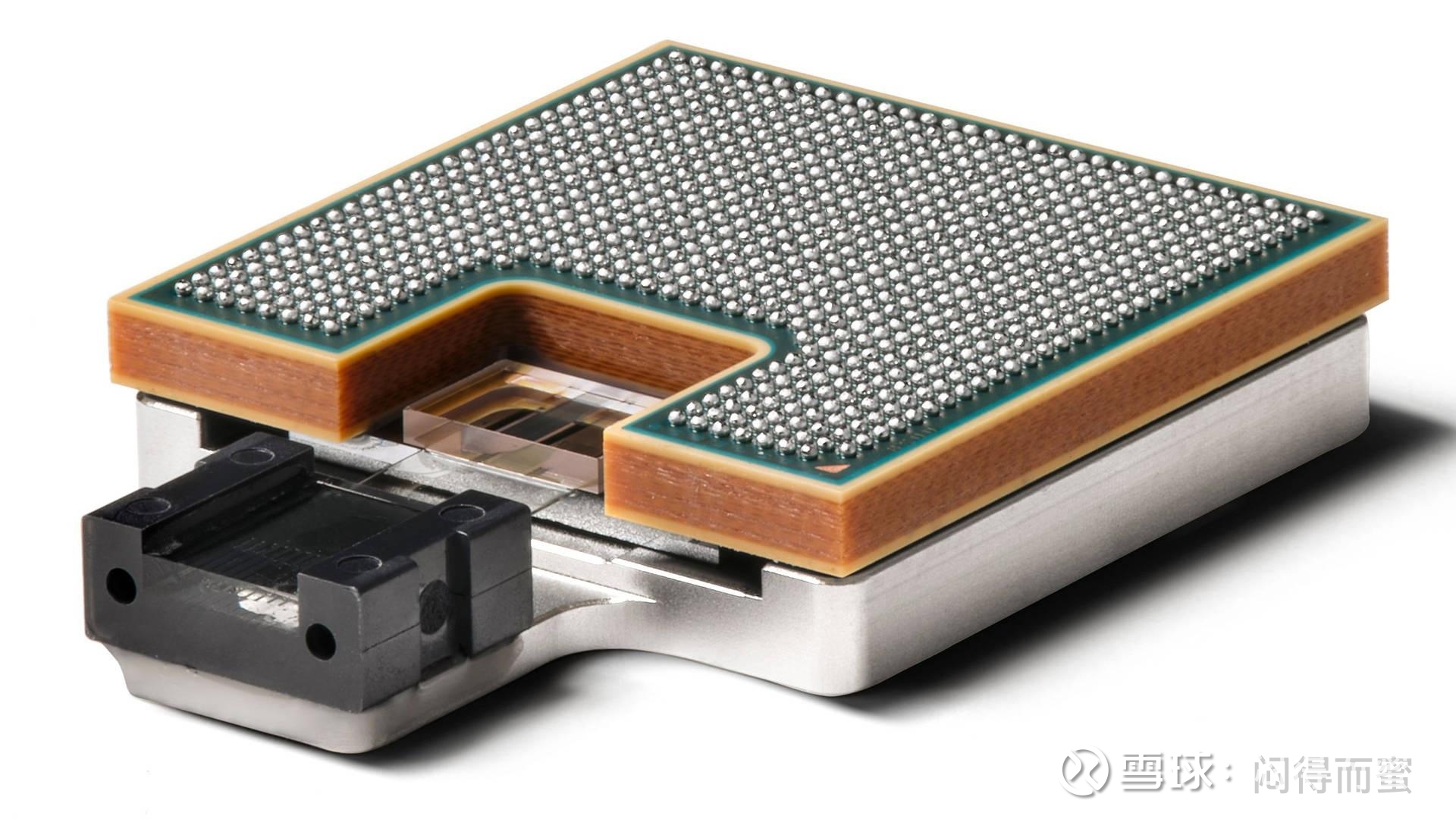

Flip-Chip封装 (进化为先进封装工艺)

上图为Broadcom的3.2T CPO光引擎模组(Flip-chip封装)

当速率迈向1.6T/3.2T,硅光技术与NPO/CPO架构成为核心方向,Flip-Chip封装正式升级为先进封装级工艺,PCBA迎来价值爆发的关键节点。Flip-Chip技术以“芯片有源面朝下、凸块直接互联”为核心,将裸Die直接贴装在基板上,无需引线键合,可支持56GHz+高频响应与112G SerDes信号传输,完美适配超高速场景;同时芯片背面可直接接触散热片,热阻较传统引线键合降低40%左右,能从容应对800G DSP芯片的高热流密度挑战,还可实现多芯片异构集成,使模块尺寸缩小20%-30%,成为NPO、CPO等高密度场景的核心支撑。

对应的,Flip-Chip对PCBA提出了±3μm(3σ)的贴装精度要求,需搭配主动光学对位系统,工艺门槛迈入先进封装级别。

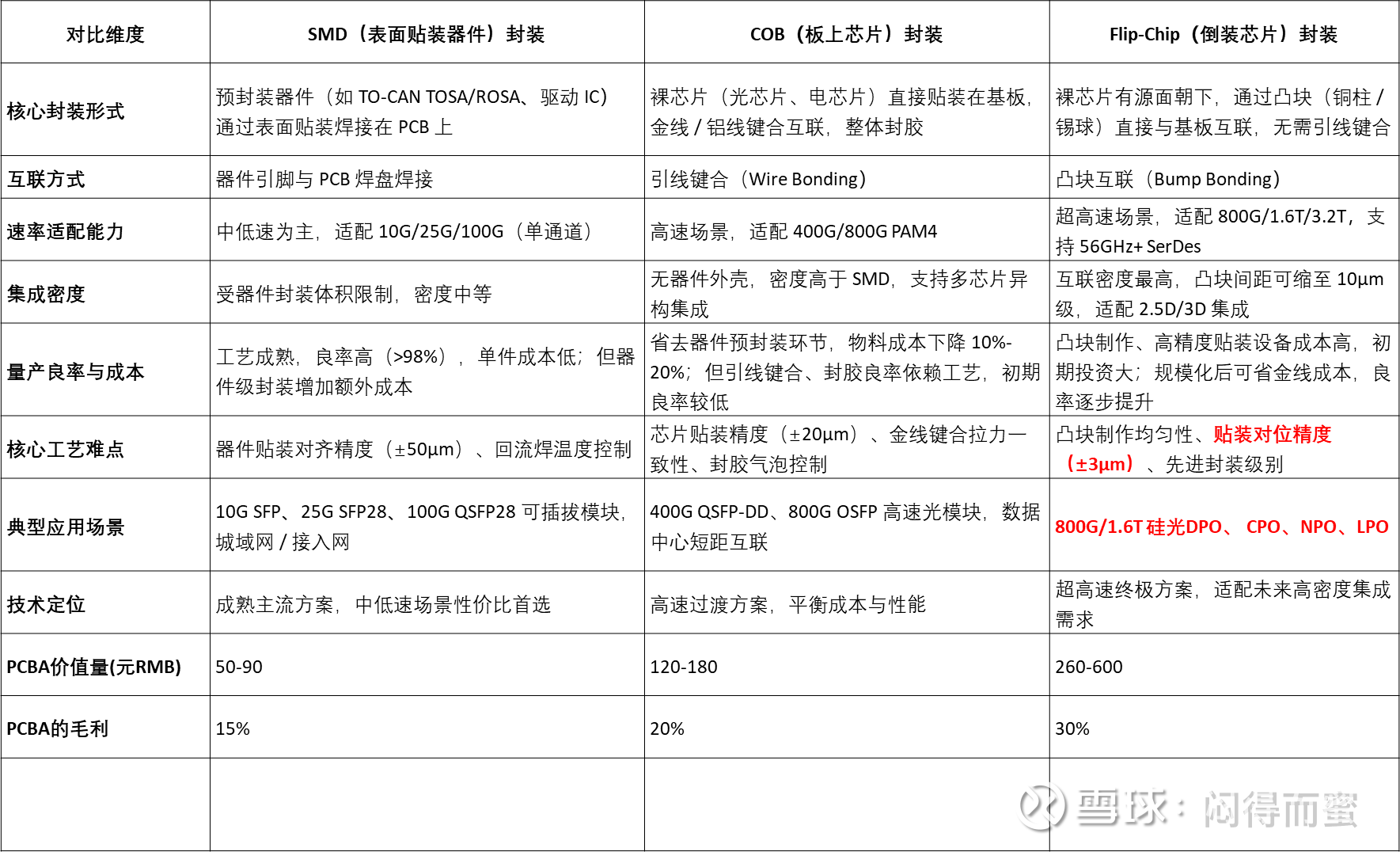

下面是几种方案的对比:

AI光互联演进到硅光技术,速率达到1.6T,PCBA行业迎来量价齐升:

1、技术升级到先进封装级的Flip-Chip,单价翻一倍;

2、毛利从15%->20%->30%;

3、门槛更高,大厂准入周期长(2-3年,且不会轻易换)玩家少;

4、即将启动的3.2T、NPO,PCBA价值量更大。

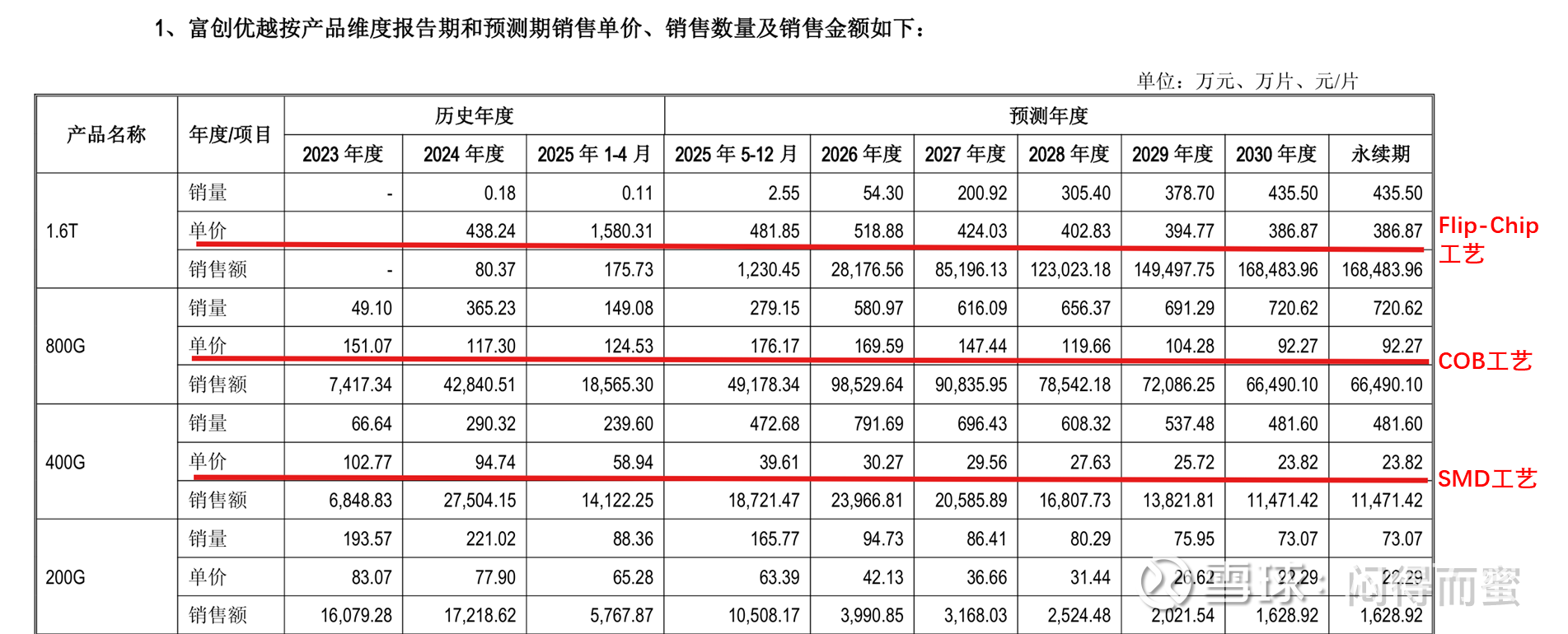

真实的数据可以从华懋科技收购富创优越剩余股权的重组问询函答复稿看出:

产业链摸底

光模块厂自制 + 代工:中际旭创、新易盛等头部光模块厂商以自制 PCBA 为主,依托自身光电协同能力,在超高速(800G+/1.6T)与 NPO/CPO的Flip-Chip 封装代工中形成技术壁垒。

专业 EMS 代工龙头:少数几家专注高速光模块 PCBA 代工。其中华懋科技(富创优越)覆盖从 SMT 贴片、Flip-Chip键合、封测到成品交付的全流程,绑定全球头部光模块与算力厂商,Coherent、Lumentum、安费诺的PCBA一供,70%市占率,配得上光模块PCBA领域EMS的隐形龙头。

PCB+PCBA 一体化代工:深南电路、鹏鼎控股、东山精密,凭借 PCB 基板技术优势,延伸至 PCBA 制造,在高频高速、高密度集成场景(如 NPO)中具备成本与性能协同优势。

总结

因为过去低速光模块的价值量较低,光通信的PCBA产业被资本市场遗忘。随着1.6T和硅光模块上量,光通信的PCBA将全面升级到Flip-Chip先进封装工艺路线,量价齐升,从下里巴人突变为阳春白雪(30~40%毛利率、20+%净利率)。

下一代技术NPO、CPO,PCBA发挥的作用更大,PCBA的价值量将继续翻倍,毛利率提升,行业景气度继续大幅度攀升。

风险警示

1. 技术路线迭代风险:LPO、NPO、CPO等下一代技术商业化进度不及预期,导致Flip-Chip PCBA需求增长放缓;

2. 行业竞争加剧风险:头部光模块厂自制比例提升,或新进入者突破技术壁垒,导致PCBA代工行业竞争加剧、毛利率承压;

3. 本文仅为个人的行业分析记录,基于公开信息整理与解读,不构成任何投资建议、交易提示或决策依据。行业发展存在诸多不确定性,相关技术演进与企业经营情况可能随市场环境变化而调整,读者需独立判断、审慎看待,自行承担因据此操作产生的全部风险。

鸣谢:某球友粉丝,他跟帖提醒我关注硅光PCBA,促成了这篇文章。