投锂电新材料,送AI硅光赛道门票

首先要申明,我这里禁止谈交易、带货诱导买卖,但从不避讳聊个股的基本面。

近期的兴趣集中在研究AI硅光互联产业链,粉丝们帮我发现了一家颇具看点的企业——可川科技。可川科技的老板走狗屎运,也可以说眼光毒辣吧,三年前,公司前瞻性布局硅光芯片领域,深耕垂直一体化模式。我在讲硅光的文章中几次顺带提及,不少读者纷纷留言,希望能对其基本面进行深度拆解。

周末抽时间认真看了可川科技,发现其业务结构有点小意思。一句话总结:可川科技 = 锂电复合集流体新材料 + 硅光芯片与模块垂直一体化。

五年前,我曾深度参与锂电赛道,见证了宁德时代从60元攀升至680元(除权前)的成长历程,是宁德时代骨灰级粉丝,对锂电产业链的底层逻辑仍记忆犹新,赣锋锂业等都玩过。审视可川科技时,其锂电材料业务率先让我眼前一亮。

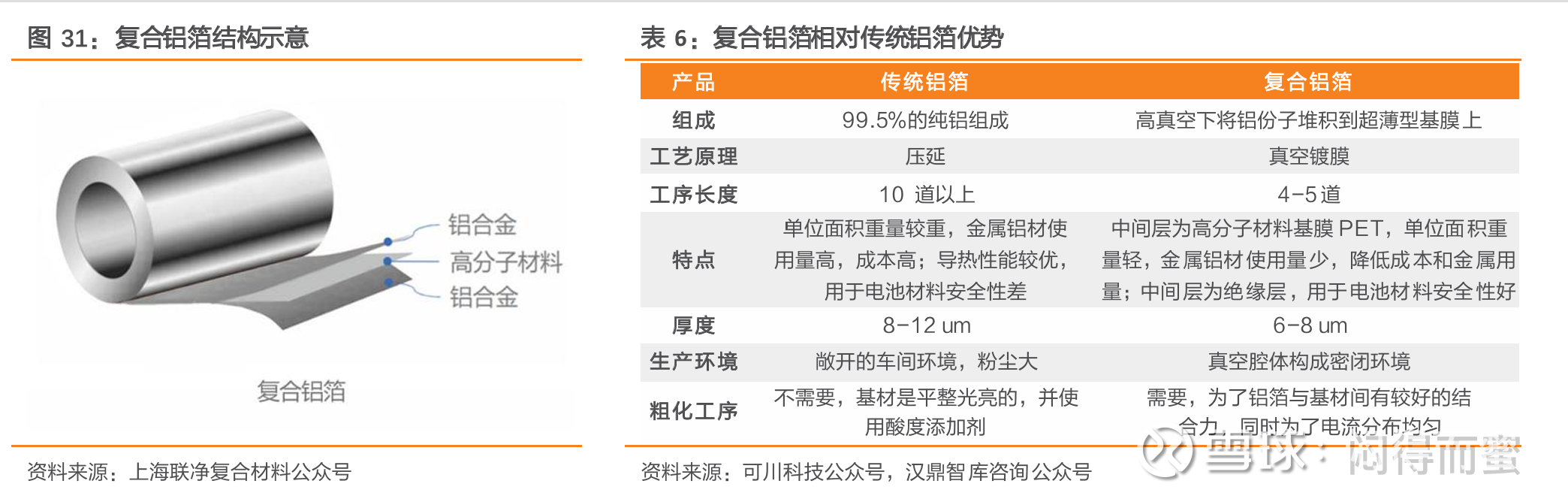

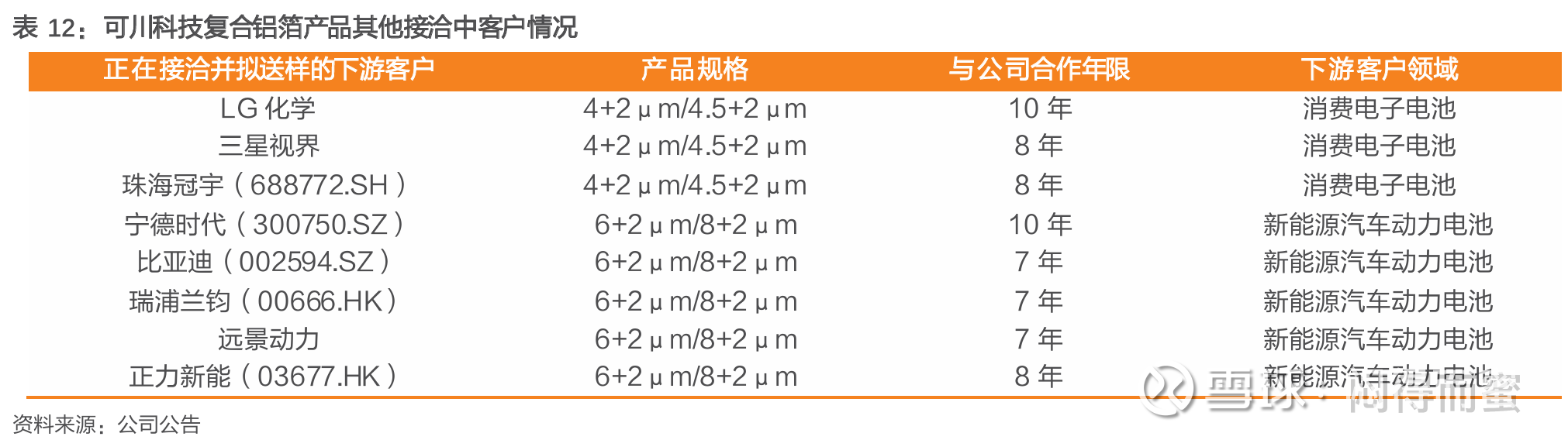

从产能落地进度来看,公司2025年已基本完成5000万平米复合铝箔材料产线的建设(从资产负债表中固定资产大幅增长可佐证,产线已完成竣工验收并正式投产)。据了解,已经进入Apple主力供应商的产业链,今年在3C行业规模上量。简单测算,按每平米8-10元的市场价格计算(3C电池),该业务可贡献5-6亿元营收;参考行业12-15%的净利润率水平,对应净利润约7500万元。叠加AI端侧设备需求崛起带动的传统业务几千万净利润,公司已能实现近1亿元的净利润规模。

值得注意的是,锂电复合集流体目前仍处于新兴产业培育期,行业渗透率仅10%出头,远未进入成熟阶段,未来的固态电池,标配复合集流体,成长空间广阔。可川的产能规划也有1.5亿平方米,跻身第一梯队,在我看来仅复合铝箔与传统业务的组合估值,便可达到60亿元。

可川科技 = 60亿(固态电池材料) + xxx亿(硅光垂直一体化)。

具体xxx是多少呢?虽然我对这个行当有肤浅的了解,但真不敢随便拍(弹性区间太大了,中际旭创已经把预期的旗杆拔到1.2万亿),别问我,交给市场来回答。

可川科技正以锂电新材料(复合铝箔)+ 硅光(高速光模块)双主线推进战略转型,两条腿走路比单腿更具抗风险与成长弹性,既能靠复合铝箔分享新能源储能与消费电子电池升级红利,又能凭硅光模块切入 AI 算力光互联赛道。

对于深耕锂电赛道的投资者而言,无论是赣锋锂业等上游材料企业的追随者,还是宁德时代等下游制造环节的关注者,对复合铝箔这类新材料的产业价值必然有着深刻认知。其中不少投资者渴望切入光互联这一AI时代的黄金赛道,却又碍于技术壁垒与认知门槛迟迟不敢行动。可川科技有如一座桥梁,提供了一条平滑的过渡选项:布局锂电新材料资产,即可同步获得硅光赛道的入场券。

风险警示:硅光与锂电新材料领域均面临技术迭代、产能良率及市场竞争压力,核心元器件进口依赖与政策变动可能影响产能释放;文中盈利测算为行业均值推演,下游需求、原材料价格及客户拓展波动可能导致业绩不及预期。闷得而蜜努力做好时代红利的解说员,醉心产业和技术,个股纯属好奇,本文仅为行业与公司基本面分析,不构成任何股票买卖推荐,投资有风险,入市需谨慎。

个股聊多了很容易惹一身骚,这是唯一一篇,也是最后一篇专门聊可川科技的文章,以后主聊行业,个股为辅,希望粉丝们理解,在反复艾特我也没用了。