规避NPO/CPO之争的妙招

NPO和CPO到底哪个会赢?最近一个月吵得不可开交,公说公有理,婆说婆有理,闷得而蜜我也犯迷糊了。想来想去,另辟蹊径,给大伙唠唠我的思路。

时间维度的底层逻辑

CPO采用MRM调制器的硅光技术,集成到主芯片的Substrate甚至Interposer上,必然要用到罗博特科的高精度光耦合和测试设备;而NPO采用MZM调制器的硅光技术,与主芯片解耦,集成度和可靠性要求和硅光模块相近,从目前产业链格局来看,设备端大概率会沿用硅光模块体系。

其实,咱们只要盯着罗博特科Ficontec的订单和交付节奏,就能精准把脉CPO的产业推进速度!

1. 假设罗博特科公告台积电CPO场景的Copy machine规模订单(>20亿?)的时间为N;

2. 罗博特科的订单交付周期:6-9个月;

3. 台积电的安装、调试、试产时间:6-9个月;

4. 下游集成测试导入(NPI)时间:3个月;

5. 整机加工集成交付时间:3个月;

6. 终端客户安装导入验证:6个月。

算下来,总时间 = N + 24~30个月。也就是说,从罗博特科第一次公告大订单(>20亿?)开始,CPO真正实现规模商用,至少需要2~2年半。

而在这两年多里,中际旭创和Coherent的NPO路线,有多少次迭代降本、提升效率的机会?又或者,会不会直接导入大客户、规模商用成为既定事实?作为理性投资者,这些可能性都得提前想到。

想通这一点,我突然豁然开朗——压根不用深陷双方的争论,咱们至少有两年多的时间观察、判断、做决策,时间足够充裕。

不确定中的确定性

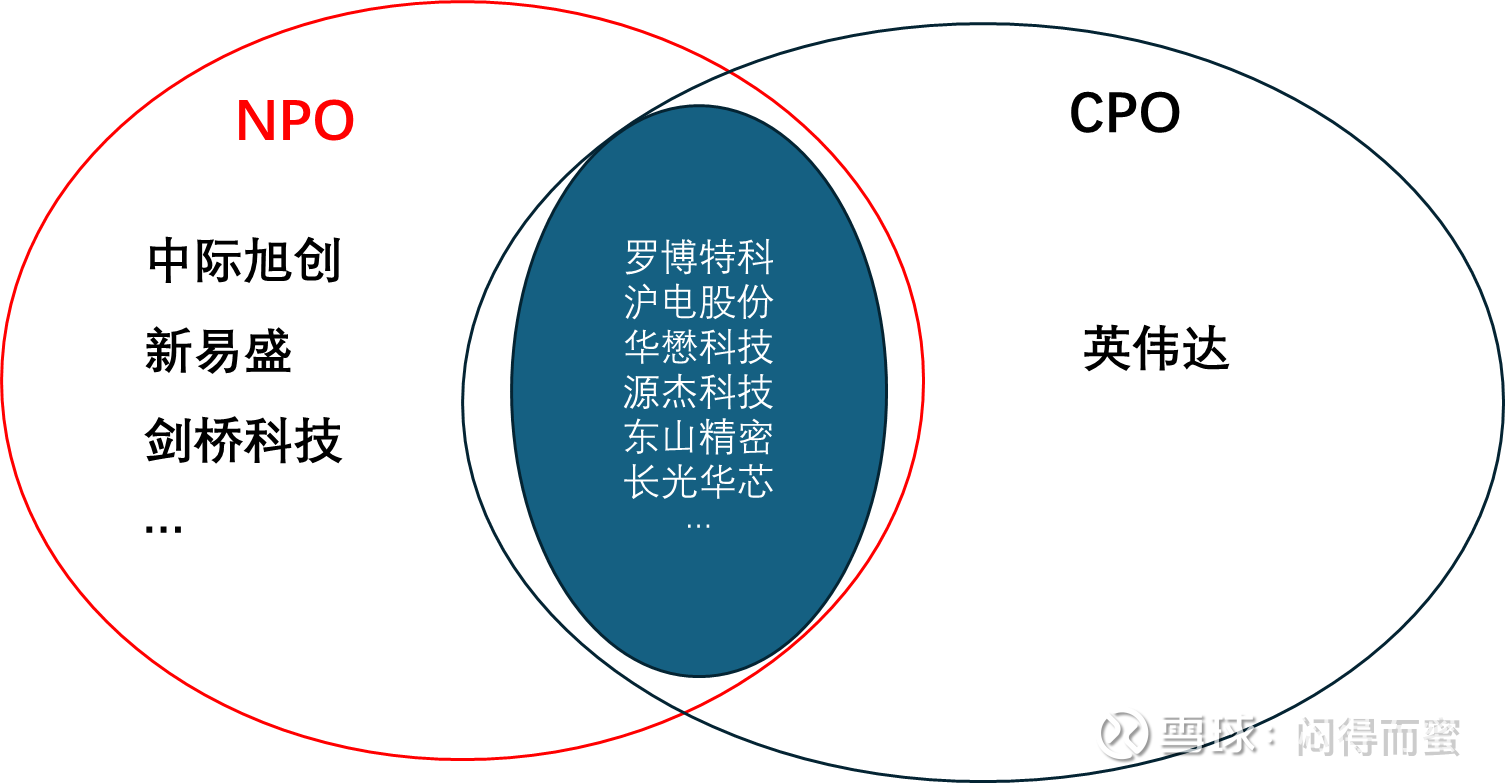

既然NPO和CPO到底鹿死谁手尚未可知,那咱们不妨讨个巧:不选边站队,直接押注两者的“公因数”,岂不是稳赚产业扩容的红利?

有几个标的压根不用管路线输赢,产业扩容的红利照单收,核心逻辑就是卡位硬、赛道刚需,技术路线再怎么变,它们的基本盘都稳得住。除了罗博特科外,还有:

1、华懋科技:光互联代工界的 “全能选手”,直接绑定 Coherent、Lumentum 两大龙头,光模块、LPO、NPO、CPO、OCS 全品类 PCBA 代工一手抓,还是这两家核心客户的一供,不管后续哪条技术路线成为主流,订单端都能稳稳承接。更关键的是,NPO、CPO、OCS 这类高价值量方案落地越多,单产品的代工价值量同步提升,属于 “路线越高端,收益越可观”。

2、沪电股份:吃定光互联 scale-up 的 “规模红利”,超节点建设持续推进,算力组网的交换机需求迎来 N 倍级扩容,而交换机 PCB 正是沪电的核心主战场,卡位算力硬件的刚需环节。技术路线的迭代主要聚焦在光模块端,对交换机的底层硬件需求逻辑影响极小,只要算力扩容不停,交换机的量增就会持续带动沪电的业绩弹性。

3、东山精密:手握光互联核心器件的 “话语权”,磷化铟工厂剑指全球第一,EML、cw 芯片规划 2027 年拿下全球出货量第一,这两类是 LPO、NPO、CPO 所有技术路线的核心底层器件,属于 “万变不离其宗” 的刚需环节。不管上游技术路线怎么迭代,核心芯片的需求只会随产业扩容同步增长,东山精密卡位核心器件供应,自然能实现全路线覆盖。此外,源杰科技、长光华芯等其他磷化铟器件供应商,也遵循同样的逻辑,而东山精密通过并购整合,已实现从代工向核心器件研发的跃升,竞争力持续提升。

风险警示:技术路线推进不及预期,行业需求不及预期,个股业绩兑现不及预期,股市波动存在不确定性。本文仅为个人观点,不构成投资建议。