AI光互联:第一次当和事佬

最近几个星期,光模块/NPO和CPO的争论闹得沸沸扬扬,最终却走出了大家都不愿看到的“荡秋千”行情——今天CPO龙头罗博特科气势如虹,明天光模块龙头中际旭创强势反攻,如此反复拉扯,没个明确方向。反观夹在中间的纳斯达克巨头Coherent、Lumentum,凭借吸收CPO和光模块两边的技术精华,股价一路向北,走出了独立强势行情。

AI集群光互联的真正问题

其实光互联领域,功耗、成本的核心开销,基本都集中在oDSP上。无论是LPO、NPO还是CPO,核心目标高度一致:实现oDSP free(摆脱oDSP依赖)。为了达成这个目标,产业界最先推出的方案是LPO,但LPO存在明显短板——性能和兼容性不足,传输距离较短,于是CPO应运而生,被寄予厚望。

可现实是,CPO的推进速度严重不及预期,迟迟无法实现规模量产,这才让NPO再度被市场激活。从这个产业演进过程就能清晰看出,每一种光互联形态的出现,都是被现实需求“逼”出来的,一句话就能说透xPO的发展历程与行业恩怨:中际旭创和罗博特科之间相互扔石子,本质上没有太大意义,归根结底,还是要靠整个产业链协同发力,才能推动行业向前走。

各取所长:都有饭吃

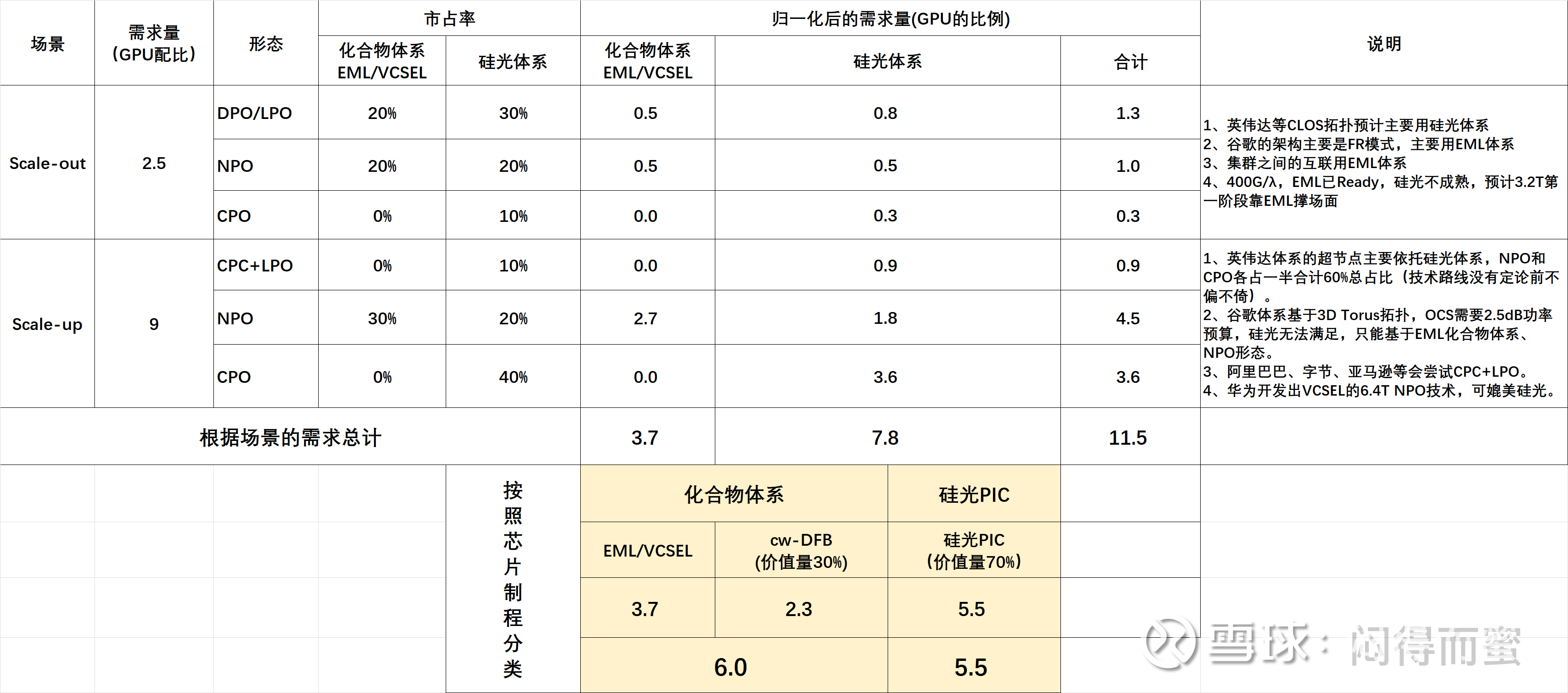

尺有所短,寸有所长,至少到目前为止,没有任何一种光互联形态能够一统江山。随着AI集群不同场景的scale-out/up/across需求,衍生出了DPO、LPO、NPO、CPO等多种形态;而芯片路线的差异,又分为化合物(DFB、EML、VCSEL、cw-DFB)和硅光两大体系。

本人根据产业界跟踪情况整理,给出一个行业大一统的初步总结:

根据这个表格汇总的结论:

1、可插拔光模块(DPO/LPO)至少能拿下20%的AI光互联市占率,计算逻辑为(1.3+0.9)/11.5。其与GPU的配比维持在1:2.2,和2025年基本持平——这意味着,即便考虑NPO和CPO的深度渗透,可插拔光模块仍将延续2025年的基线,随GPU出货量实现线性增长。

2、NPO预计将占据48%的总市占率,与GPU的配比为1:5.5,成为市占率最高的形态。

3、CPO预计将获得34%的总市占率,与GPU的配比为1:3.9,占据重要份额。

4、芯片体系方面,化合物体系与GPU的配比为1:6,硅光体系为1:5.5,未来化合物体系的市场规模将略高于硅光,旗鼓相当。

值得注意的是,DPO/LPO/NPO均基于可拆卸光引擎,可归为一大类,这类产品与GPU的配比为1:7.7,依然是AI光互联领域最大的增量来源。由此可见,中际旭创、新易盛等可插拔光模块龙头,后续发展前景依然值得期待。

上游芯片:不受争议扰动,龙头优势凸显

对于手握化合物芯片核心资源的巨头而言,资本市场的反应已然印证了其优势——Lumentum(市占率28%)、Coherent(市占率20%)、博通(市占率20%),基本未受光模块与CPO的争论影响,股价稳步走强。

A股市场中,东山精密(化合物芯片市占率12%)、源杰科技、永鼎股份等相关企业,无源光器件标的如炬光科技、致尚科技、腾景科技等,表现也相对稳健,进一步印证了我的判断:上游光芯片、光器件环节,因具备核心技术壁垒,且是全行业的刚需,相对不易受下游路线争论的扰动,确定性更高。

A股新格局:硅光PIC和化合物(EML+cw-DFB)芯片龙头崛起

当前A股市场中,AI光互联领域的新玩家多聚焦于硅光路线(PIC、cw-DFB),这也让市场形成了“硅光为主赛道”的印象。但后续行业格局或将发生变化:源杰科技、长光华芯的100G EML芯片已进入客户验证阶段,三安光电的EML芯片已实现小规模出货;而东山精密在2024年收购索尔思100%股权后,2026年可交付接近1亿颗EML芯片(含100G、200G),有望登顶全球第一,2027年交付量预计将达到3亿颗。(长江证券电子团队和中泰证券最近两周的研报数据)

EML芯片与硅光芯片存在本质差异,其行业壁垒极高,主要体现在两点:

1、海外扩产难,美国、日本等地的环评周期就长达1年以上,扩产节奏缓慢;

2、国产认证难,EML芯片的客户准入门槛极高,认证周期普遍超过1年。

而东山精密的索尔思,无疑是A股市场中的“幸运儿”:早在2019年就成功开发出100G EML芯片,2022年便实现规模进入Meta、微软等北美头部大客户供应链,累计发货光模块已超过1000万支。从这个角度来看,东山精密既借助中国制造业优势,解决了EML芯片“扩产难”的问题;又凭借早年切入北美大客户,提前突破了“认证难”的壁垒,形成了独特的双重优势:扩产难(中国红利)+ 认证难(美国红利)。

总结与警示

综合来看,AI光互联行业目前仍处于路线探索期,没有任何一种技术能够“一家独大”,无论是可插拔光模块、NPO、CPO,还是化合物芯片、硅光芯片,都有其适配的场景和发展空间——大家都有机会,也都有饭吃,没必要陷入非此即彼的路线之争。

风险警示:1. 行业技术路线迭代速度快,若某一技术路线实现突破性进展(如CPO加速量产、新型光互联形态出现),可能导致现有格局重构,相关企业业绩不及预期;2. 芯片认证进度、扩产节奏可能受客户验证、供应链等因素影响,存在不及预期的风险;3. 海外巨头竞争加剧、国际贸易摩擦等因素,可能影响国内企业的海外拓展进程;4. 市场情绪波动可能导致板块出现短期非理性涨跌,投资者需理性看待路线争论,聚焦企业核心竞争力与业绩确定性,警惕题材炒作风险。

郑重提醒:不围绕本帖内容聚焦产业和个股基本面的跟帖,尤其是进行情绪宣泄、骂街、泄愤等巨婴式跟帖,一经发现,直接拉黑处理,不做任何提醒、不接受任何辩解。