AI光互联:聊聊上游光芯片(InP/EML+ CW-DFB)

AI算力建设带动光通信需求爆发,上游光芯片已成最紧缺物料,得上游芯片者得天下。

光芯片分InP(磷化铟化合物半导体工艺,EML和cw-DFB)和SiPhi(硅光,成熟的CMOS工艺)这两大体系。我将用两篇文章,分别深度介绍 InP 和 SiPhi。

InP(磷化铟)体系是有源光器件核心,发光效率高,是800G/1.6T光模块、CPO的关键载体,全行业产能缺口约30%-40%。EML主打高速长距传输,适配数据中心互联等场景;cw-DFB窄线宽、可无制冷工作,为硅光模块提供稳定光源。其短板是衬底昂贵、集成难度高。

SiPh(硅光)体系依托CMOS工艺,主打低成本、高集成度,核心优势在无源器件集成,但无法直接制作有源器件。它通过异质集成结合InP基cw-DFB,实现“有源+无源”协同,适配CPO趋势,破解InP集成瓶颈,契合AI数据中心规模化需求。

InP(磷化铟)体系介绍

InP(磷化铟)作为Ⅲ-Ⅴ族化合物半导体的核心代表,是当前高速光芯片有源器件的首选材料,其独特的材料特性的决定了它在AI光互联高端场景的不可替代性,也是EML、cw-DFB两款核心器件的共同技术基底。与硅等间接带隙半导体不同,InP具备三大核心特点:

1、发光量子效率极高(接近100%),属于直接带隙材料,电子跃迁时可直接辐射光子,能高效实现电光转换,是制作激光器、探测器等有源光器件的“黄金材料”;

2、通信波段适配性优,可覆盖1310nm、1550nm等光通信核心低损耗波段,完美契合800G/1.6T高速光模块、CPO共封装光学的传输需求;

3、高频性能出色,电子迁移率高,能支撑高频信号调制,可满足AI光互联对高速率、低延迟的核心要求。

但同时其短板也较为明显,衬底制备难度大、价格昂贵,且集成度提升空间有限,难以适配极致低成本、高集成的规模化部署需求。

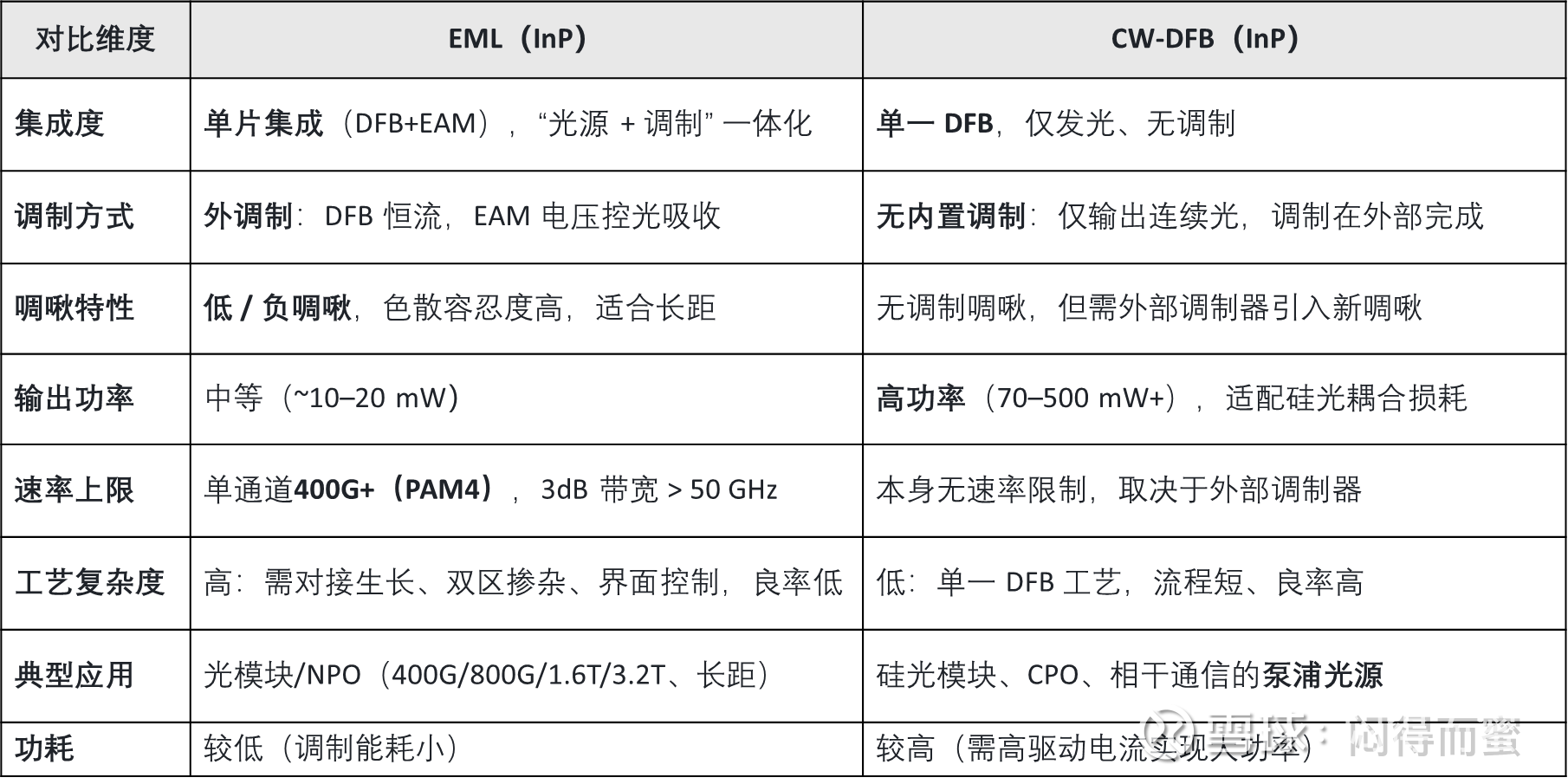

CW-DFB = 纯 DFB 激光器,仅负责产生高功率、稳定连续波,无内置调制器。

EML = cw-DFB + EAM 电吸收调制器,在同一片 InP 衬底上单片集成。

EML和CW-DFB设计方案不同,但相同原材料、相同工艺、相同设备,甚至有些工厂相同生产线。

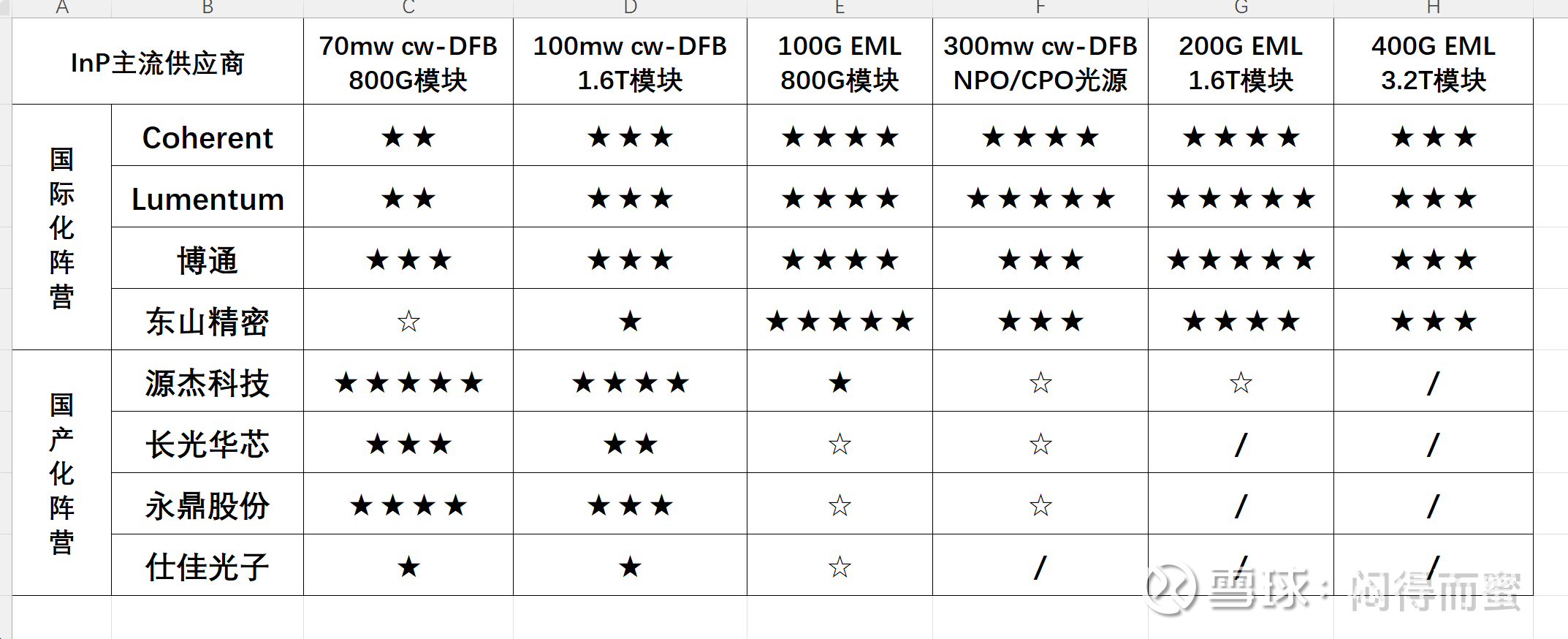

产业格局(只列出主流玩家):

全球高端光芯片玩家主要以美国三巨头为主:Coherent、Lumentum、博通。此外,东山精密已完成 100% 股权收购的索尔思(注册于爱尔兰,产能分布在台湾与常州),也跻身第一梯队。上述四家企业均聚焦高价值的 InP 芯片赛道,低端 CW-DFB 芯片的产能则逐步向国内企业转移。

国产化阵营中,源杰科技是核心主力,在中际旭创的带动下,于 800G、1.6T CW-DFB 芯片领域占据龙头地位。永鼎股份、长光华芯则通过剑桥科技、新易盛等客户切入市场,实现国产化突破。

InP的市场需求解读

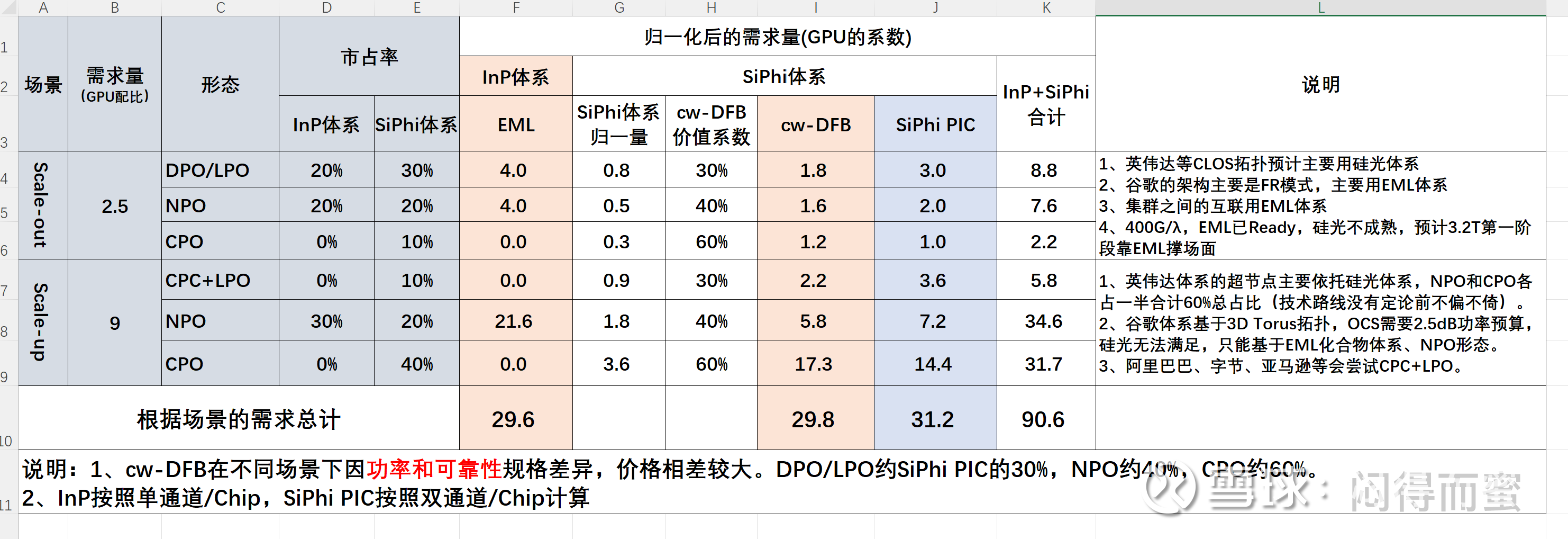

光互联各个场景和技术体系的市场格局(2028-2030)。在 AI 集群短距互联(<100 米)场景中,由于低功耗、低成本的 VCSEL 迟迟未能突破 200G/λ 速率瓶颈,硅光得以趁势上位,未来渗透率将持续提升。不过,InP 方案仍将稳固占据半壁江山:谷歌架构中包含 OCS,主要采用高功率 EML 芯片;而超过 500 米的远距离互联,同样以 EML 方案为主。此外,多家互联网大厂基于自身数据中心架构规划,也更倾向于采用 EML 方案部署。

从上面的表格推导出:

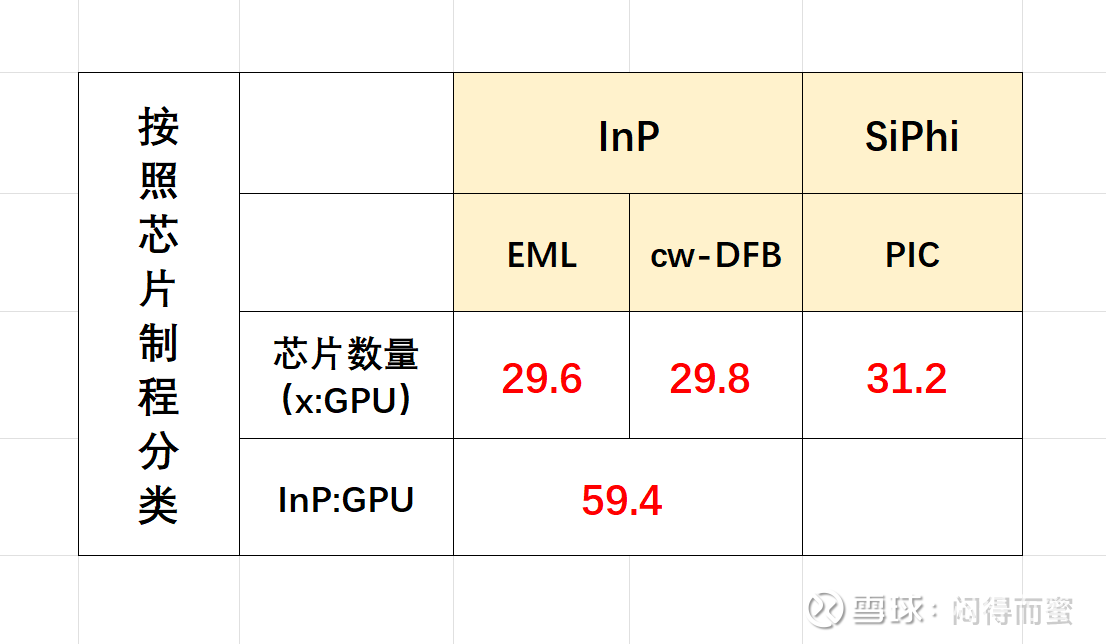

上面的数字表示,scale-out和scale-up演进到光互联,每一颗Nvidia Blackwell GPU芯片为基线,对应59.4颗单通道InP芯片和31.2颗双通道PIC芯片。

假设2028年全球8000万颗AI算力芯片(等效到Blackwell B200),那么将产生:

1、48亿颗单通道InP光芯片(100Gbps EML等效)。

2、24亿颗双通道SiPhi光芯片(100Gbps PIC等效)。

风险提示:本文仅为行业逻辑分享,不构成投资建议。AI 算力行业受技术迭代、客户资本开支、产能释放节奏影响较大,相关公司业绩存在不确定性,投资需独立审慎决策。