英伟达Scale-up超节点(Rubin Ultra 576)A股供应链地图

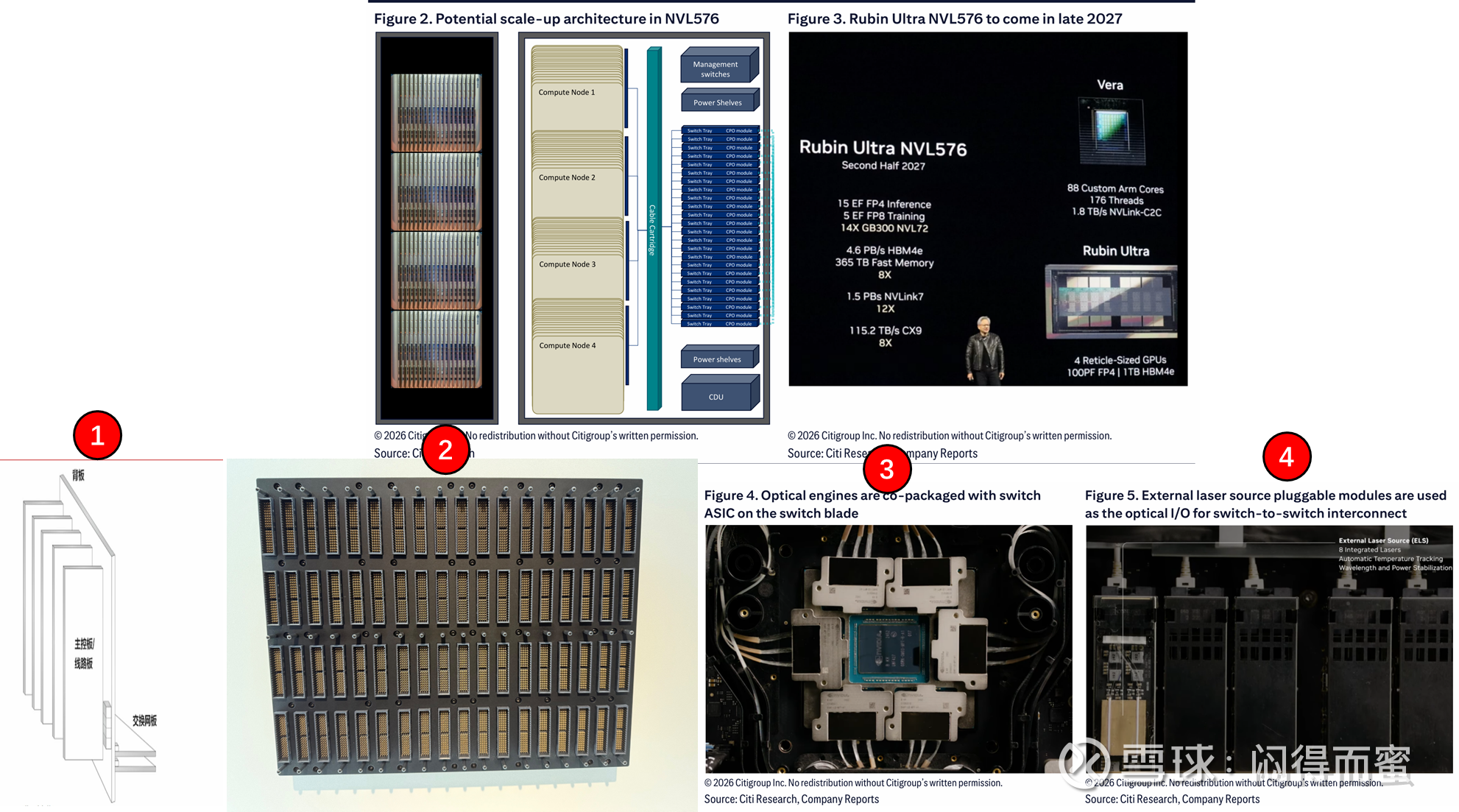

英伟达 Rubin Ultra NVL576 是面向 2027 年下半年推出的下一代 AI 超算平台,其核心是通过计算、网络、光互联的深度协同,实现单机柜 576 颗 GPU(为颗粒等效) 的极致扩展。

核心组件

正交背板(Orthogonal Backplane):这是 NVL576 的核心创新,采用 78 层、近 1㎡ 的高密度 PCB,替代传统铜缆,将计算刀片与交换刀片垂直互联,实现 576 颗 GPU 的直接高速连接。背板钻孔数超 12 万,采用低膨胀系数(CTE ≤7 ppm/°C)材料,确保在液冷环境下的尺寸稳定性。

计算刀片和母版(OAM & UBB):每块刀片集成 4 颗 Rubin Ultra GPU(每颗 4 个 Reticle-sized 芯片,100 PFLOPS FP4、1TB HBM4e)和 2 颗 Vera CPU(88 核 Arm、1.8 TB/s NVLink-C2C),通过背板与交换刀片直连。

交换刀片(Switch Blade):承载 NPO 光引擎与交换 ASIC,负责机柜内 GPU 间的 NVLink7 和机柜间的 GPU光互联。

NPO光引擎:与交换 ASIC 直接集成在交换刀片上,实现电信号到光信号的片上转换,消除传统光模块的长距离电损耗,支撑 112T+ 级别的端口密度。

外置激光源(ELSFP):采用可插拔的 ELSFP 模块,将激光器从光引擎中分离,部署在机柜前侧低温区,支持热插拔替换,提升系统可靠性与散热效率,同时让多个光引擎共享高功率激光源。

FAU(Fiber Array Unit,光纤阵列单元):作为光引擎与外部光纤的接口,将光引擎的多通道光信号精准耦合到光纤阵列,确保低损耗、高密度的光传输。

MPO(Multi-fiber Push-On/Pull-off,多芯光纤连接器):用于 FAU 与 Fibershuffer 之间的多芯光纤连接,支持 12/24 芯等高密度配置,实现快速盲插与高可靠性。

Fiber shuffer(光纤洗牌板):是光互联的 “布线中枢”,通过自动化布线技术,将来自不同光引擎的光纤按需重排,实现任意端口到任意端口的灵活互联,解决高密度光信号的路由与管理难题。

整个 NVL576 超节点通过以下方式实现极致性能:

计算层:Rubin Ultra GPU + Vera CPU 提供 15 EFLOPS FP4 推理、5 EFLOPS FP8 训练算力,搭配 4.6 PB/s HBM4e 和 365 TB 高速内存。

互联层:正交背板 + CPO 光引擎 + ELSFP + Fibershuffer 构建无瓶颈的光 - 电混合互联网络。

基础设施层:全液冷设计、电源货架(Power Shelves)和 CDU(冷却分配单元)支撑近 600kW 的机柜功耗。

供应商伙伴

基于表格中红色★(核心主流供应商标识)的分布,获得四颗及以上的企业集中在PCB、光引擎和xPO 生产设备三大核心环节,且均为英伟达 Rubin Ultra 576 超节点的关键壁垒提供商。以下是针对这些企业的精准点评,兼顾产业逻辑与投资视角,适配专业分析场景:

1. 中际旭创(5 ★,NPO 光引擎)

核心壁垒:作为全球光模块龙头,在 NPO 光引擎环节以 4 星评级(自研硅光 PIC)切入英伟达超节点供应链,同时在 ELSF 光源模块环节也具备 2 星供应能力,延续了其在高速光通信领域的技术优势和客户粘性。

价值判断:自研硅光 PIC 技术的应用,使其在 NPO 光引擎的成本控制和性能提升上具备差异化竞争力,随着英伟达超节点的规模化部署,公司有望进一步巩固在 AI 光互联领域的龙头地位。

2. 胜宏科技(5 ★,正交背板 PCB)

核心壁垒:作为正交背板 PCB 环节的独家核心供应商(5 星),胜宏科技拿下了该供应链中价值量权重最高(正交背板)的核心部件,充分印证了其在高阶 PCB 领域的技术硬实力与英伟达的深度绑定关系。

价值判断:正交背板是超节点服务器的 “神经中枢”,技术门槛与附加值双高,该订单将成为公司未来数季度业绩的核心增量,且为其切入更多 AI 高端算力硬件供应链奠定了标杆基础。

3. 天孚通信(5 ★,NPO 光引擎)

核心壁垒:在 NPO 光引擎环节以 4 星评级成为英伟达核心供应商,同时在 ELSF 光源模块和 FAU 环节也具备 3 星供应能力,形成了 “光引擎 + 光组件” 的协同布局。这种多环节覆盖,使其在超节点光互联系统中具备更强的方案整合能力和交付稳定性。

价值判断:NPO 光引擎是超节点实现高带宽、低时延互联的核心部件,天孚通信凭借在光器件封装和集成领域的深厚积累,深度绑定英伟达 AI 算力升级周期,有望在下一代光互联技术迭代中持续受益。

4. 罗博特科(5 ★,xPO 生产设备)

核心壁垒:以 5 星评级占据 xPO 生产设备的全球龙头地位,成为 AI 光模块量产环节的 “卖铲人”。在 CPO/xPO 技术加速渗透的背景下,公司掌握了下游光通信厂商扩产的核心设备话语权,护城河优势显著。

价值判断:设备端的绑定具有强排他性,随着英伟达超节点的规模化部署,下游光引擎、光模块厂商的扩产需求将持续释放,公司有望充分受益于行业的产能扩张周期。

5. 东山精密(2×4 ★,NPO 光引擎 + ELSFP 光源模块)

核心壁垒:是榜单中少数实现 “跨环节双核心” 突破的企业,在 NPO 光引擎(自研多通道InP 单片高集成PIC)和 ELSFP 光源模块(自研 InP 大功率DFB 芯片)两大高价值环节均拿下 4 星评级,实现了核心芯片到模块的垂直整合,技术自主化程度领跑供应链。

价值判断:光引擎与光源模块是超节点光互联的核心部件,公司的垂直整合能力不仅降低了供应链成本,更规避了海外芯片卡脖子风险,成为英伟达供应链中极具不可替代性的核心伙伴。

6.沪电股份(4 ★,交换机 PCB)

核心壁垒:在交换机 PCB 环节以 4 星评级成为英伟达核心供应商,同时在 CPX PCB、OAM PCB、UBB PCB、中板 PCB、正交背板 PCB 等多个 PCB 品类上均有三星及以上的供应能力,是英伟达超节点 PCB 供应链中覆盖最广、综合实力最强的厂商之一。

价值判断:交换机 PCB 是 AI 超算节点中实现高速数据交换的关键载体,沪电股份凭借其在高端 PCB 领域的技术积累和规模化交付能力,深度绑定英伟达 AI 算力升级周期。随着超节点服务器的大规模部署,公司在 AI 服务器 PCB 领域的市场份额和盈利能力有望持续提升。

综合参与面和价值量,从预期营收的角度排序(仅为个人初步排序,不严谨,不建议引用):

中际旭创 -> 胜宏科技/东山精密 -> 新易盛/天孚通信 -> 沪电股份 -> 罗博特科。

参考

PCB大类的价值量:

光互联大类相关的价值量测算(花旗,可惜没有光引擎,不过可参考Scale-out×9即可)

风险警示:AI 硬件技术迭代与英伟达订单落地节奏存在不确定性,可能导致核心供应链公司的业绩兑现不及预期。行业竞争加剧与地缘政治风险亦可能冲击现有竞争格局,投资者需警惕估值波动与盈利下修风险。