Scale-up光互联:NPO/CPO深入点评

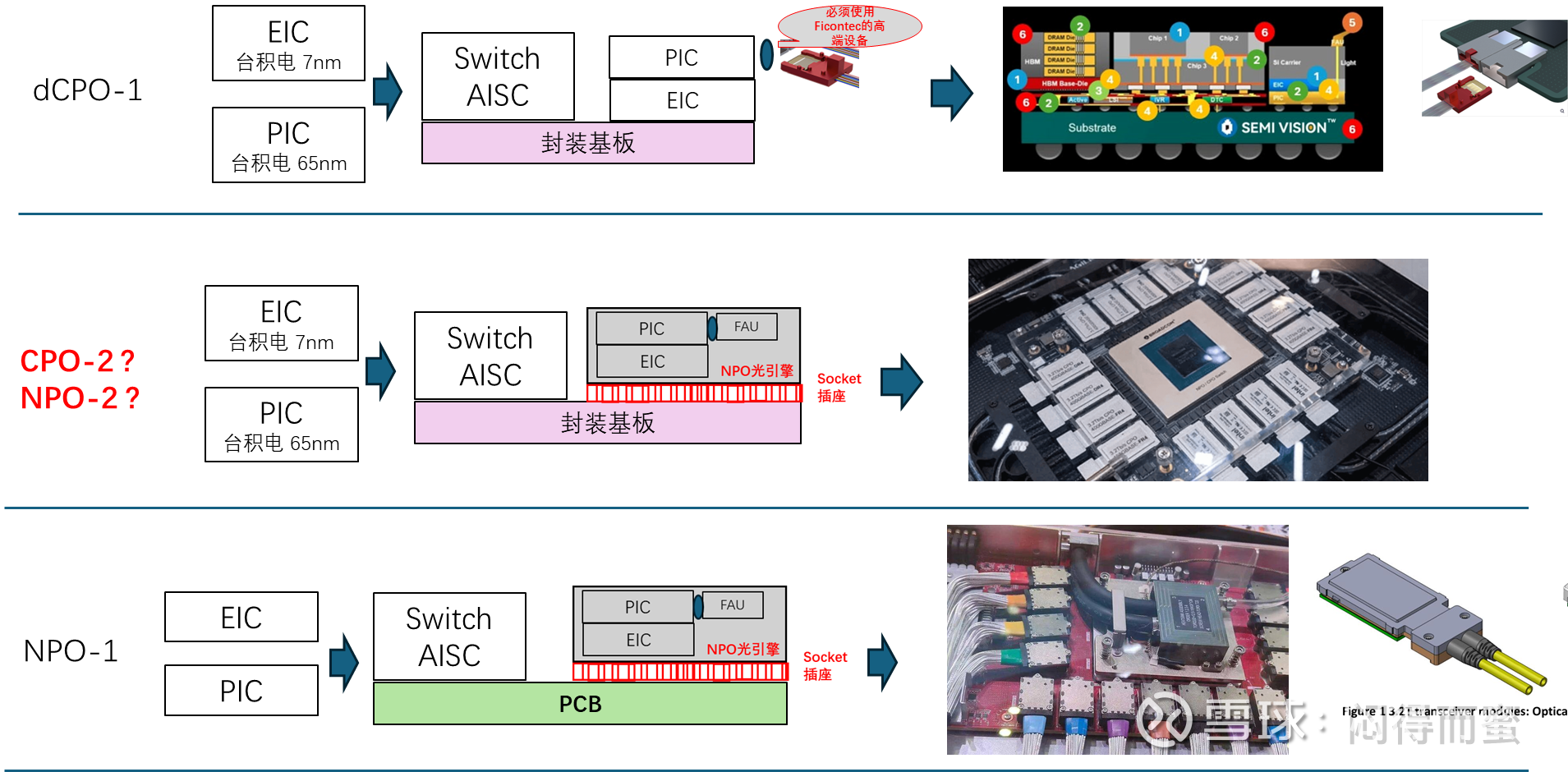

Scale-up的xPO技术路线

区分NPO和CPO的标准:

1、光引擎是否独立可拆卸:CPO不可拆卸;NPO通过socket可拆卸。

2、光引擎被集成的位置: CPO在芯片封装基板上;NPO在PCB单板上。

但是,英伟达和台积电想出了一个办法,CPO的光引擎永久封装在芯片基板上,并通过端面 / 光栅耦合 + 微透镜 /等创新技术,用扩束光学(MFD 35–50μm) 放宽对准容差、保证低插损,用 dFAU 实现光接口可拆卸。最终,Scale-up的xPO可归纳为如下三种路线:

英伟达采用dCPO路线,台积电负责EIC、PIC和光引擎的集成,天孚通信负责dFAU供应,康宁负责Fiber Shuffer等器件…

谷歌、阿里巴巴等云厂家倾向于NPO-1(类光模块,生态开放,容易大规模获取供应)。

中间这种形态到底叫 CPO-2呢?还是NPO-2? 不好说,个人感觉不是主流路线。

但是,无论哪种xPO技术,底层的元器件都类似,主要是:

1、上游光芯片/器件: EIC、PIC、DFB激光器;FAU、MPO、V-groove、透镜

2、中游光引擎: OSA制造(光电耦合),如果是CPO,中游光引擎的价值全部在台积电等芯片和封装厂商手里。如果是NPO,OSA类似光模块,中际旭创等产业链伙伴均有蛋糕。

3、整机制造。

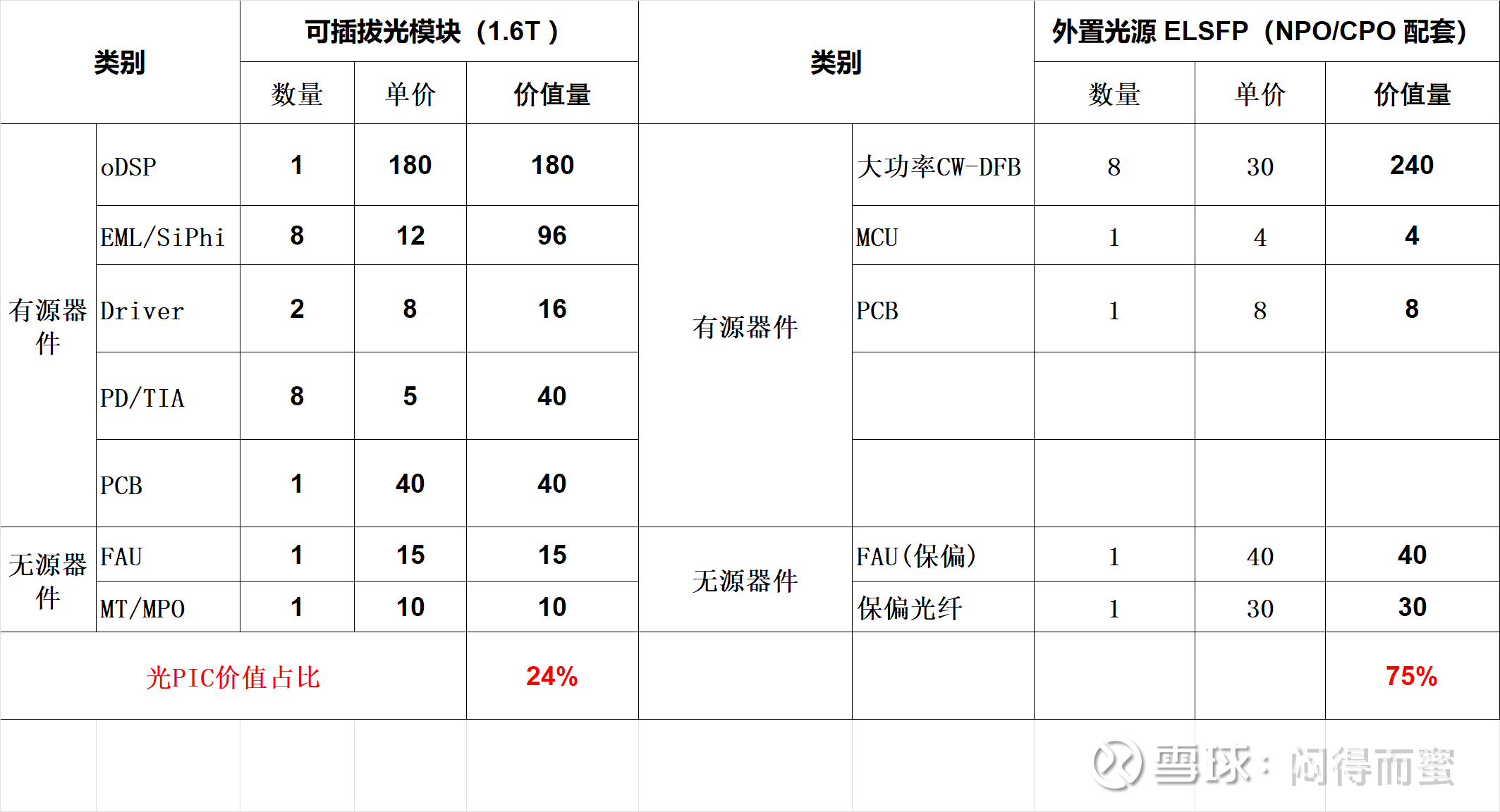

xPO的关键部件价值量拆解

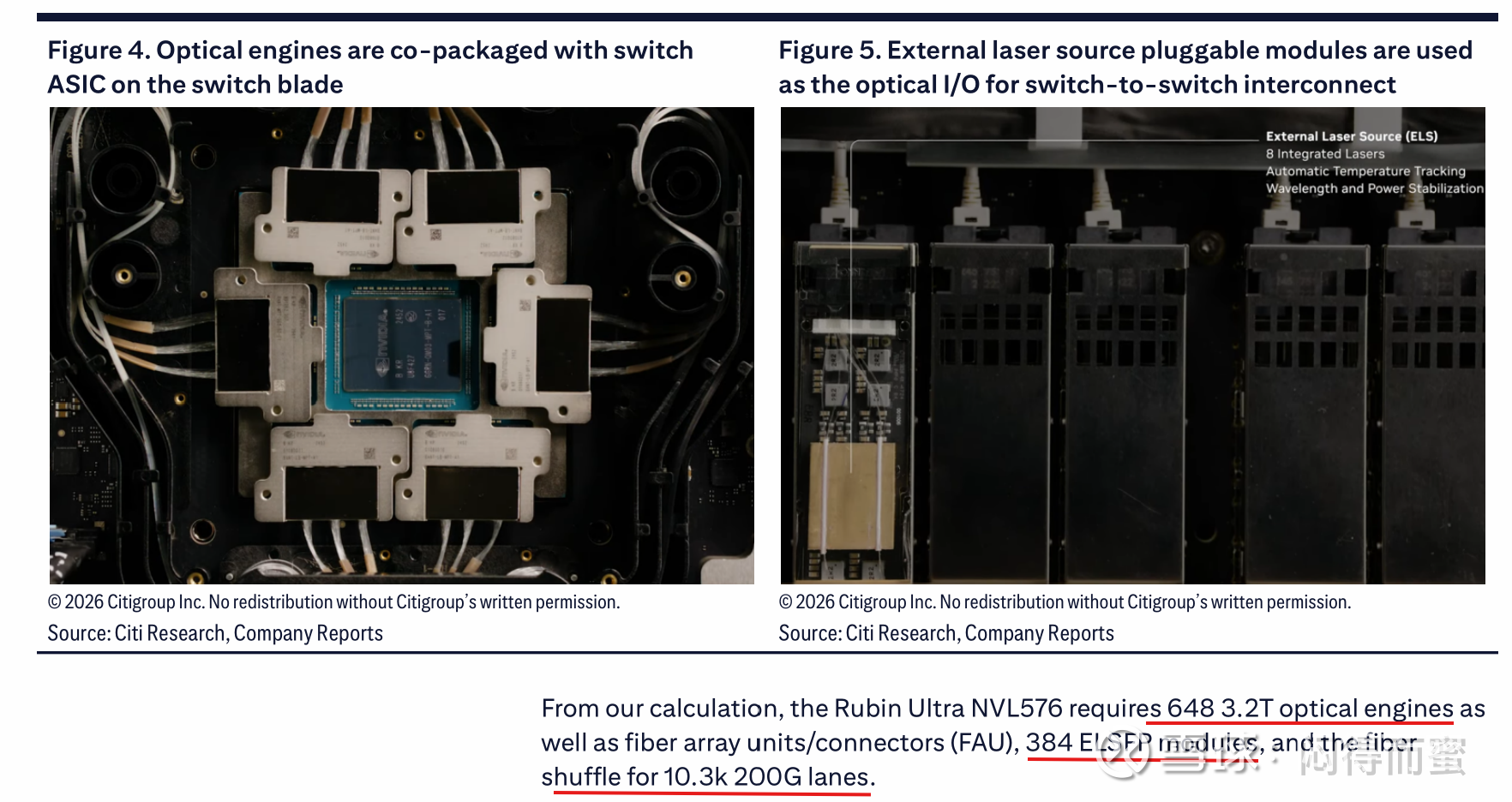

花旗在2月份最新的CPO研报,是业界首个正式报告,本文以花旗的报告为蓝本进行深入分析。

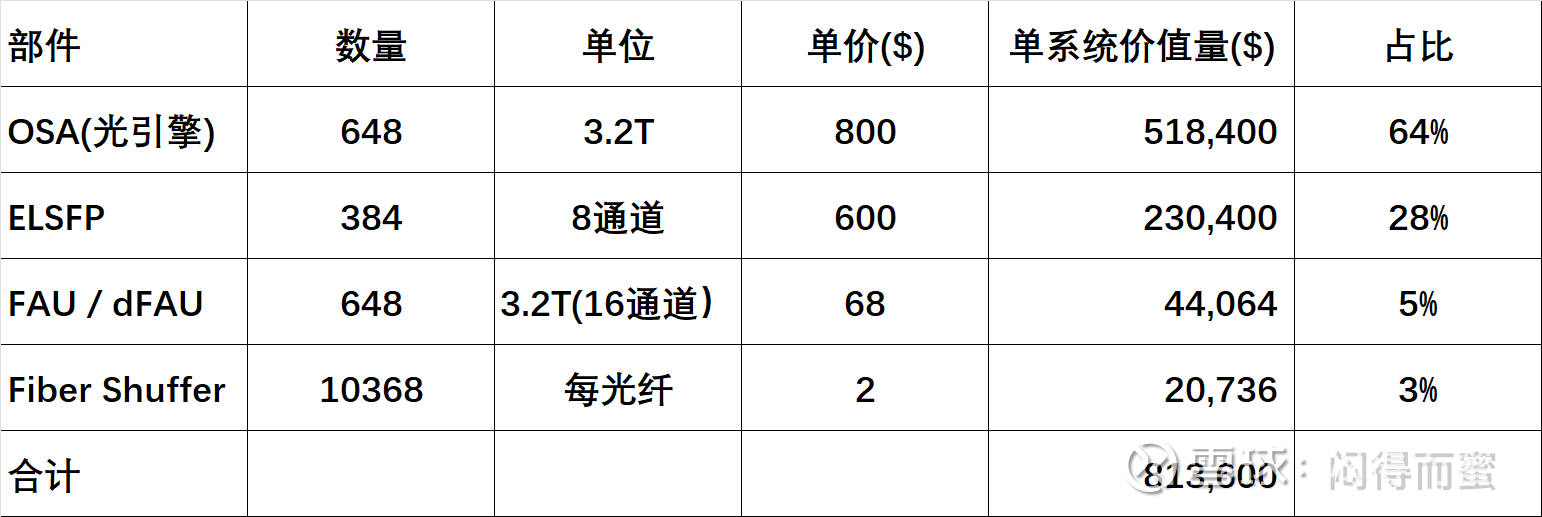

对花旗的报告稍有修正:他将 FAU、Fiber Shuffer 这些比较容易扩产的无源器件,年降幅只定为 15%-20%,而对于从原材料、工厂建设到良率都有较大难度的有源产品 ELSFP,却认为需要 35% 的年度降幅。为此,我将 ELSFP 也按照 15% 降幅标准修正至 600 美金。简化解读表格如下:

每套NVL576系统,光引擎的价值量约50万美金,占比64%;外置光源的价值量约23万美金,占比28%;FAU/dFAU和Fiber Shuffer 分别为4.5万美金和2万美金,各占比5%、3%。

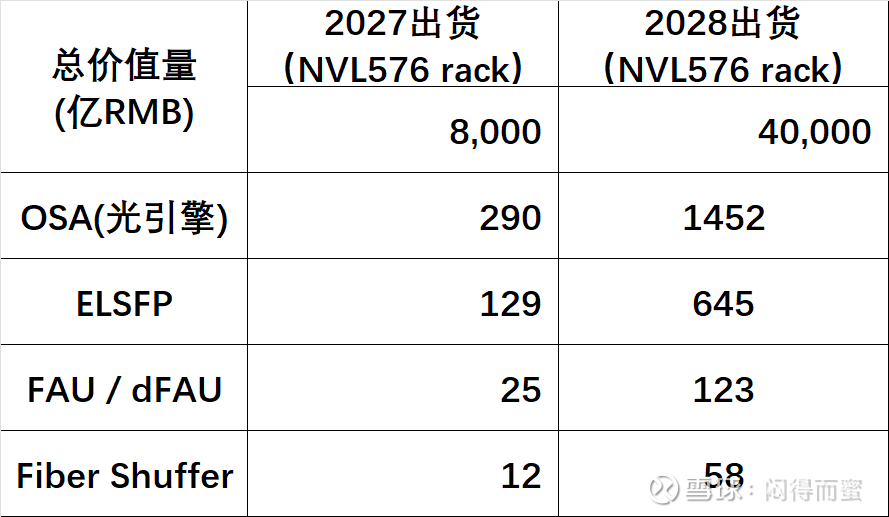

按照花旗的预测,2027年英伟达NVL575出货8K柜,我进一步假设2028年出货40K柜,各项器件的总空间如下:

英伟达的NVL576系统,CPO光引擎在2028年的市场空间再1400亿RMB,外置光源约650亿RMB。

因为OSA光引擎目前主要靠台积电,而谷歌的NPO系统尚未有正式报道,缺少信息,暂时不分析。下面逐个分析其他器件。

CPO/NPO架构里,外置光源(ELSFP)的含芯量大幅提升

1、ELSFP为第二大单品,价值占比30%;

2、与传统光模块OSFP比,ELSFP的PIC含芯量大幅度提升:

根据上表初步计算,ELSFP的PIC(大功率InP CW-DFB激光器)价值占比达到75%,远超光模块里的24%。卖一支ELSFP,相当于卖三支1.6T OSFP光模块。

3、大功率 CW‑DFB 难做。本质是单模机制(光栅 + 窄波导)与高功率需求(宽模式、低功率密度、强散热)在物理、结构、工艺上的多重不可调和矛盾,每提升 1mW 都要付出巨大的设计、工艺与成本代价。

4、垂直一体化为主。目前全球范围内,有能力实现量产的主要是 Lumentum、Coherent、博通和住友、东山精密。如上所述,ELSFP主要就是激光器,其他都比较简单,对于Lumentum+Coherent+东山精密这三个芯片+模块一体化的企业,他们势必会将稀缺的激光器价值进一步放大,选择自己的芯片自己做模块。在公开市场上,将来只能买到住友、博通这两家有限的产能。

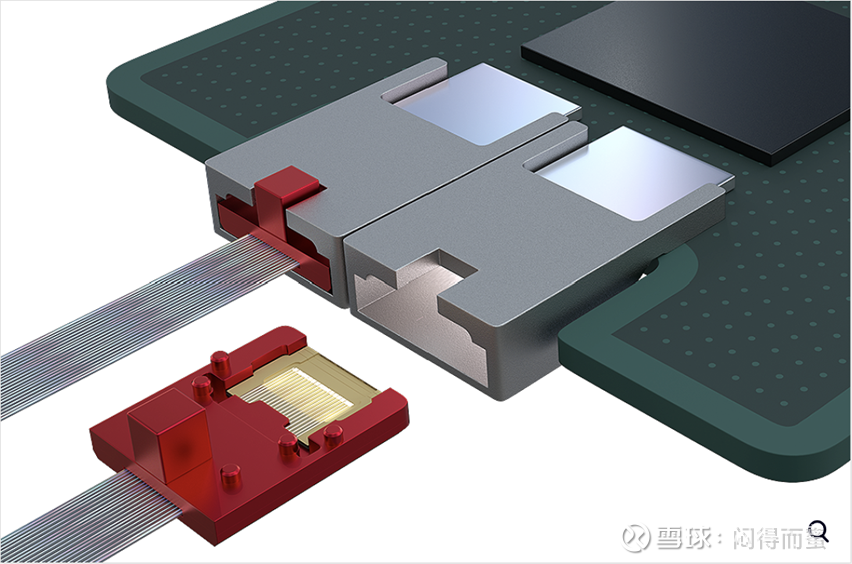

FAU和dFAU

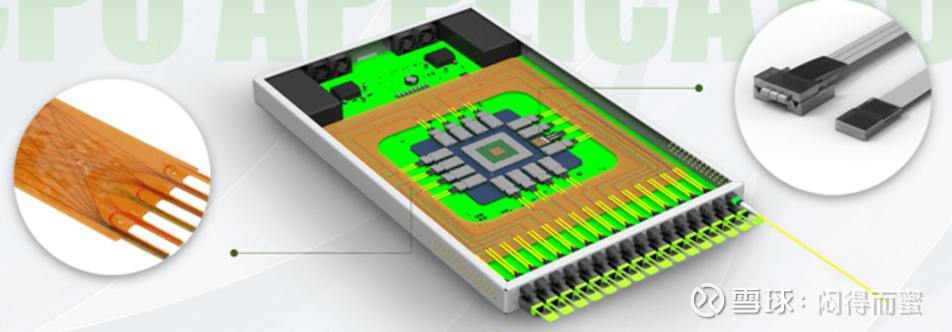

在 CPO 共封装光学架构中,FAU是连接硅光引擎与外部光纤的关键无源器件,承担多通道光信号的高密度、低损耗耦合,是决定系统集成度与可靠性的 “光学血管”。

传统 FAU 采用永久固定耦合,虽能满足基础传输需求,但在NPO/CPO大规模 AI 集群部署下,维护成本高、更换难度大的短板日益突出。英伟达和台积电联合创新的dFAU(可拆卸式 FAU) 应运而生,通过可插拔结构与微米级对准设计,实现光纤阵列独立更换,大幅降低 CPO 整机运维成本,单组件价值量显著提升,成为下一代高速光互联的核心增量器件。

天孚通信作为全球 FAU 领域的龙头,凭借亚微米级耦合精度、高良率制造工艺,在传统 CPO FAU 环节占据领先份额;更率先突破 dFAU 的结构设计与批量量产能力,深度适配英伟达等头部厂商的 CPO/NPO 方案,将高精度无源器件与光引擎耦合方案深度整合,在 FAU 向 dFAU 升级的产业趋势中,牢牢占据技术与客户双重壁垒,成为 CPO 产业链价值重构的核心受益者。

Fiber Shuffer是一盘不错的甜点

Fiber Shuffle 堪称 CPO 生态里一盘分量精准、口感上佳的甜点。它不争夺光引擎、外置光源的主菜地位,却以精巧的光路重排与布线管理,解决了高密度 AI 集群里光纤均一、弯曲管控、系统良率与可维护性的关键痛点,让复杂光路变得有序可靠。

康宁凭借全球顶尖的光学设计与材料能力主导方案定义,而太辰光作为其核心代工方,深度承接 Fiber Shuffle 的规模化制造,依托多年高密度光纤连接与精密组装积累,成为这一环节稳定交付的关键支撑。FiberShuffer是 CPO 整机落地不可或缺的一环,门槛清晰、需求确定、兑现顺畅,在算力高速迭代中,成为产业链里确定性极强的优质增量。

总结

1、光引擎(OE or OSA)无疑是NPO/CPO里的王者

英伟达体系的 Scale-up 光引擎大头被台积电(未来日月光?)拿走,A 股的玩家只能围绕台积电做配套,比如 DFAO、测试服务等。罗博特科提供高端设备,吃了一块肥肉。市场的另外一极 —— 谷歌、Meta、阿里、华为等,选择 NPO 路线,生态开放,光模块企业(中际旭创、新易盛、天孚通信、东山精密)均可以分享蛋糕。

2、外置光源模块(ELSFP)相当美味

第二大单品价值占比 30%。ELSFP 的 PIC 含芯量大幅度提升(75%),卖一支相当于卖三支光模块。并且,三家核心芯片供应商(COHR、LITE、东山精密)都是垂直一体化玩家,预计这个市场的集中度会很高,外溢机会比较少。目前来看,A 股只有东山精密能上桌,技术已 Ready,等待订单曝光。

3、FAU和dFAU是盘好菜

英伟达钦点天孚通信作为其CPO的dFAU供应商。市场将万千宠爱集于一身。

4、Fiber Shuffer是一盘不错的甜点

5、目前只能够基于英伟达的CPO交换机来分析(市场信息多),谷歌、阿里等NPO路线有待挖掘。不过NPOvsCPO的主要差异在光引擎, ELSFP、FAU、Fiber Shuffer则没有影响。

风险警示:NPO/CPO 产业链技术路线仍在迭代,OSA 、ELSFP、FAU/dFAU存在方案调整风险,行业竞争加剧亦可能导致产品单价与毛利率承压。