药明生物JPM速览

简报大家都看了哦,内容很多,除了很多技术升级,效率提升外,我给大家提取一下最核心的几个数据(业绩相关),

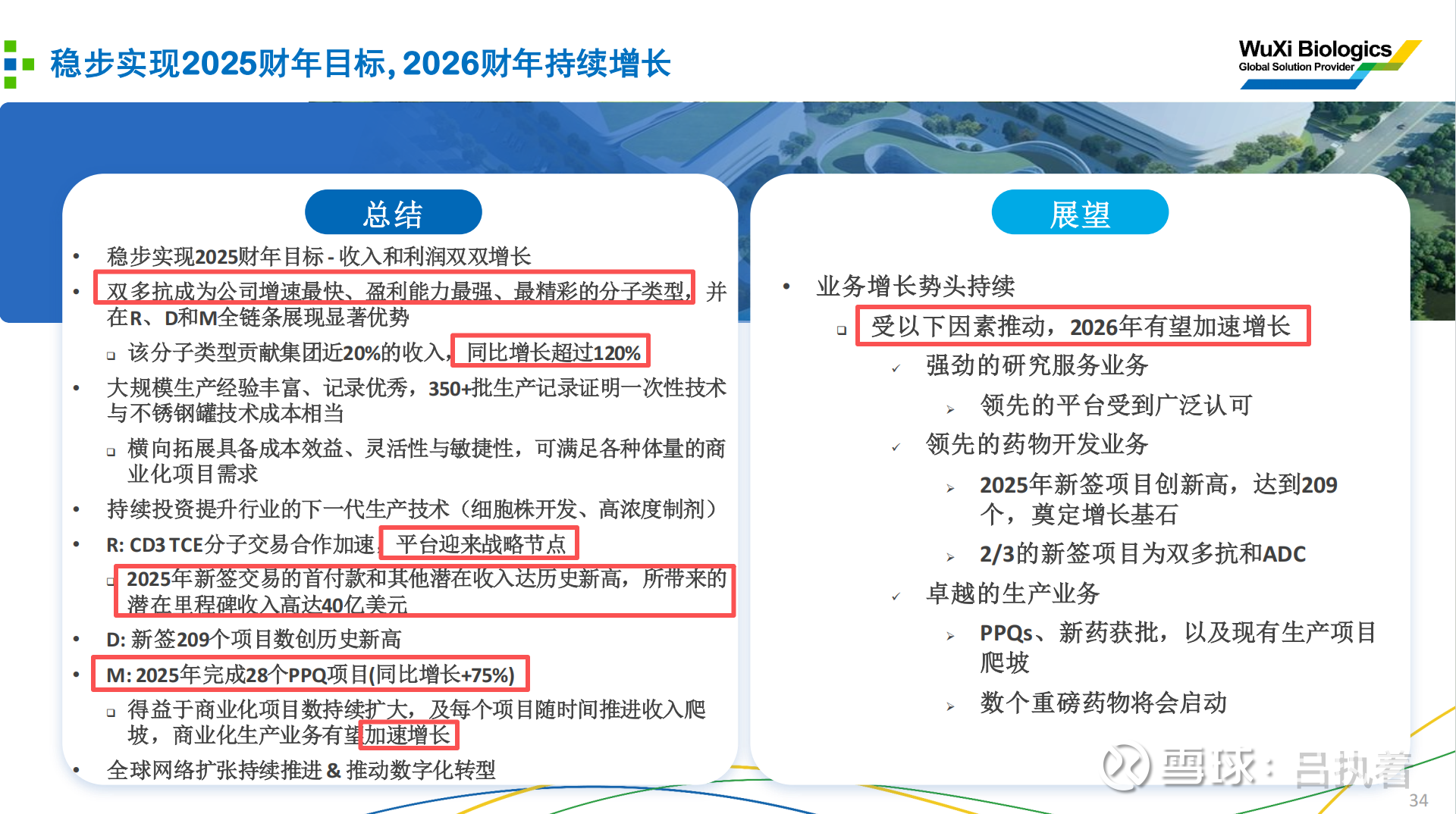

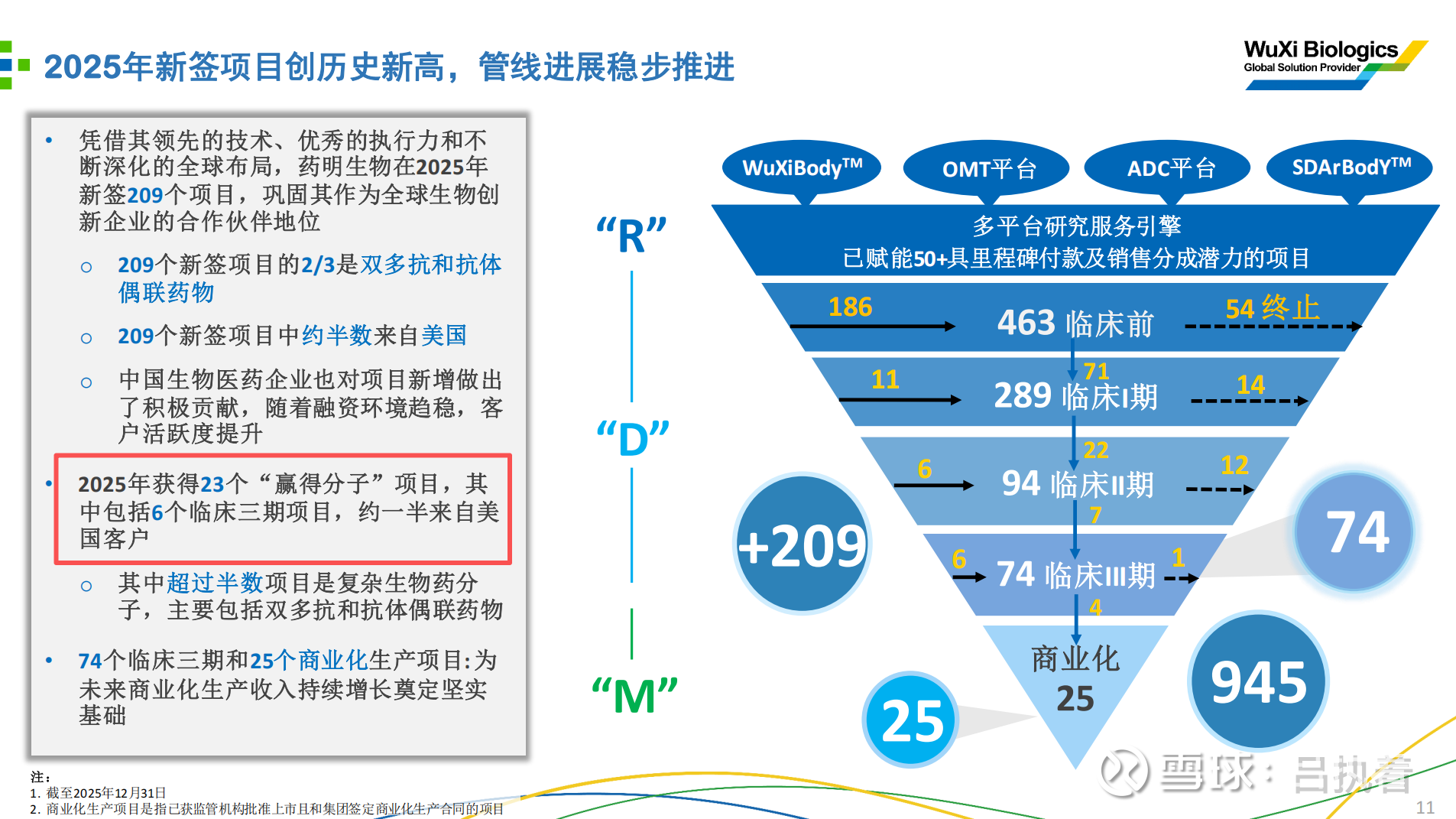

一. 新签项目数创历史新高(打消增长焦虑):

过往担忧: 市场此前普遍担心受宏观环境和投融资寒冬影响,以及所谓的“名单影响”,新增项目会没有那么出彩,过去市场创新药BD,甚至有人提出利空CXO的可笑说法,

如果事实摆在眼前,2025年新增项目数量:209个,下半年加速增长!

这是一个非常惊人的数字,不仅没有减少,反而创下了历史新高。

在2025年全年创新药交易的热潮下,药明生物无疑成为那个领头的弄潮儿,订单大幅增长,创历史新高,我之前说过,在班级里考生陆续交出很好的成绩时,不要去质疑班里一直拿高分的尖子生,他不是没考好,只是没交卷,现在,他交卷了!

关键细节: 其中约 50%来自美国客户 。这直接证伪了“美国客户因地缘政治大规模脱钩”的极度悲观假设,证明了药明生物在供需关系中的不可替代性。

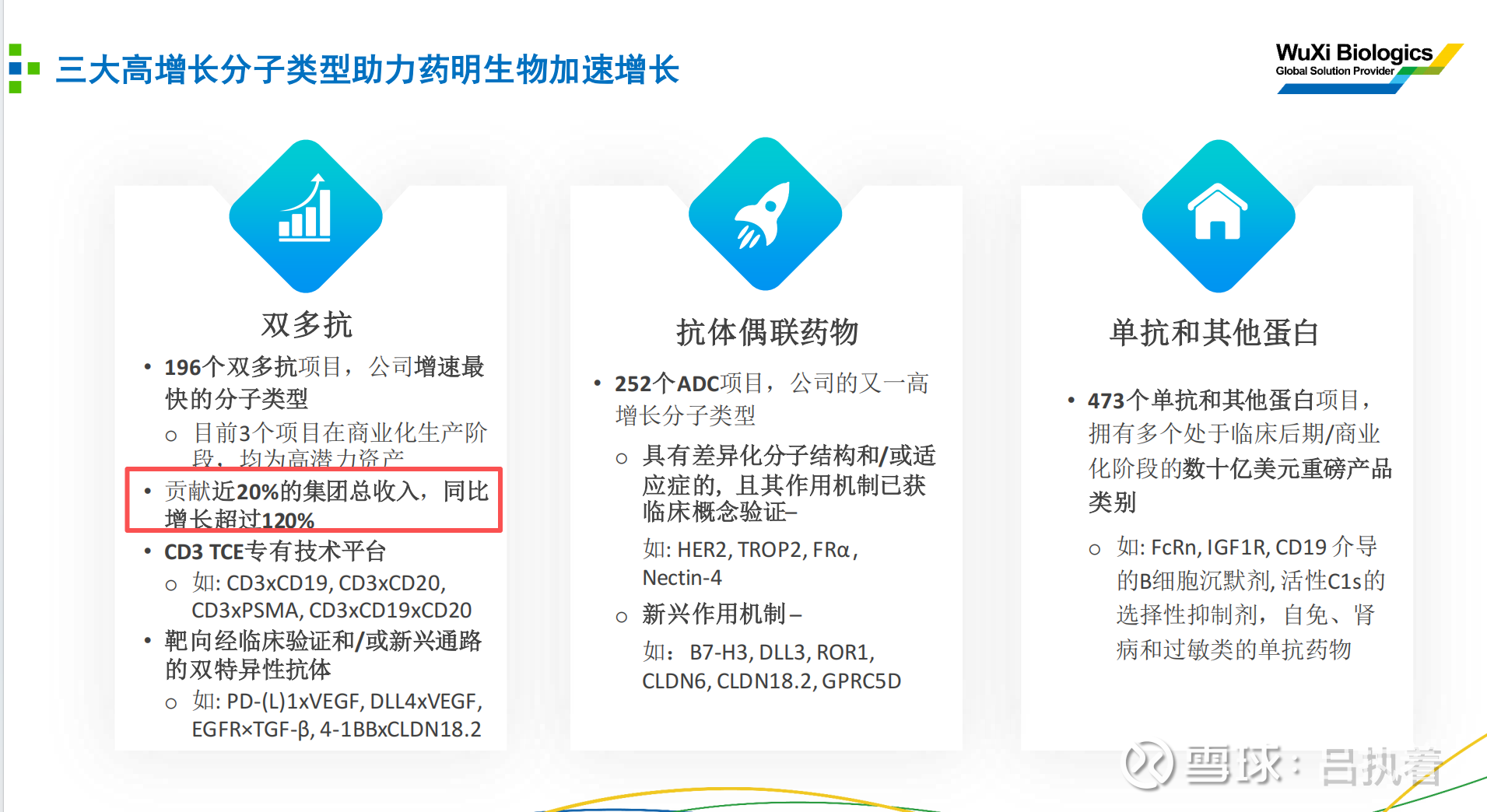

二. 收入结构发生质变:双多抗成为“印钞机”

过往担忧: 市场担心CXO行业陷入价格战,单抗(mAb)业务同质化竞争导致利润率下降。

JPM简报增量:

爆发式增长: 双多抗(Bispecifics/Multispecifics)业务收入同比增长超过 120% 。

核心支柱: 该板块已贡献集团近 20% 的总收入 。

这意味着药明生物已经不再单纯依赖传统的单抗外包,而是成功转型为高技术壁垒、高附加值的复杂分子(双多抗+ADC)绝对龙头。PPT中明确提到这是“增速最快、盈利能力最强”的引擎。

敲黑板:

近20个双多抗项目处于研究服务合作中,未来可收取潜在里程碑付款和销售提成。

双抗及多抗项目在IND支持阶段已与抗体偶联药物并驾齐驱,显示客户强烈兴趣及管线持续扩展。

行业内规模最大、技术最领先的双多抗开发组合之一,使药明生物处于增长最快的生物药赛道前沿 ,在双抗领域,药明生物的实力,是大于龙沙的,远远大于三星。

3个商业化项目,均为高潜力资产,具体数值,我不能说了,我剧透一下:很大!

双抗/多抗+ADC,这不仅仅是接下来肿瘤领域的标配,也会成为药明生物在接下来持续增长的驱动力,而且还是双轮驱动!

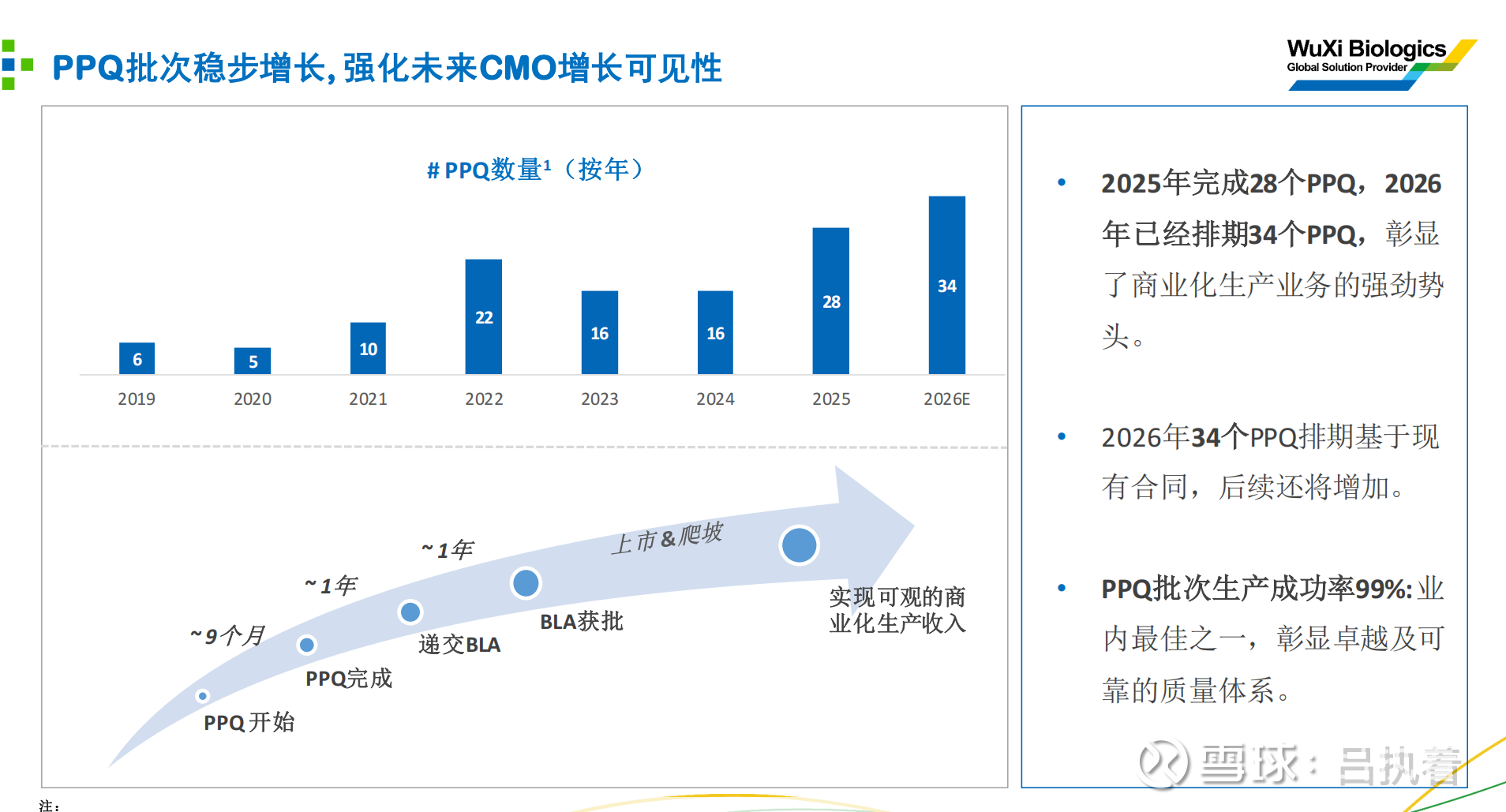

三.PPQ不断刷新预期:

过往担忧: 所谓的“后端放量”逻辑讲了很多年,但PPQ(工艺验证,商业化生产的前奏)数量增长缓慢(2023和2024年均仅为16个 ),导致市场怀疑商业化何时能真正兑现。

JPM简报增量:

PPQ数量,从年初预计的24个,到中报刷新25个,年末实际完成28个!

2026的PPQ从一开始预计的15个,到中报刷新27个,如今预计34个!(这还只是年初哦),估计随着2026年深入,还会不断刷新预期。

PPQ数量的翻倍式增长(16 -> 28 -> 34),直接锁定了未来1-3年的大规模商业化生产收入。这是业绩确定性最强的先行指标。

四. “跟随并赢得分子”战略的高含金量

过往担忧: 担心只能做漏斗前端的小项目,接不到大药企的后期项目。

这点我不得不提一下,过去一年多时间,生物不断的遭到质疑,各种谣言被三星抢单啦,后期被大单转走啦,只能做小单啦,如今这些说话,希望以后别在我面前继续提起了。

JPM简报增量:

2025年通过“赢得分子”(Win-the-Molecule)策略签下了 23个 项目,其中竟然包括 6个临床III期 项目 。6个临床III期意味着直接从竞争对手手中抢到了即将上市的“熟透的果子”,这不仅体现了技术优势,更体现了客户在关键时刻对药明交付能力的信任。

请注意,抢单的,是药明生物!

五. 黄金漏斗的价值凸显

过往担忧: 早期研发服务通常只看首付款,被视为“卖人头”的辛苦钱。

JPM简报增量:

潜在里程碑付款: 2025年新签研究合同带来的潜在里程碑付款超过 40亿美元 。

跟着新年的里程碑达40亿美刀!这是不需要高额CAPEX,拥有超高利润率的里程碑付款,随着项目的推进,都不用全部成药,为集团带来的收入至少也有几十亿到百亿RMB的高额利润。

敲一下黑板,这里还只是2025新签的里程碑付款,不包括以前药物销售分成哦!(目前已经有多款药进商业化,已经从过去的画饼,变成了实际的收入)

CD3 TCE平台: 仅这一项早期技术投资(约1000万美元),已实现2亿美元收入,未来潜力达数十亿美元 。这显示出药明生物的“R”端已经具备了Biotech级别的IP变现能力,而不仅仅是CRO服务。

六.更大的市场空间

还记得我之前科普过的皮下注射吧?现在,它也来了,

在解决自我给药难,依从性等问题之后,这个是极其广大的市场。

七. 全球产能布局落地(对冲地缘风险)

与卡塔尔开展战略合作,拓展全球CRDMO服务网络至中东。

关于我的中东义父们,我不能多说什么,未来大家会看到“更多更好的消息的”。

总结一下:基本面已经不仅是复苏,而是进入了依靠“高壁垒分子(双抗/ADC)”和“大规模商业化(PPQ爆棚)”驱动的高质量增长新周期。

最后,说一个有意思的小插曲,在跟机构交流的过程中,有一个事,我不知道该是伤心,还是一种“表扬”,

对方说:你是我见到过,第二个,对药明生物这么乐观,有自信的人,

我问:那第一个呢?

对方:当然是陈智胜博士!

我谢谢他,给予我这么高的评价![]()

今天官方没有给指引,在这边,我个人给出2026年的全年指引:20%+,

还是想说那句话:保持耐心,慢慢变富![]() ,在这个时代,沉下心来学习,跟这个时代最优秀甚至伟大的公司,一起慢慢成长,是一种修行,也是一种幸福。

,在这个时代,沉下心来学习,跟这个时代最优秀甚至伟大的公司,一起慢慢成长,是一种修行,也是一种幸福。