药明合联并购——谁说金钱不能买“时间”?

药明合联在JPM大会之后,不仅没有迎来预期的上涨,反而因为收购BioDlink(东耀药业)的消息,遭遇了连续两日的剧烈调整。

市场现在的逻辑很直接,也很短视:认为这笔收购买贵了,觉得手里现金多了就乱花钱。

但作为一个长期跟踪CXO赛道的投资人,我想说:这种因“短期情绪”杀出来的坑,往往是给长期主义者留下的黄金机会。 现在让我们拨开K线的迷雾,看看这笔交易和JPM大会背后,药明合联到底展示了什么?

一: 所谓“贵”,是用药明的不差钱买到了最昂贵的“时间”。

市场质疑收购溢价,但我们不仅要算财务账,更要算“时间账”。

一边是接单接到手软,新增订单速度远超订单消耗速度,做不完,根本做不完,另外一边是产能逼近上限,排不上啊!(溢出一部分订单,流到了竞争对手那),换做我是老板,该怎么做?

这时候我想起了陈总以前说过的现金流支配方案:优先并购>回购>分红。

尤其在ADC这个爆发式增长的赛道,产能就是印钞机,但产能建设是有周期的。 自建工厂,从拿地、建设、GMP认证到投产,动辄需要3-5年。而药明合联通过收购BioDlink,直接拿到了现成的、成熟的ADC产能和抗体业务。

我们是用账上充裕的现金,直接“购买”了未来两年的发展速度。 这不仅仅是产能的物理叠加,更是为了在ADC爆发期,能够毫无瓶颈地吃下全球订单。这种“即插即用”的产能,能迅速转化为营收,后续快速占领市场份额。正如大摩研报所指出的,这次收购将进一步巩固我们现有的市场份额(2025年已达24%),这是实打实的护城河。

此外,东耀的抗体业务本身就有不错的现金流,一旦并入药明合联在这个星球上独一无二的CRDMO体系,其运营效率和资产价值将迎来重估。同样的产能,在其他后排小公司手上,单价低,效率跟不上,质量也没法全部保证,但是注入药明的血液之后,焕然一新!这不叫乱花钱,这叫顶级高手的“资源整合”。

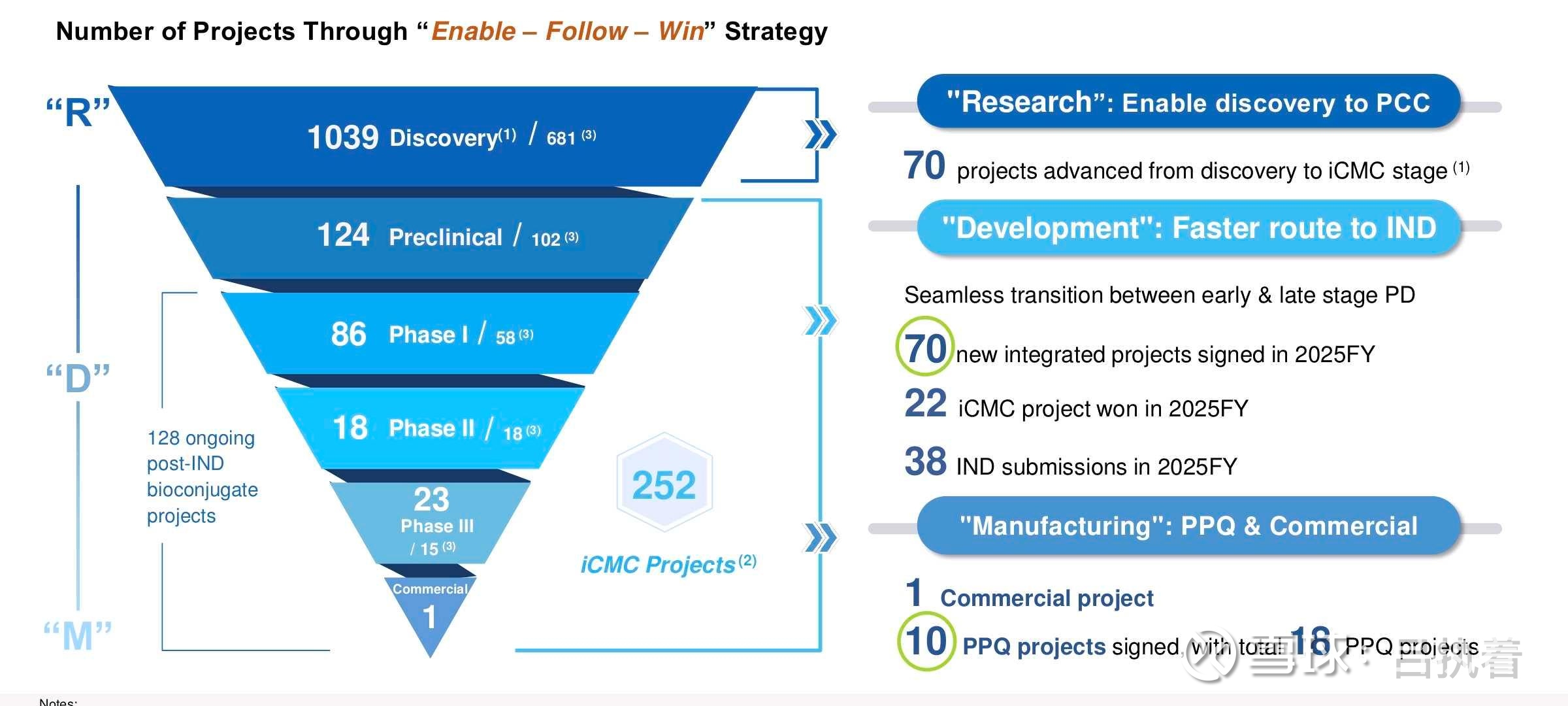

二. JPM上展示的,是令人窒息的“统治力”

市场因为并购事件,或许选择性忽视了公司在JPM上交出的炸裂成绩单。关于药明合联的简报,我之前做了速读。但经过仔细复盘,我发现必须再单独强调一下,因为有一个核心数据被市场低估了,那就是——按美元计的经调整增速。

数据不会撒谎:

业绩超预期爆发: 公司盈喜预告2025年收入增长>45%,毛利增长>70%,经调整净利润增长>65%。在现在的宏观环境下,这种增速不仅是优秀,简直是恐怖。

大家务必重视这个“>65%”!对于一家全球化运营、且大部分收入来自海外客户的公司来说,剔除汇率波动后的美元增速,才是衡量其业务真实动能的“金标准”。

这说明了什么?说明合联的增长是实打实的业务量爆发,而非汇率游戏的受益者。在如此庞大的体量下,还能保持65%以上的核心业务增速,这就是绝对龙头的实力。在当红炸子鸡赛道,且未来还是长坡厚雪的医药赛道,有几个公司能有这种持续高爆发增速?

未来指引极其强硬: 公司敢于重申2025-2030年收入复合增速(CAGR)维持在 30-35%。这不仅仅是信心,这是对行业地位的绝对掌控。

三. 机构视角的“纠偏”

如果你依然感到恐慌,不妨看看顶级机构的视角。摩根士丹利在最新的“战术性投资策略”中明确指出,未来30天内股价绝对上涨的概率超过80%。

原文:We believe the share price will rise in absolute terms over the next 30 days

机构看多的逻辑很简单:

盈喜证明了业绩强劲,收购扫清了竞争对手并增厚了产能,长期的指引提供了估值锚点。

过去有业绩,现在有订单+产能,未来有空间。

投资最难的,是在市场出现分歧时保持常识。

市场看到了今天的溢价,我们看到了明天的ADC市场垄断;市场在恐慌中抛售,而真正的猎手,正在看着手里这张掌握了全球ADC“卖水权”的王牌,暗自庆幸。

药明合联的“统治力”才刚刚开始。且让子弹飞一会儿。$药明合联(02268)$