JPM 2026 复盘——ADC

JPM 2026结束了,旧金山的雨季似乎也挡不住生物医药资本寒冬解冻的迹象。

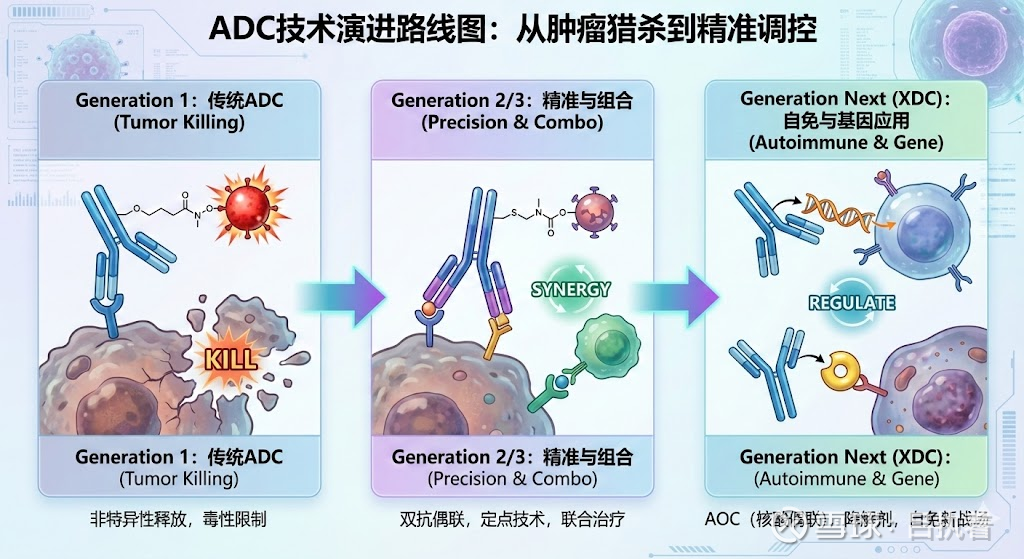

如果在两年前,大家还在为HER2和TROP2的内卷感到焦虑,那么今年JPM传递出的信号非常明确:ADC的“冷兵器时代”结束了,我们正在进入一个多维打击的新纪元。

与其盯着那些动辄几十亿美金的头条并购数字,不如看看这些钱流向了哪里。透过最近密集的BD和融资信息,我看到了三个极其明显的潜流,这可能决定了未来三年的超额收益在哪里。

一、 战场转移(肿瘤 -> 自免/慢病)

这是今年最值得玩味的趋势。

过去几年,我们习惯了ADC就是用来治肿瘤的“魔法子弹”。但最近几个月,尤其是JPM期间透露的风向显示,ADC正在复刻CAR-T当年的路径——从血液瘤走向自免(自身免疫疾病)。

注意看国内几家头部Biotech的动作(如诺诚健华、恒瑞、先声等),大家的管线里悄悄多了一批针对自身免疫疾病的ADC。

逻辑是什么?自身免疫病(如红斑狼疮SLE、硬皮病等)的本质是B细胞或浆细胞“造反”了。以前我们用激素压,后来用单抗去中和。但有些顽固的自身抗体,不把分泌它的B细胞“斩草除根”是好不了的。

CAR-T在自免领域效果极好,可以说是“一次性治愈”,但太贵、太麻烦、太慢。

这时候,ADC的机会来了。用CD19、CD20或者BCMA靶点的ADC,挂载轻一点的毒素,不做化疗那样的“焦土政策”,而是进行一次精准的“B细胞清零重启”。

这就是为什么最近资本市场对自免ADC如此上头。它解决了CAR-T的可及性问题,又解决了传统单抗的疗效天花板问题。对于投资者来说,这不仅是新适应症,这是把肿瘤药的估值模型,搬到了慢病管理的巨大海量市场上。

二、靶点升维(单抗 -> 双抗/组合拳)

JPM期间讨论最多的不再是单纯的“谁家HER2更好”,而是**“怎么让ADC更好”**。

这就要提到最近的一个重磅信号:AbbVie(艾伯维)豪掷50亿美金(潜在总额)拿下了荣昌生物的PD-1/VEGF双抗。

乍一看这是双抗的新闻,和ADC有什么关系? 关系大了。艾伯维在新闻稿里很隐晦,但核心地提了一句:这个双抗有潜力“为ADC的活性创造更有利的微环境”。

这揭示了ADC下半场的打法:组合拳。

单纯靠ADC去单挑实体瘤越来越难了,但是如果用PD-1解除免疫抑制,用VEGF打通血管让药物更好渗透,再配合ADC的毒性,这就是“海陆空联合作战”。

所以,接下来的看点不仅仅是单纯的新靶点(虽然B7-H3、Claudin 18.2、PTK7依然在推进),而是谁能拿出“双抗ADC”,或者谁能成为ADC的最佳搭档。

Antengene(德琪)在JPM上展示的B7-H3 x PD-L1双特异性ADC,也是这个逻辑的延伸。未来的爆款,属于那些能在一个分子上干两件事的企业。

三、 XDC的终极进化:AOC领衔

如果说前两点的逻辑还是在“怎么杀细胞”,那么抗体寡核苷酸偶联物的爆发,则是在告诉市场:我们已经开始通过ADC技术做基因层面的精准修正了。

这是今年JPM上除了自免ADC之外,最值得关注的“第二极”。

1. AOC:打破核酸药物的“肝脏诅咒” 过去二十年,小核酸药物(siRNA/ASO)最大的痛点是“送不到”。除了肝脏,其他组织(如肌肉、心脏、大脑)很难进得去。 但JPM 2026上的信号很明确:抗体成了最好的“Uber”。 通过把核酸药物挂在抗体上(即AOC),我们第一次看到了在肌肉疾病甚至中枢神经系统领域出现的确切临床获益。

这带来的投资逻辑剧变是:

以前的ADC:是“生物导弹”,运送炸药,把房子炸塌(细胞凋亡)。

现在的AOC:是“特种兵空投”,抗体负责精准定位(比如定位到运铁蛋白受体TfR1),把“基因编辑工具”送进细胞核,去关闭或修正错误的基因代码。

2. 为什么AOC是XDC里的“皇冠明珠”?

看看Avidity Biosciences等先驱公司的走势就懂了。AOC的想象力在于,它把抗体的靶向性和核酸药物的长效性/根治性结合了。 一旦这个平台跑通(现在看来在肌肉领域已经跑通),它能复制到成百上千种以前所谓的“不可成药”靶点上。

3. RDC与降解剂的侧翼包抄

当然,XDC的扩容不只AOC。

RDC (核药偶联):诺华和礼来的动作表明,对于那些低表达、异质性强的肿瘤,自带“辐射光环”的RDC依然是最好的补位选择。

DAC (降解剂偶联):把PROTAC挂在抗体上,专门去降解那些“死不掉”的致病蛋白,这在自免和神经退行性疾病上正在酝酿下一个爆点。

投资思考:XDC的估值分层

在筛选XDC标的时,建议大家把眼光放毒辣一点:

入门级:还在卷毒素linker,做Me-too的传统ADC。

进阶级:做自免ADC,有差异化靶点。

顶级Alpha:拥有AOC平台能力。因为这不仅仅是做药,这是掌握了“组织特异性递送”的底层代码。谁能把核酸送进脑子,谁能把核酸送进心脏,谁就是下一个千亿市值的苗子。

投资思考:潮水流向何方?

在这个时间节点,作为二级市场投资者,如果只盯着“国产ADC出海授权”这个单一逻辑,可能已经不够性感了。

接下来的Alpha收益,可能藏在以下几个方向:

自免ADC的进度条:谁能最先在SLE(系统性红斑狼疮)或其他大适应症上做出像样的Ph2数据?这会是估值重构的时刻。

双抗ADC/多特异性ADC平台:不仅是换个弹头,而是换了导航系统。

非肿瘤布局:那些敢于把ADC用到非肿瘤(自免、甚至代谢)领域的公司,往往有着更深的生物学理解。

JPM 2026告诉我们,ADC的故事远没有讲完,它只是从第一章的“野蛮生长”,进入了第二章的“精耕细作”。

我们要寻找的,不再是下一个Enhertu,而是第一个打开自免大门的“开锁匠”。

大家知道,在ADC领域,国内最强,甚至世界最强的卖水人,会是谁?

目前市场计入了合联的ADC估值,在XDC领域,需要保持耐心,静待花开![]()