三星生物年报解析——含金量几何?

随着2026年摩根大通医疗健康大会(JPM)的召开及各家年报预告的出炉,全球CDMO双雄——药明生物与三星生物(Samsung Biologics)交出了截然不同的答卷。

三星生物凭借高达45%的营业利润率和30%的营收增长,展示了“高端制造业”的极致效率。然而,当我们深入剖析业务结构与未来管线时,会发现,对比三星生物,药明生物正在构建一个技术壁垒更高、生态粘性更强、增长潜力更大的“CRDMO帝国”,其投资价值的“含金量”远超单纯依靠产能堆叠的三星生物。

1. 漏斗之争:

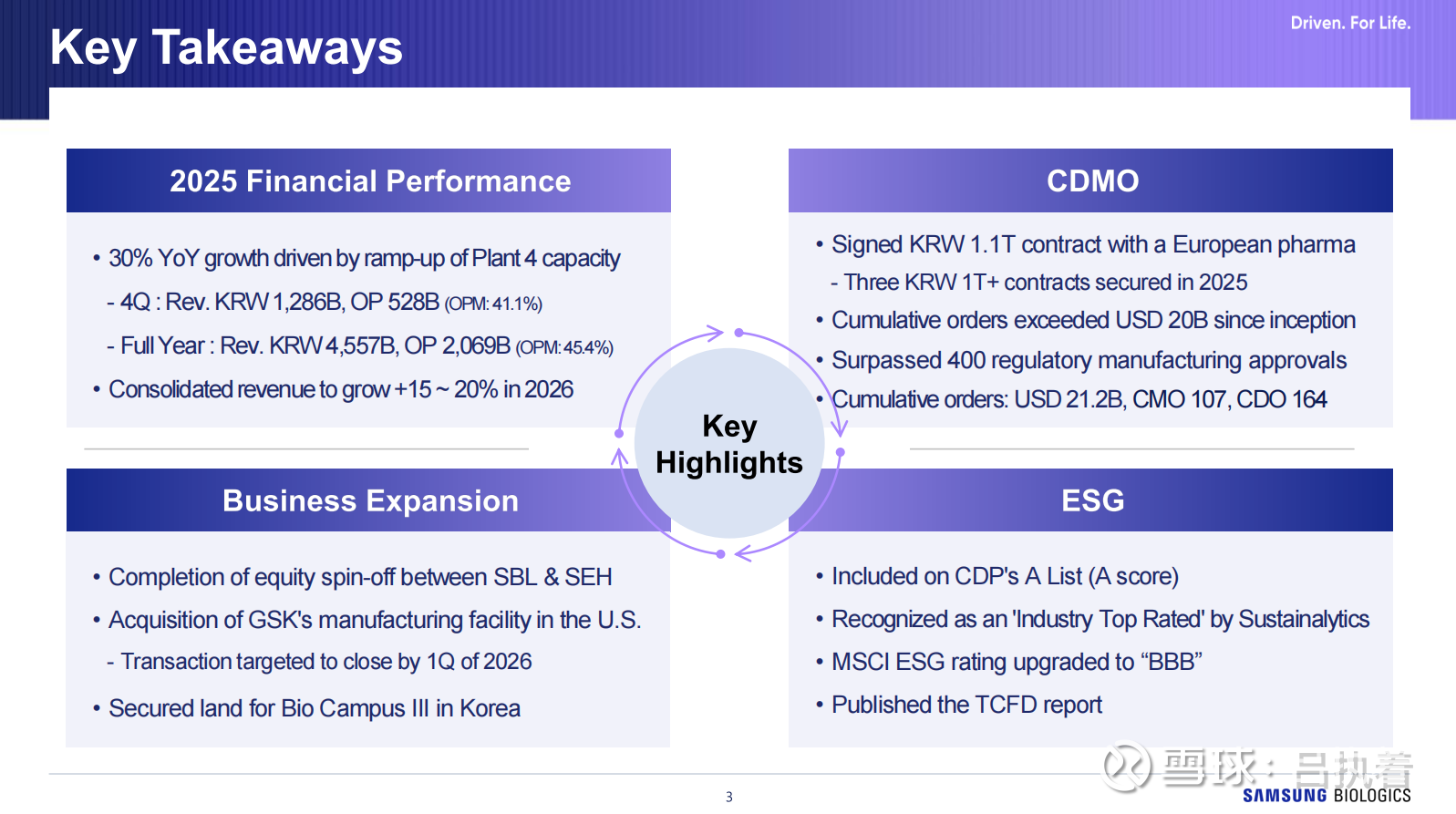

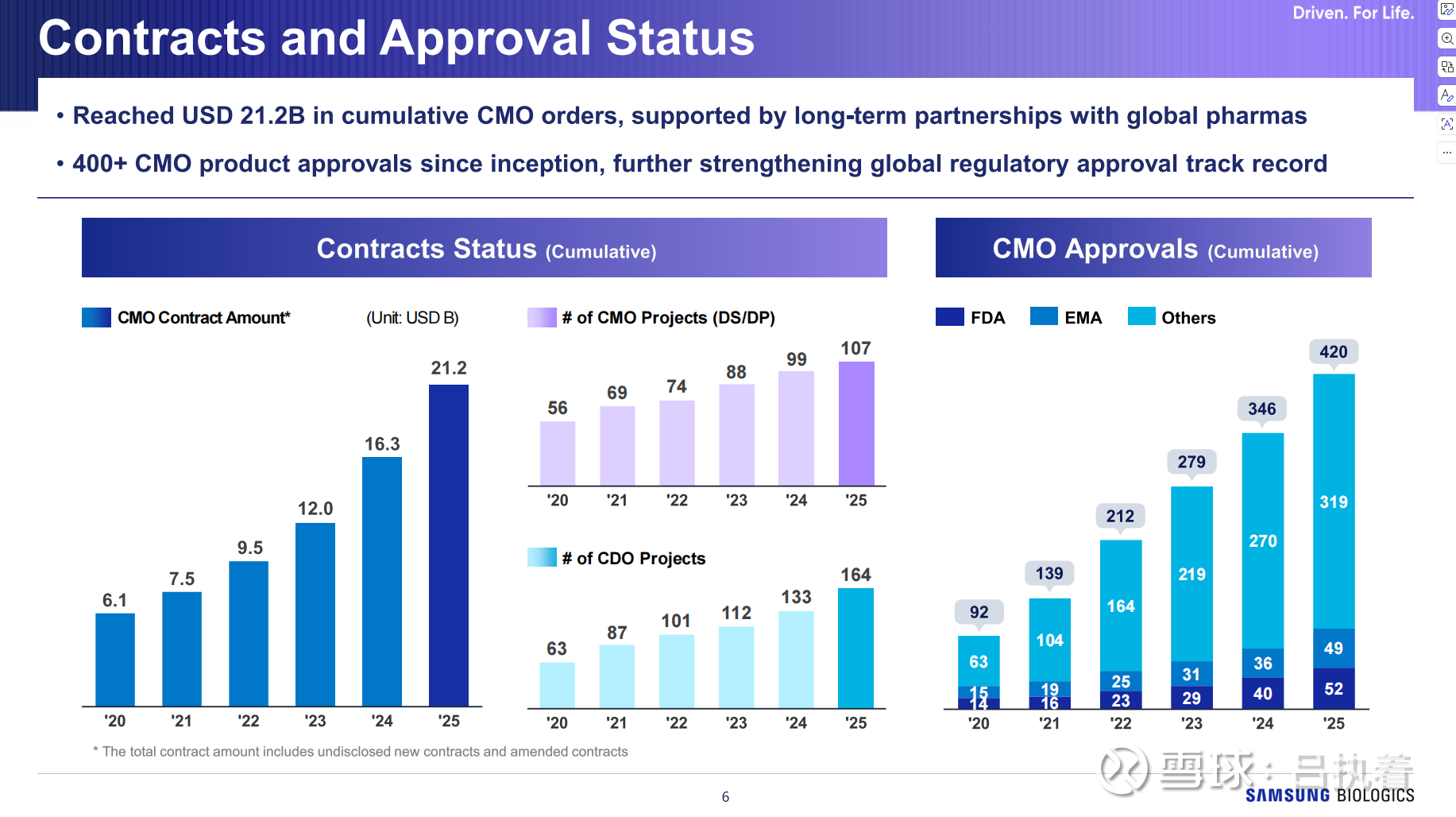

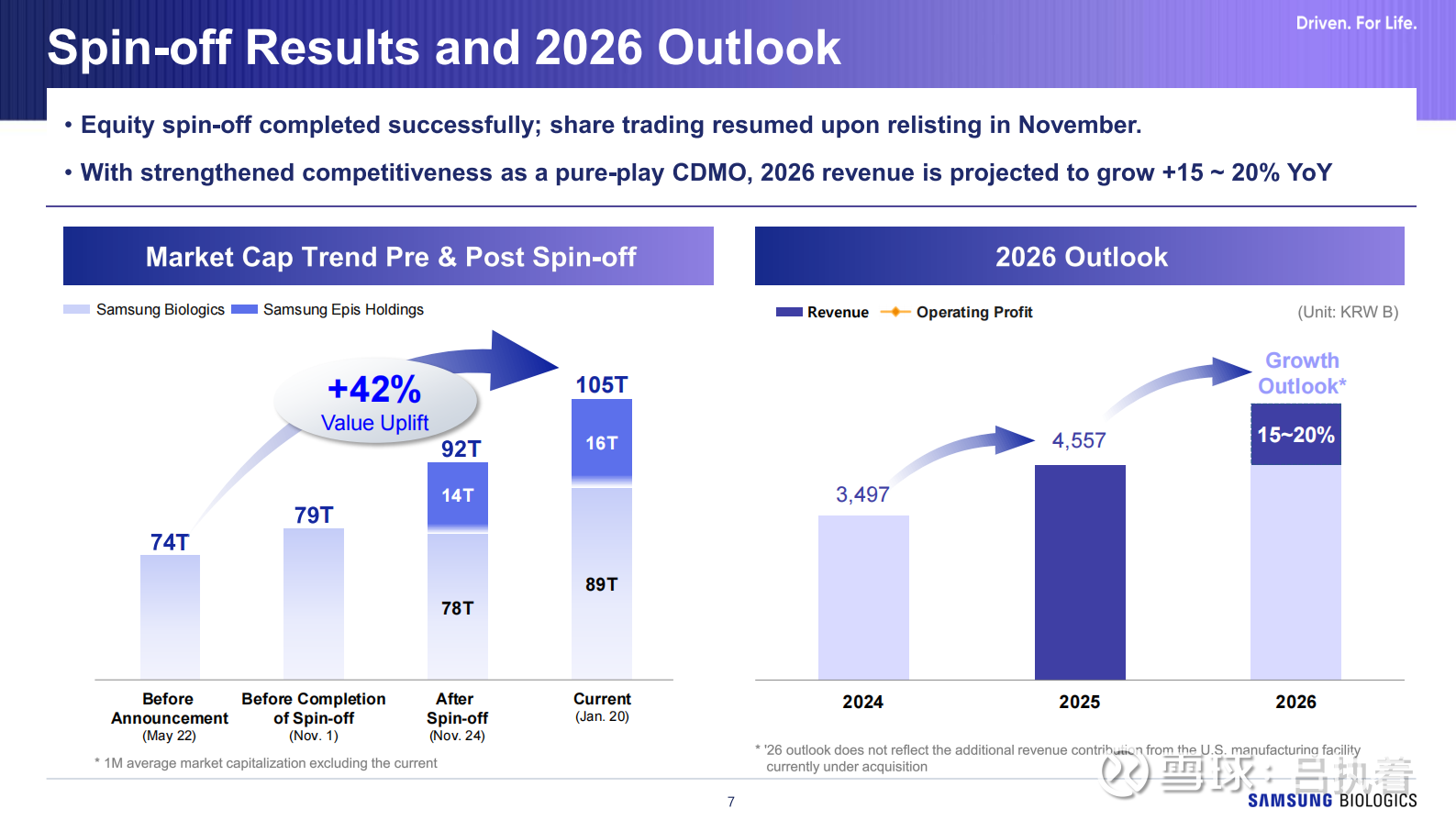

三星生物的增长主要依赖于“大单策略”,2025年其新增CMO项目仅8个,CDO项目仅31个。这意味着三星更多是在做“存量博弈”,抢夺已经成熟的商业化大单。

相比之下,药明生物展现了惊人的“吸虹效应”。2025年,药明生物新签项目高达209个,创下历史新高。这209个项目就像209颗种子,未来一旦孵化成功,将自动转化为后端的商业化生产订单。

结论: 三星是在“摘果子”,而药明生物是在“种森林”。药明生物高达209个的新增项目,锁定了未来5-10年的持续高增长,这种确定性是三星难以比拟的。

另外,说三星生物抢单的,可以歇一歇了!最近疯狂抢单的,是药明生物!

2. 技术代差:药明生物主宰“复杂分子”时代

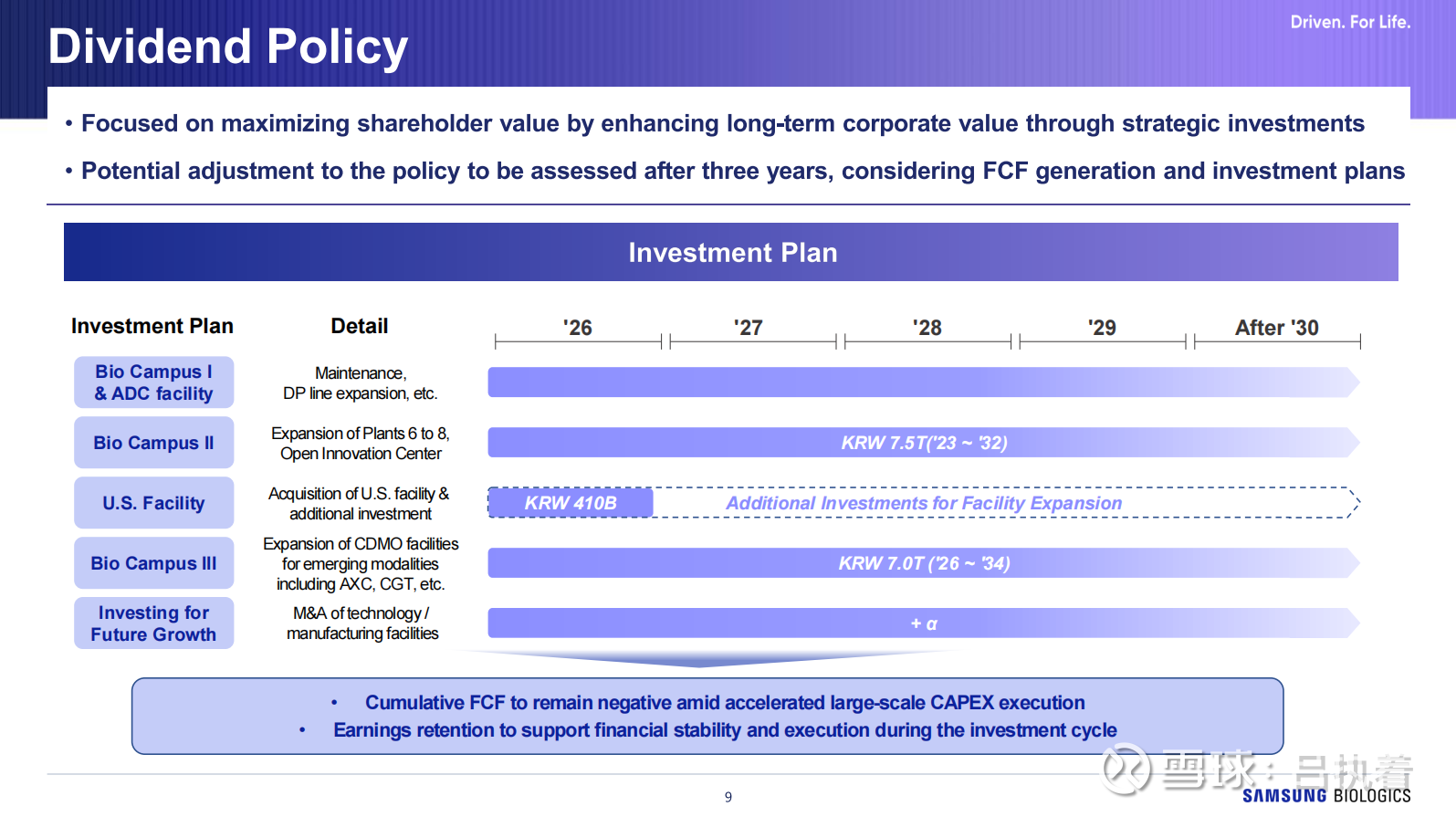

三星生物的财报反复强调的是“工厂”、“产能”和“利用率”,这依然是传统单抗时代的规模逻辑。

而药明生物的JPM简报则向市场展示了生物医药的未来——双抗与ADC

药明生物的双多抗业务收入暴增120%,已成为核心增长引擎,凭借WuXiBody™和CRDMO一体化平台,药明生物不仅能生产,还能帮客户“设计”药物。

R端爆发: 仅2025年,药明生物在研究阶段就锁定了超过40亿美元的潜在里程碑付款。

结论: 三星生物赚的是“辛苦加工费”,药明生物赚的是“技术溢价”和“创新红利”。在双抗和ADC爆发的时代,拥有技术平台的药明生物具备不可替代的定价权。

3. 客户信任:用数据粉碎“脱钩”谣言

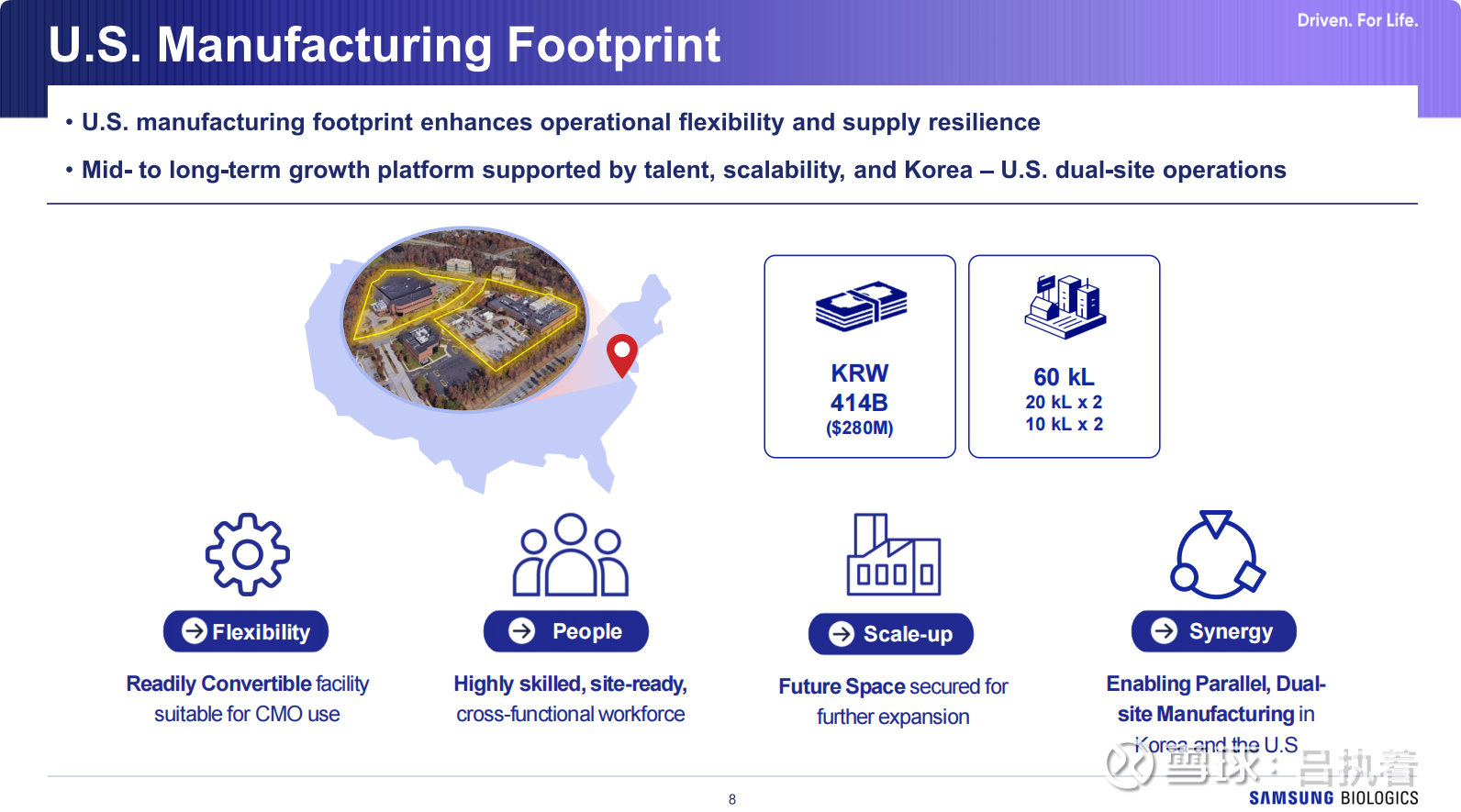

市场此前担心地缘政治会影响药明生物的美国业务。然而数据是最好的反击:在药明生物2025年新增的209个项目中,约50%直接来自美国客户。 反观三星生物,虽然也在通过收购GSK工厂布局美国,但其主要增长仍来自于少数几个欧洲大药企的巨额合同。

结论: 美国客户并没有因为地缘政治选择“更安全”的三星,而是继续把半壁江山交给了药明。这说明在交付速度、技术能力和服务质量上,药明生物对美国Biotech和Pharma具有刚性粘性。

总结:

三星生物无疑是一家优秀的“代工厂”,它通过极致的产能管理赚取了丰厚的利润。但药明生物已经超越了代工的范畴,进化为全球生物医药创新的“基础设施”。

对于三星生物,我之前就有发表过,药明对比三星十胜论,目前从年报看,完全没毛病,三星在过去大单品模式下,都没有甩开药明生物,未来随着双抗/ADC技术的深度发展,对于着眼长期的投资者而言,拥有创新灵魂和生态护城河的药明生物,显然比单纯的产能巨人更具想象空间。